Арбитражер: серебряная баквардация

- дата: 29 февраля 2012 (источник от 19 февраля 2012)

Еще с осени 2010 года долгосрочные серебряные фьючерсы находились в баквардации. Это значит, что цена серебра с поставкой на декабрь 2015 года была ниже, чем цена на немедленную его поставку. Можно было заработать «безрисковую» прибыль, одновременно продав физическое серебро и купив фьючерсный контракт. В момент поставки по фьючерсному контракту у вас осталось бы такое же количество серебра. Для этой сделки не потребовалось бы кредитных денег, нужно было просто иметь серебро, которое есть у многих частных инвесторов и банков. Тем не менее, баквардация продолжалась почти полтора года. Потому что она не была безрисковой. Есть один риск: дефолт. Что если фьючерсный контракт будет закрыт не в металле, а в бумаге?

Баквардация стихала в течение длительного времени. Год назад баквардация серебра присутствовала для контрактов с погашением в 2013 году. Прошлым летом только для контрактов на 2014 год. В последнее время - только для 2015 года. Вчера, около 9:30 утра по тихоокеанскому времени (-12 часов от Москвы) она исчезла. И это новое состояние рынка, похоже, держится.

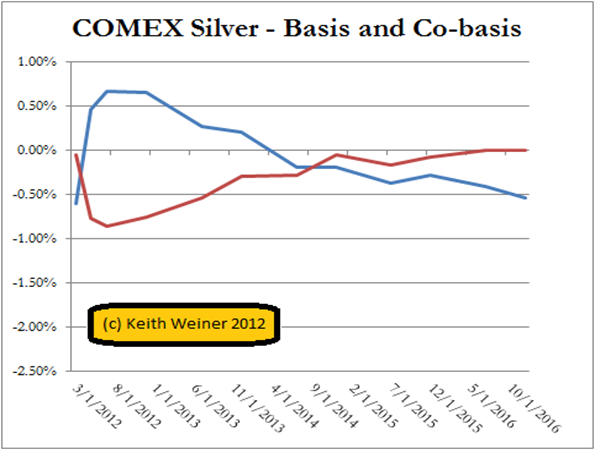

См. График ниже. Сегодня утром я зафиксировал базис и кобазис для каждого фьючерсного контракта в серебре до декабря 2016 года. Напомню, что базис – это прибыль, которую можно получить, покупая физический металл и одновременно продавая фьючерсный контракт. Базис (синяя кривая) позитивен в течение всего 2013 года. Кобазис (красная кривая) – это прибыль, которую можно было бы получить с помощью арбитража, описанного выше: продав физический металл и купив фьючер.

Кобазис теперь не положительный, то есть прибыль по любому договору по декабрь 2016 года получить невозможно. Это медвежий признак для цены на серебро.

Но я хочу остановиться на кое-чем еще. Начиная с декабря, и особенно в последние несколько дней, краны ликвидности были включены на полную мощность. Вчера все от меди и ценных бумаг до евро и серебра росло безжалостно. Исходя из структурных изменений в серебре, очевидно, что происходили значительные продажи физического металла и покупки фьючерсов. Это единственное, что могло бы устранить баквардацию.

Поток ликвидности обеспечил прикрытие для продажи физического металла и цены даже выросли в процессе. Теперь банки исправили несоответствие сроков в серебряных займах (или что-то иное, что было причиной постоянной баквардации). Как только этот процесс заканчивается, то маржинальный покупатель фьючерсов уходит с рынка. Если новая ситуация без баквардации продлится, то цены на серебро могут сильно упасть.

Ирония здесь в том, что конспирологи будут объяснять падение цены непокрытыми короткими позициями серебра. Как только приток ликвидности закончится, смотрите вниз. И опасайтесь конспирологов.

Винер, Кит

Weiner, Keith

Создатель DiamondWare, технологической компании, специализирующейся на VoIP, которую он продал Nortel в 2008 году. Трейдер и аналитик, сторонник Новой австрийской школы экономики.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.