Белорус 12 лет хранит сбережения в золоте. Сколько он заработал?

- дата: 2 января 2024 (источник от 30 декабря 2023)

Источник: NEWGRODNO.BY

В далеком 2011 году Виталий купил в банке золотой слиток. Тогда он решил просто сохранить деньги, про заработок особо не думал. Прошло больше 12 лет, слиток остался непроданным. Смотрим, как получилось умножить сбережения.

Белорус 12 лет хранит

В начале декабря цены на золото достигли рекорда, правда, они долго не удержались на пике и пошли вниз. Но успели обратить на себя внимание тех, кто ищет разные способы сбережения финансов.

Читатель Onliner Виталий работает в IT, идея купить слиток появилась у него в 2011 году.

— Насколько я помню, тогда в 2011 году весной уже маячила девальвация и надо было думать, куда деть рубли. Хранить все в долларах не очень хотелось, поэтому стал рассматривать другие варианты инвестиций и наткнулся на банковские слитки.

Выбор был между серебром и золотом, но разбежка между ценами продажи и покупки банком серебра была очень уж большой, поэтому решил купить золото.

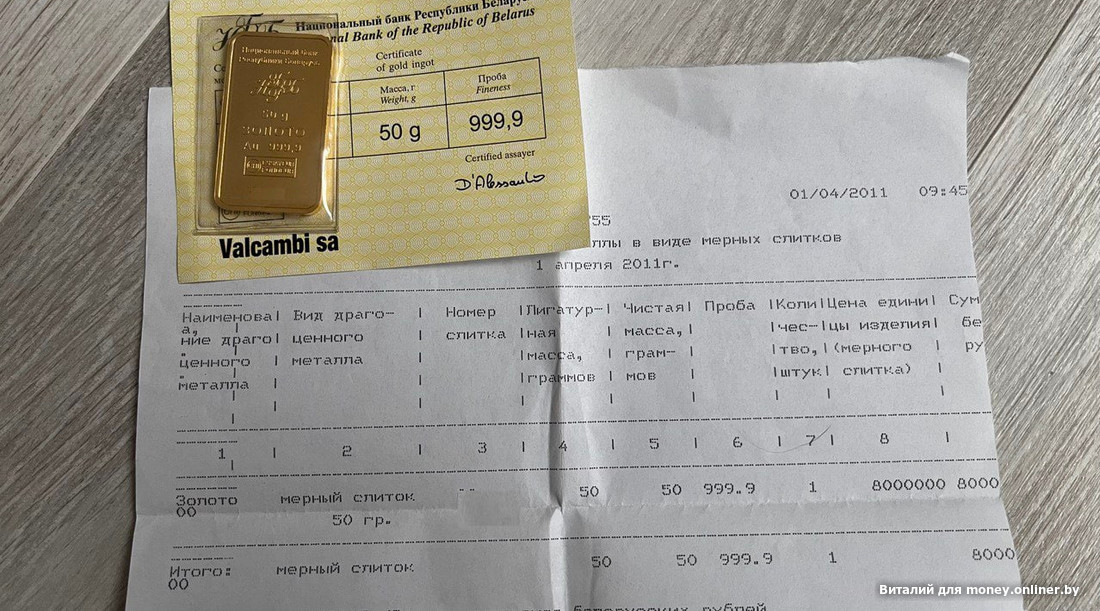

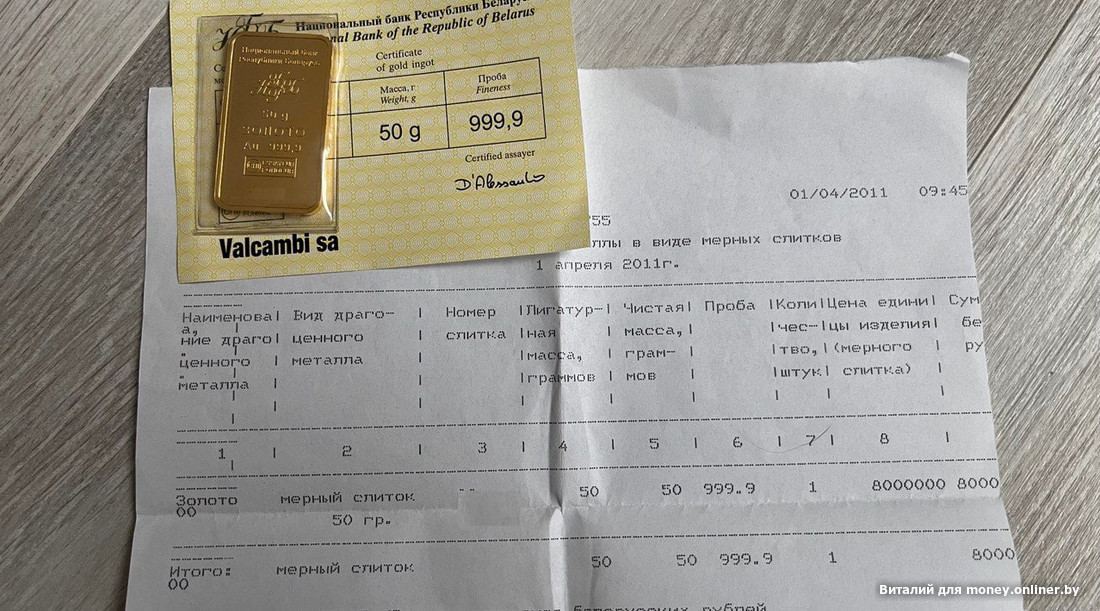

Так 1 апреля айтишник стал владельцем 50-граммового золотого слитка. Он стоил в «Беларусбанке» ровно 8 миллионов рублей (вспоминайте, это еще неденоминированные деньги). И лежит дома до сих пор.

Вот как выглядит инвестиция, которую Виталий сфотографировал по нашей просьбе.

— Весной 2011 года было понятно, что через месяц-два эти 8 млн станут еще дешевле. Такая сумма тогда не сказал бы, что была большая, но и не маленькая. В то время покупательная способность доллара была гораздо выше, чем сейчас.

Виталий признается, что купил этот слиток «просто чтобы деньги сохранить, о приумножении даже не задумывался». Продавать пока не очень хочется.

— И хотелось бы надеяться, что не придется в обозримом будущем, уж лучше пусть будет как сувенир. Все-таки именно для инвестиций нужно оперировать суммами в десятки раз больше, чтобы в будущем дохода от продажи золотых слитков хватило на безбедную старость.

А если перевести в доллары?

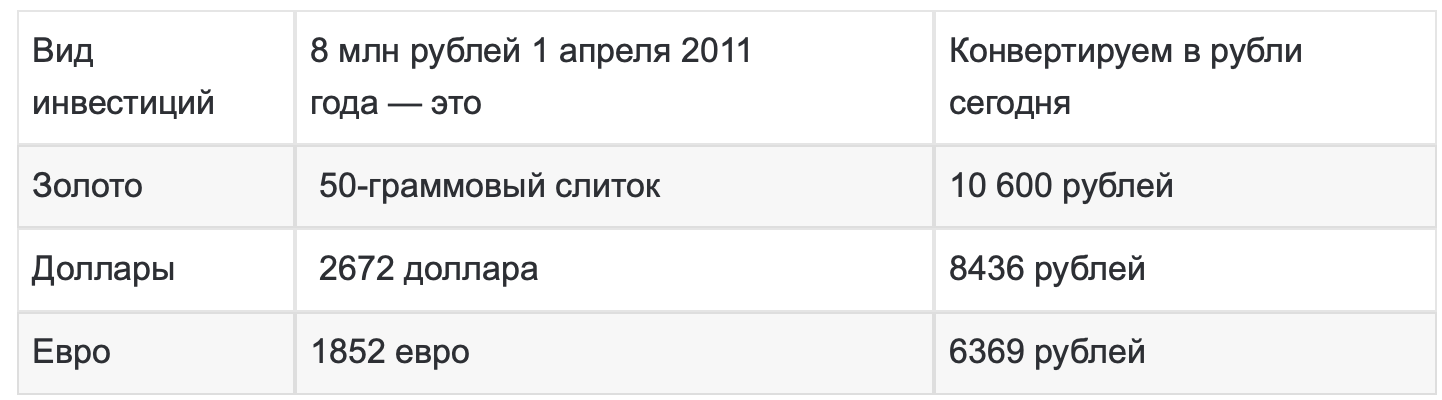

Валюта — не единственный способ накоплений, но понятная для белорусов система измерений. Итак, считаем, как 8 миллионов прожили бы 12 лет в золоте, долларах и евро.

Мы будем ориентироваться на курсы Нацбанка. Это примерное сопоставление, так как реальные курсы в обменниках все-таки отличаются. На 1 апреля 2011 года регулятор установил курс на уровне 3045 рубля (помним, это все еще до деноминации). Выходит, что на 8 миллионов рублей можно было в теории купить примерно 2672 доллара.

Если бы он решил продать слиток сейчас в том же банке, то получил бы 10 600 рублей. А перевод в доллары этой суммы дал бы $3357 (цифры ориентировочные, потому что коммерческие банки устанавливают свои курсы).

Выходит, за все это время к сбережениям в золоте прибавилось $685 (но надо учитывать инфляцию).

Посмотрим, что с евро. 1 апреля 2011 года стоимость золотого слитка можно было превратить в 1852 евро по курсу 4318,42 рубля. Если продать слиток сейчас и перевести в европейскую валюту, получится 3081 евро. Разница — 1229 евро.

Если бы Виталий купил в 2011 году вместо слитка 2672 доллара или 1852 евро и хранил бы их до сих пор, после похода в обменник получилось бы 8436 рублей или 6369 рублей соответственно. Как видим, в золоте доходность на этом отрезке сложилась выше.

«Это сохранение денег, а не приумножение»

Если вы тоже раздумываете над инвестициями в золото, стоит помнить, что это инструмент сохранения капитала, а не его приумножения. На тот момент, 12 лет назад, из возможных вариантов сохранения капитала было принято лучшее решение, считает финансовый консультант Елена Максимович.

— В статье есть расчеты «а если бы он купил доллары» — и они верные, кроме одного нюанса: в апреле 2011 года было нереально купить доллары в банке, люди занимали очередь с самого утра и «дежурили» весь день, когда кто-то принесет их на продажу.

За 12 лет вложенный капитал вырос примерно на треть, что составляет около 3% годовых.

— Это и есть средняя инфляция доллара за последние 12 лет, что доказывает то, что золото является инструментом сохранения капитала. В кризисы цена золота растет, в периоды роста если не снижается, то стоит на одном уровне.

Однако для пенсионных накоплений данный инструмент вложения не подходит, так как имеет свойство «заканчиваться», объясняет эксперт.

— Человек не знает, сколько ему предстоит прожить, поэтому и точную сумму капитала, которого бы было достаточно для комфортной жизни на пенсии, просчитать невозможно. Но можно просчитать сумму капитала, который бы приносил ежегодный доход всегда.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.