Большая картина

- дата: 27 июля 2015 (источник от 6 июля 2015)

Последние четыре года были весьма неприятными для меня и других инвесторов, распределявших портфель на основании убеждённости в том, что эксперименты центральных банков с монетарным стимулированием, тенденции против бизнеса в Вашингтоне, посредственность американской экономики и нерешённые долговые проблемы будут способствовать снижению доллара, росту цен сырьевых товаров и активов стран с относительно невысоким уровнем долга и высоким ростом ВВП. Но с начала 2011 года промышленный индекс Доу-Джонса вырос на 67%, тогда как остальной мир сильно отстаёт. Это доминирование напоминает четыре года с конца 1996-го до конца 2000-го, когда индекс Доу вырос на 54%, в то время как зарубежные рынки чахли. Хотя поведение в прошлом не гарантирует таких же результатов в будущем, беглый взгляд на предыдущую превосходящую тенденцию США может заставить инвесторов задуматься.

Конец 1990-х годов был настоящим золотым веком в экономической истории США, когда любые варианты, казалось, открывали наилучшие возможности для инвесторов. Администрация Клинтона и первый за двадцатилетие Конгресс с республиканским большинством проводили политику снижения налогов, облегчения условий для ведения бизнеса и поощрения инвестиций в бизнес. Но что более важно, Федеральный резерв возглавлял Алан Гринспен (Alan Greenspan), которого за старания организовать попутный ветер на Уолл-стрит многие называли «Маэстро».

К концу 1990-х годов Гринспен прилагал все усилия, чтобы оградить рынки от некоторых негативных событий в глобальных финансах. А именно, азиатского долгового кризиса 1997 года и российского долгового дефолта 1998 года. Но наиболее ярким действием Феда при Гринспене в конце 1990-х годов была его реакция на скоротечную кончину хедж-фонда Long term Capital Management (LTCM), чья стратегия сильно закредитованных арбитражных операций с треском провалилась в 1998 году. Гринспен соорудил помощь в $3.6 млрд и принудительную продажу LTCM консорциуму фирм Уолл-стрит. Это вмешательство было огромным облегчением для акционеров LTCM, но более важно, что это был прецедент ответного приглашения Уолл-стрит со стороны Феда.

Неудивительно, что 1990-е годы стали временем одного из самых устойчивых бычьих рынков. Но во второй половине десятилетия рынки стали расти по невиданной траектории. Когда пузырь начал раздуваться всерьёз, Гринспен не захотел следовать поговорке, гласящей: Феду следует убрать чашу с пуншем, прежде чем вечеринка пойдёт в разнос. Он утверждал, что дело Феда не предотвращать образование пузырей, а просто наводить порядок после того, как пузырь лопнет.

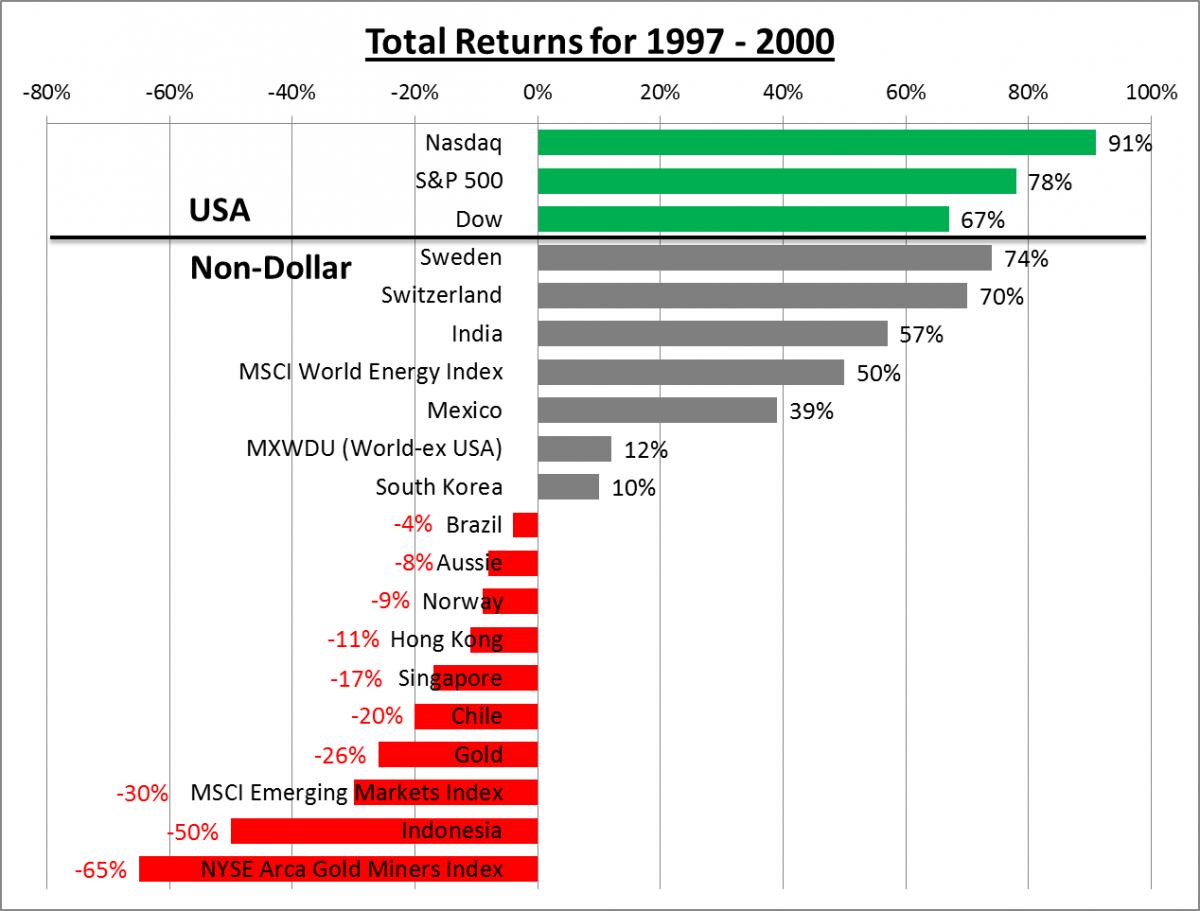

Но пока американские рынки взлетали, остальной мир изнывал, если не хуже:

График EPC на основе данных Bloomberg

В цифрах доходов учтены курсы валют

Затем произошло кое-что весьма забавное. В марте 2000 года музыка остановилась, и пузырь интернет-компаний наконец лопнул, сбросив индекс Nasdaq на 50% к концу года, и на целых 70% к сентябрю 2001-го. Когда инвесторы вернулись на рынок, их вкусы изменились. Теперь они предпочитали низкую оценку, реальный рост доходов, понятную бизнес-модель, высокие дивиденды и низкий уровень задолженности. Эти свойства они нашли в недолларовых инвестициях, которые раньше не жаловали.

За семь лет с конца 2000-го и до конца 2007-го индекс S&P 500 вырос всего на 11%, при средней годовой доходности всего 1.6%. Но за этот период мировой индекс (в который входят все, кроме США) вырос на 72%. Развивающиеся рынки, пострадавшие больше всех в четыре предыдущих года, выросли на целых 273%. См. таблицу:

График EPC на основе данных Bloomberg

В цифрах доходов учтены курсы валют

Неудивительно, что рынки и классы активов, пострадавшие от азиатского долгового и валютного кризиса, показали ошеломляющие результаты. Южная Корея, которая выросла за четыре предыдущих года всего на 10%, в 2001-2007 взлетела на 312%. Бразилия, которая упала на 4%, показала доход 407%, а Индонезия, упавшая на 50%, взмыла на 745%.

Этот период был также превосходным для золота и золотых акций. Предыдущие четыре года принесли только страдания инвесторам вроде меня, убеждённым в том, что политика Гринспена подорвёт доллар, пошатнёт доверие к бумажным деньгам и приведёт инвесторов к золоту.

Вместо этого золото упало на 26% (до 20-летнего минимума), а акции золотодобывающих компаний упали на целых 65%.

Но когда в 2001 году золотой рынок менялся, это происходило непросто. В 2001-2007 годах доллар отступил почти на 18% (FRED, FRB St. Louis), а золото выстрелило на 206%, и акции золотодобытчиков взлетели на 512%. Как оказалось, мы не ошибались насчёт влияния лёгких денег Феда, просто опережали события.

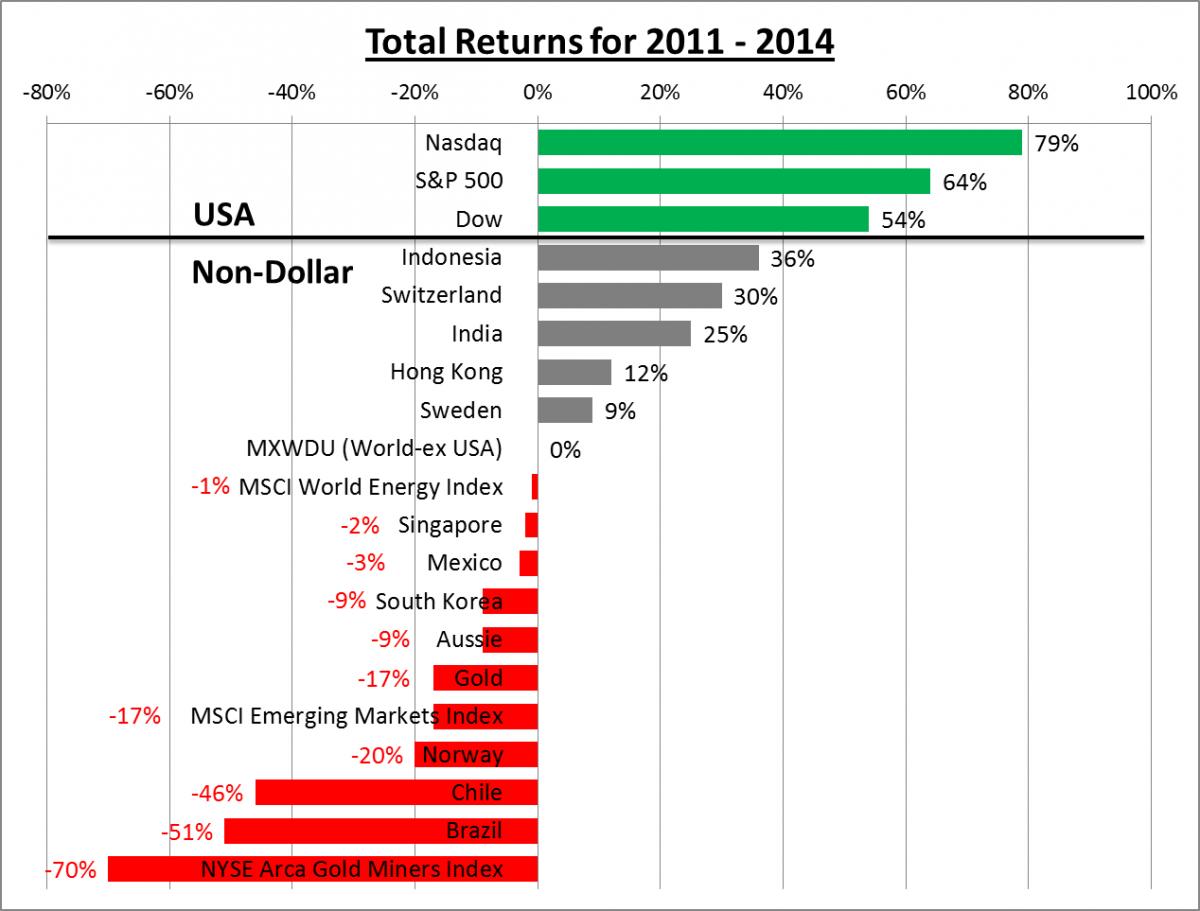

2010 - 2014

В последние годы инвесторы, желавшие уйти от доллара и развитой экономики с высоким долгом, испытали те же разочарования, что в конце 1990-х годов. Рынки других стран, энергоносители, товары и золото были безрезультатными, в то время как доллар и рынки США выросли, как и в 1997-2000 годах.

График EPC на основе данных Bloomberg

В цифрах доходов учтены курсы валют

Говорят, что история не повторяется, но часто рифмуется. Если так, зарождается финансовый сонет. Есть основания полагать, что мировые относительные доходы изменятся так же, как это было в 2000-м. Возможно, даже более круто.

Так же, как в конце 1990-х, инвесторы, по-видимому, игнорируют мигание красных сигналов. В своём обзоре бизнеса и финансов за 2015 год Организация экономического сотрудничества и развития (ОЭСР), которую нельзя назвать предвестником рока, выделила некоторые вопросы рынков. Агентство Рейтер представило краткие выводы:

- Поощряемые годами количественных смягчений инвесторы вложили слишком много в непродуктивные и в возрастающей степени спекулятивные инвестиции, не способствуя развитию бизнеса, обуславливающего экономический рост.

- Растут противоречия между инвесторами, вкладывающими средства в рискованные активы, в то время как компании не делают инвестиций, опасаясь рисков.

- Инвесторы вознаграждают управляющих корпораций, занимающихся выкупом акций, дивидендов, слияниями и поглощениями, а не тех, кто делает ставку на долгосрочные инвестиции в исследования и разработки.

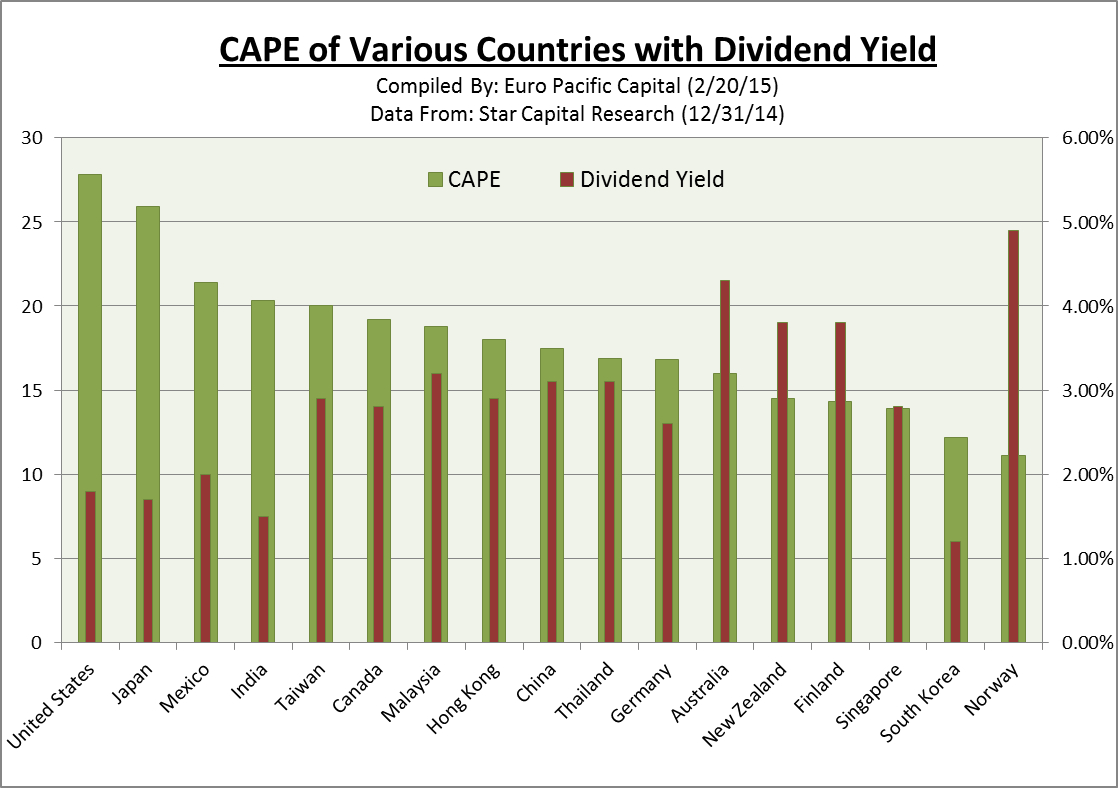

Хотя это общемировые тенденции, они наиболее характерны для США, поэтому оценки непропорционально высоки по сравнению с другими рынками. Как мы говорили в предыдущем бюллетене, текущие оценки необходимо рассматривать через долгосрочную призму, чтобы видеть перспективу. Один из лучших способов - использовать отношение цены акции к прибыли на акцию, скорректированное с учётом экономического цикла (CAPE), известное также как отношение Шиллера. Оно названо в честь лауреата Нобелевской премии экономиста Роберта Шиллера (Robert Shiller). Отношение CAPE на конец 2014 года, усредняющее прибыли за последние 10 лет, явно демонстрирует дисбаланс мировых оценок:

На конец 2014 года отношение CAPE для компаний, входящих в индекс S&P 500, было выше 27, не менее чем на 75% больше индекса компаний стран мира MSCI, примерно равного 15. (Высоки оценки также у Японии, где действует программа монетарного стимулирования). Если рассматривать страны отдельно, отношение CAPE у США не менее чем на 40% выше, чем у Канады, на 58% выше, чем у Германии, на 68% выше, чем у Австралии, на 90% выше, чем у Новой Зеландии, Финляндии и Сингапура, и более чем на 100% выше, чем у Южной Кореи и Норвегии. Однако несмотря на сильные внутренние фундаментальные показатели этих рынков, основные фирмы по управления активами редко упоминают их как приоритетные инвестиционные цели.

Кроме того, дивидендная доходность акций США сейчас одна из самых низких - компенсация высокой оценки (см. график выше). Текущая оценка доходности 1.87% для акций S&P 500 намного ниже текущей дивидендной доходности акций Австралии, Новой Зеландии, Финляндии и Норвегии.

В случае потрясения, как это было в 2000-м, перейдут ли инвесторы от значительного финансового плеча и высоких оценок к более скромно оцениваемым инвестициям? В этом случае, мы думаем, такие инвестиции можно будет найти на рынках вне доллара.

Ещё одно сходство между тем временем и текущим моментом в том, что пузырь активов принимают за реальный рост экономики. Мода на интернет-компании 1990-х годов создала ложную картину процветания, обреченную на провал при коррекции плохих инвестиций рыночными силами. Когда это произошло, и цены акций резко упали, Фед отреагировал раздуванием ещё большего пузыря в недвижимости. Когда этот больший пузырь лопнул в 2008-м, последовал не просто спад, но крупнейший финансовый кризис со времён Великой депрессии.

Но инвесторы вновь приняли пузырь за восстановление, только на этот раз пузырь намного больше, а «восстановление» намного меньше. Средний рост ВВП на 2%, который мы видим, это примерно половина того, что было в конце 1990-х годов. На самом деле Фед не позволил рыночным силам решить острые структурные проблемы, создав инкубатор всех пузырей в акциях, облигациях и недвижимости. Невозможно вернуться к нормальной денежной политике, не проткнув эти пузыри. Вскоре рынки столкнутся с неприятной реальностью: по всей видимости, экономика США безнадёжно зависима от монетарного героина, и потребуются новые инъекции количественного смягчения, чтобы пузырь не сдулся.

Текущее ралли в акциях американских компаний продолжалось четыре полных года без коррекции хотя бы на 10%. Учитывая то, что высокие цены активов являются одним из столпов, поддерживающих слабую американскую экономику, вероятно, когда рынки начнут падать всерьёз, Фед запустит очередной раунд КС. Осознание того, что рынки зависят от поддержания жизни Федом, должно окончательно решить судьбу доллара. После того, как фортуна изменилась для доллара, что, по-моему, началось в апреле этого года, то же произойдёт с рынками США относительно других рынков. Если я прав, мы близки к началу единственного самого значительного опережения рынка США другими рынками.

Вечеринка 1990-х закончилась плохо, но теперешняя гулянка может привести к настоящему бедствию. Её участники могут проснуться не просто в похмелье, но с выбитыми зубами, отшибленной памятью и тигром Майка Тайсона в своём гостиничном номере.

Шифф, Питер

Schiff, Peter

Президент и главный глобальный стратег инвестиционной компании Euro Pacific Capital Inc.

Комментарии 5

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.