Будущее наличных: Исландия против Швеции

- дата: 4 июня 2023 (источник от 17 мая 2018)

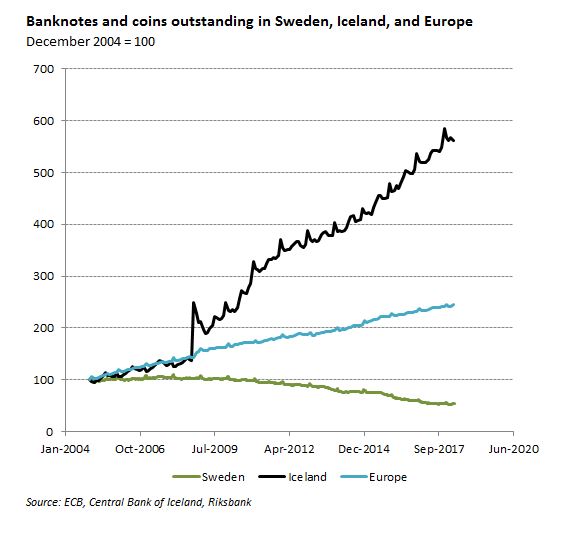

Швеция – живой пример безналичного общества. Здесь существует множество анекдотов о нищих, принимающих карты, церквях, где вместо блюд для сбора пожертвований используют устройства для мобильных платежей, и банках, больше не выдающих клиентам наличные. Поэтому неудивительно, что Швеция – единственная страна в мире, демонстрирующая спад обращения банкнот и монет. Сумма наличных в обращении упала со 109 млрд крон в 2016 г. до 56 млрд крон в 2018 г.

Сценарию смерти наличных, предзнаменованному Швецией, противоречит другая нордическая страна, Исландия. Если Швеция близка к передовой линии безналичной революции, то Исландия не только опережает ее, но шагает в самой главе. Ни в одной стране не производится больше платежей через терминалы на душу населения, чем в Исландии. В 2016 г. их число составило 426.9. Тогда как в Швеции невероятно низкое отношение наличных к ВВП, около 1.75%, в Исландии еще в начале 2000-х оно составляло 1.2%! (Отношение наличных к ВВП – это сумма банкнот и монет в обращении на конец года, разделенная на годовой ВВП).

Казалось бы, как и Швеция, Исландия должна характеризоваться устойчивым спадом банкнот и монет в обращении. Но это не так, как видно из нижеприведенного графика.

После кредитного кризиса 2008 г. в Исландии наблюдалось сильное возрождение спроса на наличные. Темп роста числа исландских кроновых банкнот и монет в обращении не только намного превышает шведские показатели, но и, как видно из графика, опережает рост наличных евро. Что касается отношения наличных к ВВП Исландии, то после кризиса оно удвоилось до 2.4%, что означает, что доля наличных в островной стране сейчас выше, чем в Швеции.

Спрос на наличные в Швеции, Исландии и Европе

Банкноты и монеты в обращении в Швеции - зеленым, Исландии - черным и Европе - голубым

Декабрь 2004 = 100

Янв. 2004, Окт. 2006, Июль 2009, Апр. 2012, Дек. 2014, Сент. 2017, Июль 2020

Швеция, Исландия, Европа

Источники: ЕЦБ, Центральный банк Исландии, Риксбанк

Что происходит? Возможно, полезно будет воспользоваться недавней статьей Банка международных расчетов (БМР) «Платежи меняются, но наличные по-прежнему лидируют» (Payments are a- changin’ but cash still rules) и провести различие между спросом на монеты и банкноты как платежное средство и средство сбережений. Вряд ли возрождение спроса на наличные в Исландии связано с платежными потребностями. Я покажу, что это скорее связано со спросом на наличные как средство сбережения. Данный тип спроса наблюдается, когда люди прячут некоторое количество наличных в сейф, вместо того чтобы положить их в кошелек для повседневных покупок.

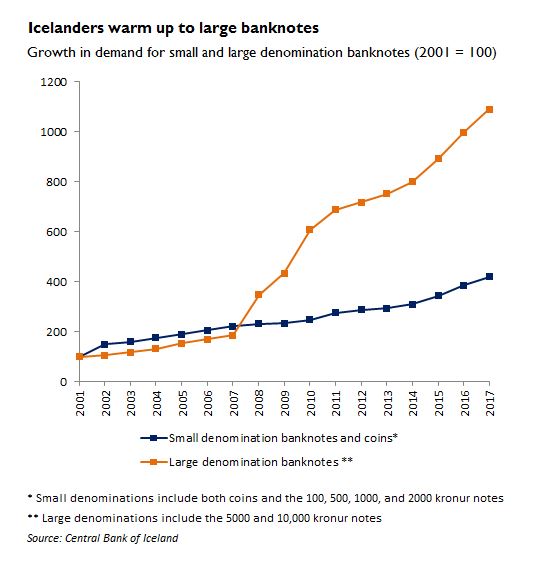

Самый простой способ попытаться определить, когда наличные держат как средство сбережений или платежное средство – обратить внимание на номиналы монет и банкнот. Теоретически, банкноты крупного номинала в основном держат как средство сбережения, так как это удобнее, а банкноты малого номинала чаще используют для платежей. Ниже приведен график исландской структуры номиналов.

Структура номиналов исландских монет и банкнот с 2001 г.

Исландцы теплее относятся к крупным банкнотам

Банкноты и монеты малого номинала*

Банкноты крупного номинала**

*Малый номинал – это монеты и банкноты в 100, 500, 1000 и 2000 крон

** Крупный номинал – это банкноты в 5000 и 10,000 крон

Источник: Центральный банк Исландии

Как можно видеть, до финансового кризиса 2008 г. рост банкнот и монет малого номинала слегка превышал рост банкнот крупного номинала, но затем спрос на банкноты крупного номинала резко подскочил. В 2013 г. Центральный банк Исландии даже ввел новую банкноту, 10,000 крон (на данный момент примерно $96), чтобы удовлетворить растущую потребность исландцев в сбережениях.

Согласно статье БМР, один из факторов, движущих спросом на банкноты как средство сбережения, – это уровень процентных ставок. Если вы предпочитаете держать наличные, то вы теряете проценты, но чем ниже процентная ставка, тем меньше вы теряете и тем более привлекательными становятся банкноты крупного номинала. БМР обнаружил, что низкие процентные ставки по всему миру в значительной степени объясняют послекризисное глобальное желание держать банкноты крупного номинала, такие как €500, 1000 швейцарских франков, ¥10,000 или $100, как показано на графике ниже. Вероятно, это справедливо и для Исландии, так как ставки здесь после 2008 г. прилично упали.

Из доклада БМР «Платежи меняются, но наличные по-прежнему лидируют»

Спрос на наличные варьирует в зависимости от страны

Процент от ВВП

Выборка [1]

Страны Комитета по платежам и рыночным инфраструктурам (CPMI)

Развитые экономики

Развивающиеся экономики

Дания

Норвегия

Швеция

Исландия

Изменения с 2000 по 2016 гг. [2]

Развитые экономики

Развивающиеся экономики

Юрисдикции CPMI[3]

[1] Включены CPMI и другие страны (AE, BRG, CL, CO, CZ, DK, HR, HU, ID, IL, IS, KW, MY, NG, NO, PH, PL, RO, RS, TH, UA и UY). Данные для Индии начинаются с 2002 г., для Мексики, Турции и ЮАР – с 2004 г., и для России – с 2005 г. Вертикальная линия указывает на начало финансового кризиса в 2007 г.

[2] Для стран, где данные для 2000 г. недоступны, для значения оси x используются первые доступные данные. Для Еврозоны – данные за 2002 г.

[3] Для Китая данные за 2015 г. с сайта Народного банка КНР. Данные для России включают банкноты и монеты в хранилищах Центрального банка РФ. Данные для Сингапура включают брунейские банкноты и монеты, хранящиеся в банках.

Источники: Народный банк КНР; Международная финансовая статистика МВФ; CPMI (2017b); подсчеты автора

Исландия несколько уникальна из-за ужасного ущерба, понесенного ее банками во время кредитного кризиса. Сразу три банка – Kaupthing, Glitnir и Landsbanki – обанкротились. Перед кризисом Landsbanki начал работать в Великобритании и Нидерландах. Исландское правительство отказалось выполнять свои обязательства по страхованию вкладов для иностранных клиентов, сосредоточившись на защите исландцев. Кризис показал, что надежность как исландских банков, так и исландской системы гарантирования вкладов не так высока, как считалось ранее. Возможно, этим отчасти объясняется накопление исландских банкнот. Банкноты, в конце концов, – это прямое обещание правительства, и у них нет такого риска дефолта, как у частных депозитов.

Но у исландцев есть не только финансовые, но и эмоциональные причины копить банкноты. Они возмущены банкирами, справедливо считающимися ответственными за то, что Исландия оказалась в таком шатком положении в преддверии финансового кризиса 2008 г. 26 банкиров получили сроки до 5 лет, что делает Исландию единственной страной, посадившей в тюрьму банкиров за их роль в кризисе. Страна даже заигрывала с идеей суверенных денег – денежной системы, где частные банки больше не могут выпускать деньги, уступив эту роль государству.

Iceland Magazine, 2016 г.

26 банкиров уже приговорены в сумме к 74 годам в тюрьме

В таком контексте неудивительно, что спрос на банкноты крупного номинала растет. Разгневанные исландцы могут отдать свой голос протеста против банковской системы, храня под матрасом пять банкнот в 10,000 крон на черный день, вместо того чтобы держать 50,000 крон на сберегательном счету с низкой доходностью.

Итак, Исландия и Швеция – мировые лидеры по цифровым платежам. Но если Швеция намекает на мир, где цифровые платежи ведут к гибели наличных, Исландия говорит кое о чем другом. Даже в мире, где все расплачиваются с помощью карты или приложения, люди все равно могут желать владеть старомодными наличными. Во-первых, банкноты и монеты по-прежнему полезны для ряда платежных ситуаций, например, если платежные системы выйдут из строя или для отмывания денег. В случае Исландии это подтверждается непрекращающимся ростом банкнот и монет малого номинала в обращении, не отстающим от роста ВВП.

Банкнота в 10,000 исландских крон, введенная в 2013 г.

Но, что более важно, Исландия показывает, что банкноты – в частности крупного номинала – это универсально доступный сверхнадежный объект инвестиций. Понадобился кризис, чтобы это стало очевидно, потому что когда все в порядке, люди вполне довольны более рисковыми выпущенными банком правами на банкноты. Другие правительственные инструменты, такие как векселя и облигации, дают такую же степень надежности, как банкноты. Но для их покупки требуется определенная степень финансовой искушенности, и поэтому они менее доступны, чем наличные.

При попытках политиков разобраться с будущим наличных, в частности банкнот крупного номинала, шведская модель стала активно обсуждаемым примером. Но было бы безответственным со стороны политиков, если они не примут во внимание другую нордическую страну, Исландию, как не менее информативную модель.

Конинг, Джон Пол

Koning, John Paul

Финансовый аналитик, дизайнер, эксперт по свободному банкингу, криптовалютам, драгоценным металлам.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.