Что показывает золотое око

- дата: 18 июля 2018 (источник от 1 июля 2018)

Автор: Майкл Косарес (Michael Kosares)

О законе долгосрочного временного предпочтения и владении золотом

«Закон долгосрочного временного предпочтения: Те, кто планирует, инвестирует и действует долгосрочно, выигрывают. Беспроигрышные решения, ориентированные на долгосрочную перспективу при краткосрочной работе и жертве, исторически являются билетами к успеху во всех сферах жизни – краткосрочные жертвы ради долгосрочной выгоды, отложенное вознаграждение вместо мгновенного. Здесь кроется различие между богатством и бедностью, между классом и отбросами. Те, кто в жизни в основном руководствуется основанными на страхе или эгоизме, своекорыстными, проигрышными для одной или обеих сторон, эмоциональными и/или краткосрочными решениями, почти всегда несчастны, часто неудачники по жизни во всех отношениях. Такие люди – ходячие торнадо, которых следует избегать». – Р. Э. Макмастер (R. E. McMaster) «Золотые правила мудрого распоряжения деньгами для чайников» (A Layman’s Guide to Golden Guidelines for Wise Money Management)

Успешным инвесторам свойственна философия, обычно тщательно продуманная, на которую они полагаются в своих инвестиционных решениях, что бы ни происходило на рынках в краткосрочной перспективе. Успешных инвесторов редко могут поколебать краткосрочные события, и еще реже их можно поймать на краткосрочном мышлении. Компания USAGOLD всегда придерживалась мнения, что золото не следует покупать как, главным образом, спекулятивный объект инвестиций, но стоит приобретать как актив, накапливаемый для долгосрочного сохранения активов в виде монет и слитков. Данную точку зрения разделяет большинство наших клиентов. Таким образом, когда у нас бывают распродажи, как в прошлом месяце, опытные золотые инвесторы, как правило, рассматривают такие события как возможность для покупки, либо как часть нормального рыночного процесса.

О выходе из акций в золото

«Мы находим корреляции достаточно сильными, чтобы можно было использовать DSI [Daily Sentiment Index – индекс ежедневных настроений] в качестве ведущего индикатора и инструмента расчета времени», – заявляет Джейк Бернштейн (Jake Bernstein). Он спешит добавить, что DSI не является окончательным и всеобъемлющим рыночным индикатором. «DSI не идеален. Однако он обладает огромной ценностью как система предупреждения. Как бы то ни было, DSI больше месяца подавал сигнал для золота. Мелкие трейдеры массово превратились в слитковых медведей. Только взгляните на трехдневное скользящее среднее значение DSI на графике ниже. В начале мая оно погрузилось ниже 25 и с тех пор оставалось там».

Это интересное наблюдение/индикатор от Джейка Бернштейна. На протяжении многих месяцев мы следили за последовательной глобальной вовлеченностью в золотой рынок фондов и институтов как покупателей и задавались вопросом, почему частные инвесторы остаются в стороне. По нашим оценкам, главный движитель самодовольства – не столько то, что публика занимает медвежьи позиции по металлам, сколько вера в то, что современные торговые системы позволят быстро выйти из фондового рынка, когда сработает определенный сигнал (как, например, в случае рыночного обвала 1987 г.)… и так же быстро войти в золотой рынок.

Инвесторам стоит задуматься о том, что, возможно, им удастся выйти из акций, но по какой цене? И, возможно, им удастся войти в золото и серебро, но, опять же, – по какой цене? Возможно, современные торговые онлайн-системы будут работать нормально, но предлагаемые цены покупки и продажи могут быть совсем не такими, как ожидается. Учетные системы быстро адаптируются к условиям падающего рынка. Институты и фонды благодаря большому опыту хорошо знают, как быстро цены на покупку могут упасть во время общего рыночного спада, и соответственно планируют. Публика, хорошо это или плохо, полагается на технологии, которые, в конечном счете, будут лишь отражать рыночные условия… за нью-йоркскую наносекунду.

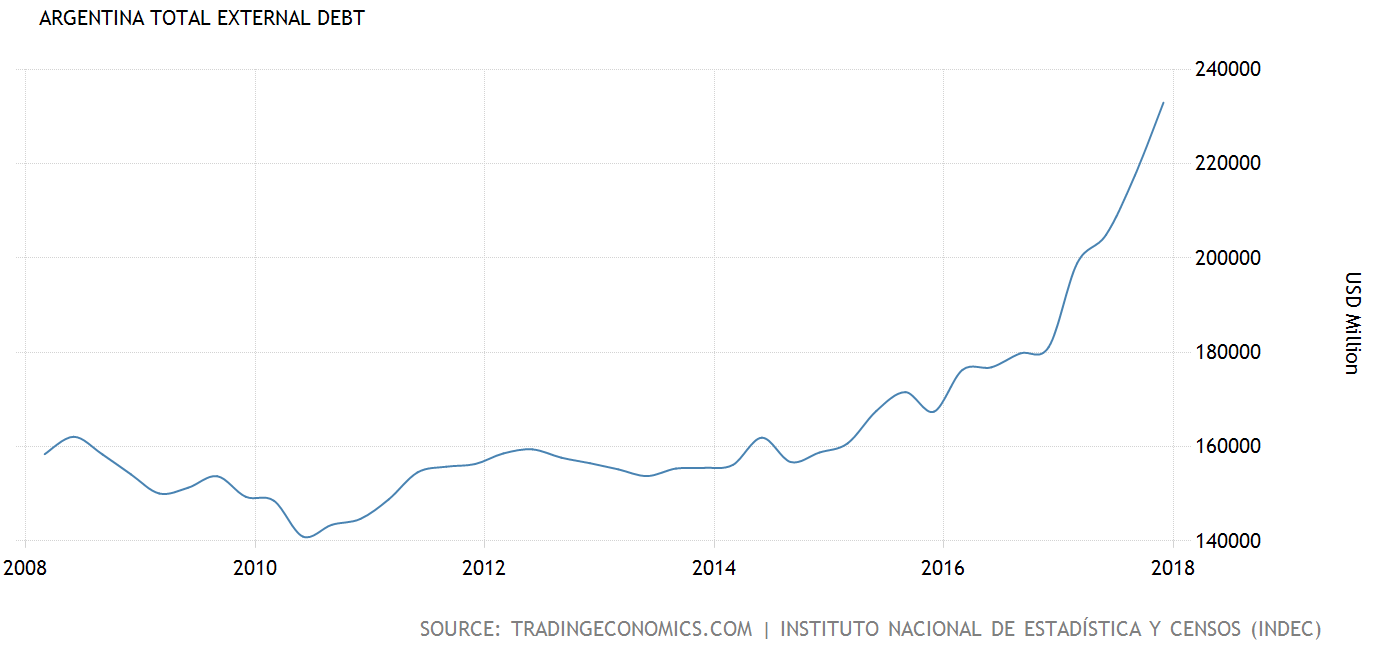

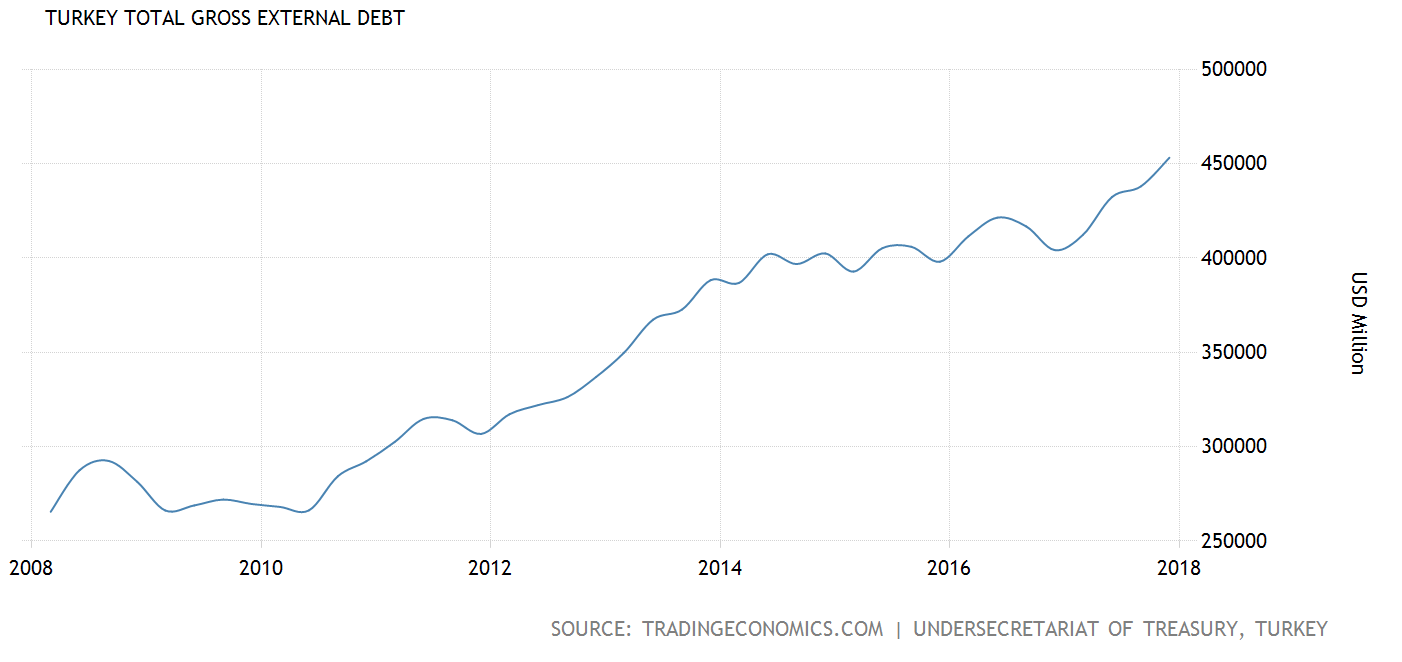

О новом долговом кризисе развивающихся стран и его потенциальном воздействии на спрос на золото

Последние несколько недель в развивающихся странах начал набирать обороты новый долговой кризис. Он может двояко повлиять на золотой рынок. Во-первых, он может ускорить спрос на золотые монеты и слитки среди граждан этих стран. Во-вторых, – и это более долгосрочное предложение – он может зажечь спрос в развитых странах, если последующие долговые и валютные проблемы распространятся на глобальные финансовые рынки. Огромный рост долга развивающихся стран, по большей части, пришелся на эру нулевых процентных ставок, начавшуюся после кризиса 2008 г.

Аргентина и Турция (см. графики ниже) сейчас находятся в эпицентре интереса финансовых рынков, однако список государств с похожими проблемами длинный и продолжает расти. Большая часть этого долга деноминирована в долларах и привязана к американским процентным ставкам. «Если американская политика ужесточится, а сопоставимых действий со стороны других продвинутых экономик не будет, – говорит гарвардский экономист Кармен Рейнхарт (Carmen Reinhart), – доллар усилится. И это послужит двойным ударом». Валюты развивающихся стран за год упали почти на 10%, если верить индексу JPMorgan EM FX. Рейнхарт, соавтор книги «На этот раз все будет иначе» (This Time is Different), говорит, что более слабые в экономическом плане государства сейчас в худшей форме, чем накануне кризиса 2008 г.

Общий внешний долг Аргентины

млн $

Источники: Tradingeconomics.com, Национальный институт статистики и переписи населения Аргентины (INDEC)

Общий внешний долг Турции

млн $

Источники: Tradingeconomics.com, Подсекретариат казначейства Турции

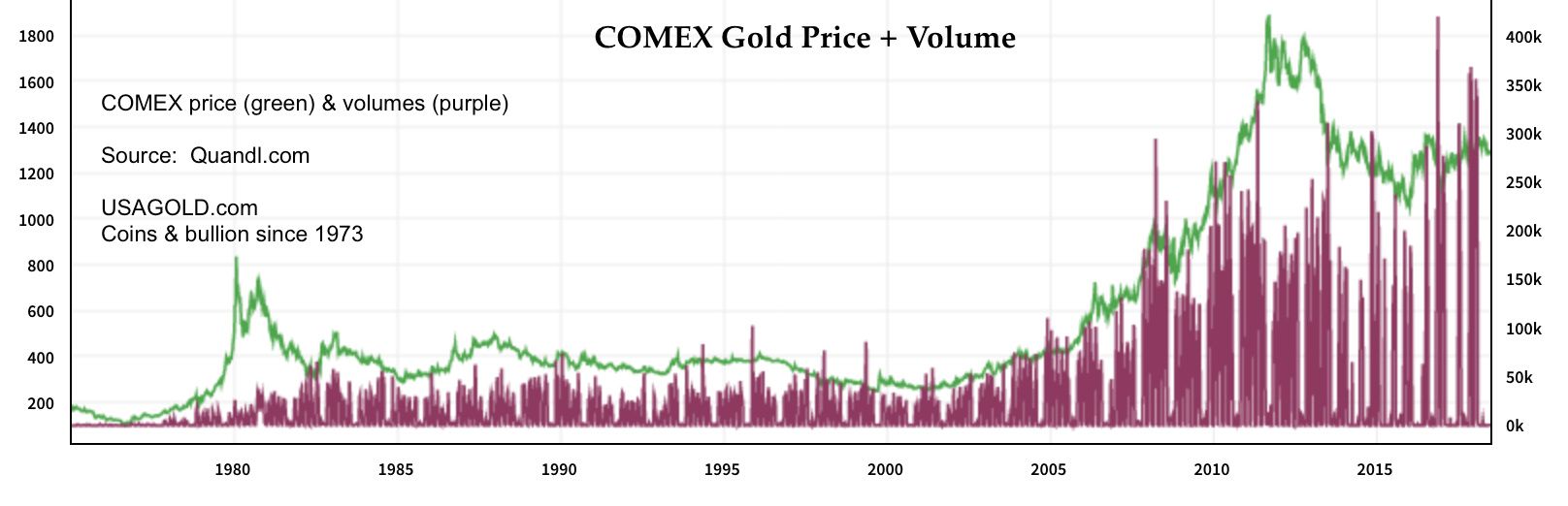

Об огромном росте объемов золотых торгов на бирже COMEX после 2008 г.

После финансовых потрясений 2008 г. коллективная мудрость в отношении золота изменилась. Кульминацией процесса, начавшегося на рубеже столетий, стало то, что золото прошло длинный и извилистый путь от покинутого сироты и изгоя (1990-е) до неохотно уважаемого лидера (2000-е), пока наконец не стало главной составляющей портфеля миллионов инвесторов по всему миру (2010-е). Такое возрождение пространно иллюстрирует существенное изменение объемов на COMEX. Подпрыгнувший объем является следствием растущего использования золота по всему миру как страховки от экономической неопределенности среди частных инвесторов, институтов и фондов. Именно институты и фонды в наибольшей степени ответственны за рост объемов в течение последних нескольких лет к их текущим рекордным уровням. Возможно, движение цены золота вверх не за горами.

Цена золота + объем COMEX

Цена (зеленый) и объем (пурпурный) COMEX

Источник: Quandl.com

Об опросе Gallup, показавшем, что 17% по-прежнему выбирают золото в качестве лучшего объекта долгосрочных инвестиций

Согласно проведенному в апреле 2018 г. опросу Gallup, золото остается популярным выбором среди американских инвесторов, причем 17% выбирают его как лучший вариант для долгосрочных инвестиций. Первое место заняла недвижимость с 34%, а второе – акции с 26%. Gallup проводит опрос ежегодно. В 2011 г. золото заняло первое место среди любимых объектов инвестиций с 34%. Недвижимость была второй с 18%, а акции – третьими с 17%. Настроения и популярность подвержены циклам. Не будет удивительным, если эти цифры в будущем снова поменяются местами.

По опубликованным в конце 2017 г. результатам опроса Pew Research, только 18% американцев считают, что правительству можно доверять в плане того, что его действия верны всегда или большую часть времени, – это рекордный минимум. Работая на передовой недовольства Америки, мы в USA GOLD понимаем связь этой цифры с устойчивой долгосрочной привлекательностью золота. «…Доверие правительству, – говорит Pew, – падало во время поздних стадий президентства Буша (Bush), Иракской войны и финансового кризиса, так и не восстанавливаясь. Прошло уже десятилетие с тех пор, как хотя бы 30% американцев говорили, что доверяют правительству всегда или большую часть времени».

Об инвесторах, теряющих веру в глобальный экономический подъем

«Уверенность инвесторов в глобальном экономическом подъеме тает, но это пока не просочилось в их ожидания касаемо финансовых активов, согласно новому исследованию», – Кейт Аллен (Kate Allen), Financial Times.

В новом общественном договоре есть положение о том, что крах фондового рынка ни при каких обстоятельствах не допустят. Просто спросите администрацию Трампа (Trump)… Такое положение было и в прошлых договорах, но по каким-то необъяснимым причинам рынок все равно терпел крах – в 1929, 1937, 1962, 1970-х, 1987, 1990, 2000, 2008 гг. Некоторые нарушения были хуже других, но теперь аналитики говорят, что следующее будет масштабным, – следует ориентироваться на 1929 г.

В их числе неплохой технический аналитик Клайв Маунд (Clive Maund). «Согласно нашей интерпретации, – говорит он, – окончательный пик продолжительного бычьего рынка состоялся в конце января, и текущая ситуация – это «затишье перед бурей», причем большинство не догадывается, что бычий рынок мертв, но они начнут по-настоящему понимать, в чем дело, как только индекс проломит поддержку на вершине треугольника и этим самым проломит свое скользящее среднее, которое быстро повернет вниз. Пролом этих важных уровней поддержки спровоцирует фазу обвала». Он видит первое целевое дно индекса S&P на уровне 700. Эквивалентная цель индекса Доу – Джонса – примерно 7000.

Если вы в числе тех, кто непоколебимо верит в фондовый рынок, мысль о том, чтобы S&P опустился до 700 с недавнего максимума выше 2800, может показаться несообразной. Однако в годы, последовавшие за обвалом 1929 г., акции упали на 90% и в течение 25 лет не возвращались к прежним максимумам. Об этом стоит задуматься… Как всегда, мы не советуем сразу избавляться от всех акций и покупать золото; мы лишь говорим, что если анализ Клайва Маунда верен, благоразумной будет диверсификация.

О растущей нефти и внезапном скачке темпа инфляции выше целей центральных банков

Центральные банкиры Европы, Японии и США сейчас имеют в поле зрения одну большую цель – дать толчок инфляции. После добрых 45 лет в золотом бизнесе кажется сюрреалистичным, чтобы центральные банки хотели зажечь то, на борьбу с чем они потратили десятилетия, но факт остается фактом. Впервые за шесть лет темп инфляции, согласно предпочитаемому индикатору Федеральной резервной системы (ФРС), превысил цель центрального банка, 2% (индекс затрат на личное потребление, 2.3%). Не прошло и 48 часов, как в Financial Times появилась статья о том, что темп инфляции в Еврозоне также превысил цель Европейского центрального банка, 2%, -– что отнесли на счет роста цен на нефть. Нефть последние пару лет в ударе – удвоившись с 2016 г. и поднявшись на 14% с начала 2018 г. Данная инфляция, по большей части, еще не успела отразиться на других ценах и, в частности, на золоте. Однако недавний прорыв выше целевых темпов в Европе и США может быть первым признаком того, что джин покинул бутылку.

Напоминание:

«Если история чему-то и учит, так это тому, что правительству нельзя доверять управление деньгами. Когда валюта не конвертируется в золото, ее стоимость всецело зависит от суждения и совести политиков. (Такова ситуация сейчас в США). Во время экономического кризиса и войны необходимость в инфляции становится особенно большой. Любая альтернатива может казаться политически катастрофической. Будь то римские императоры, многократно обесценивавшие свои монеты, французское революционное правительство, массово печатавшее ассигнаты, Джон Ло (John Law), наводнивший Францию обесцененными деньгами, или Континентальный конгресс, выпускавший деньги, пока те в буквальном смысле не стали стоить и выеденного яйца, история похожа. Правительство в затрудненном финансовом положении обнаруживает, что самый простой выход – выпускать все больше и больше денег, пока те не лишатся своей стоимости. Весь процесс сопровождается потоком объяснений, пропаганды и новых норм, скрывающих истинную ситуацию от глаз большинства людей, пока те не лишатся всех своих сбережений». – Scientific Market Analysis

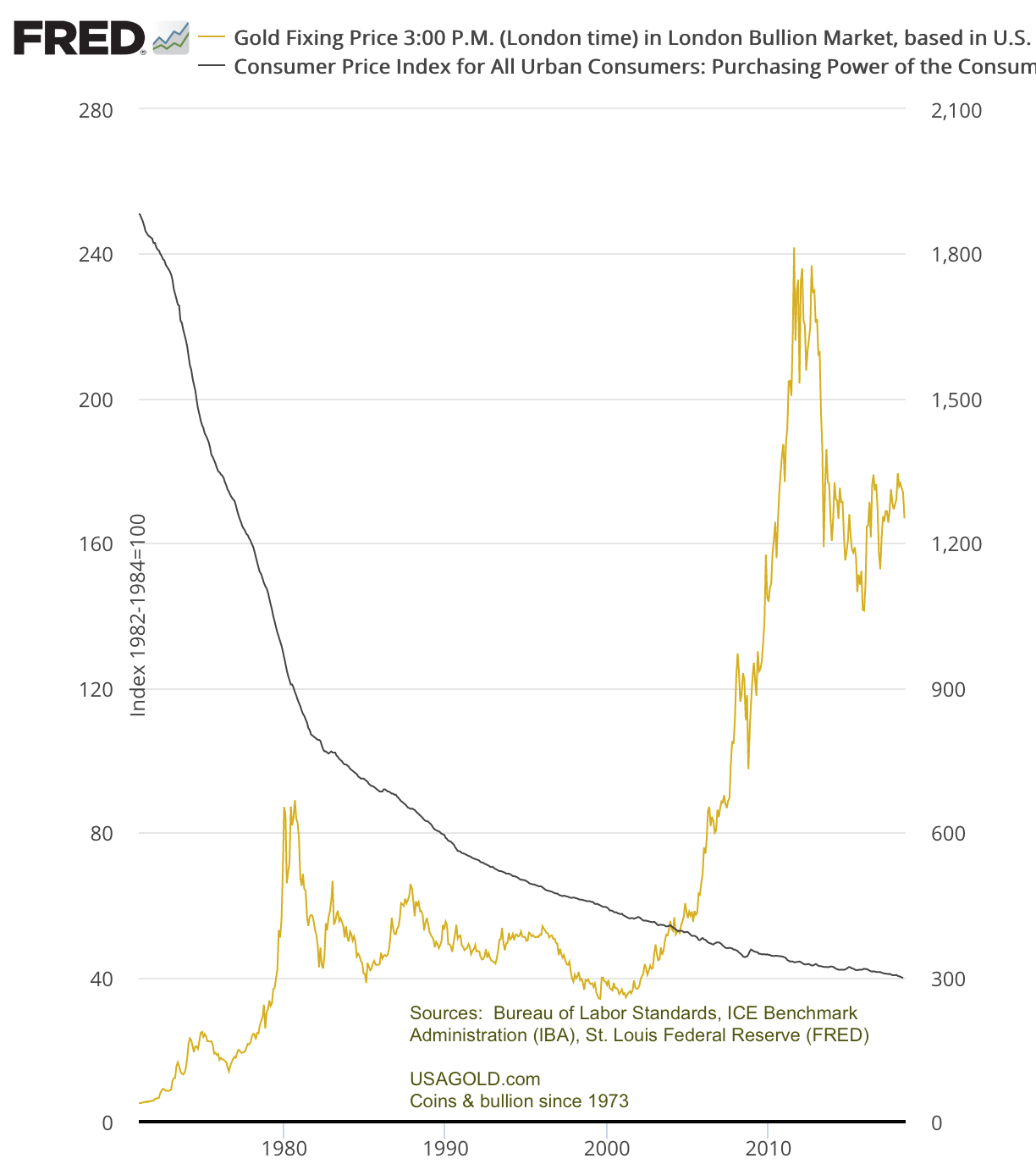

Золото и покупательная способность доллара США, 1971 г. – настоящее время

Цена золотого фиксинга на 15:00 (по лондонскому времени) на Лондонском рынке драгоценных металлов, в долларах США

Индекс потребительских цен для всех городских потребителей: покупательная способность потребителей

Индекс 1982-1984 гг. = 100

Источники: Бюро трудовых стандартов, ICE Benchmark Administration (IBA), Федеральный резервный банк Сент-Луиса (FRED)

Заключительные мысли из публикации Алана Гринспена (Alan Greenspan), бывшего председателя ФРС, за этот месяц:

«Существенный рост инфляции в конечном счете приведет к повышению цены золота. Инвестиции в золото сейчас – это страховка. Не ради краткосрочной прибыли, а для долгосрочной защиты. Я рассматриваю золото как главную глобальную валюту. Наряду с серебром, это единственная валюта, не нуждающаяся в подписи контрагента. Однако унция золота всегда была намного ценнее, чем унция серебра. Никто не откажется принять оплату в счет погашения обязательств золотом. Кредитные инструменты и бумажная валюта зависят от кредитоспособности контрагента. Золото, наряду с серебром, – одна из немногих валют, обладающих собственной стоимостью. Так было всегда. Никто не сомневается в его стоимости, оно всегда было ценным товаром, и первые монеты из него чеканились в Малой Азии в 600 г. до н. э.».

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.