Дания: долговая бомба в ожидании инфляционной искры

- дата: 14 апреля 2017 (источник от 4 апреля 2017)

Автор: Ник Камран (Nick Kamran)

Снаружи датская экономика производит такое же блаженное впечатление, как и сама страна, обычно возглавляющая «Индекс счастья». Уровень безработицы снизился до 4.2% в последнем отчете по сравнению с 4.3% в 2016 году. Дания, занявшая 20-е место в рейтинге «экономической сложности» в 2015 году, поддерживает в основном равный торговый баланс, а размер ее ВВП на душу населения в 2016 году составил $50,000, что делает ее одной из самых богатых стран в мире.

Более того, темпы роста датского ВВП на душу населения в Северной Европе были самыми высокими за последние десять лет, с 2007 по 2016 гг: Дания + 28.5%, Швеция + 22%, Норвегия + 14.6%, Финляндия + 12.2%. Хотя Дания экспортирует значительный объем сельскохозяйственной и природной продукции, она также является крупным игроком в фармацевтике и машиностроении. В число ее ведущих компаний входят AP Møller-Mærsk, Novo Nordisk, Vestas и Danske Bank, представляющие судоходство, фармацевтику, чистую энергию и финансы.

По уши в долгах

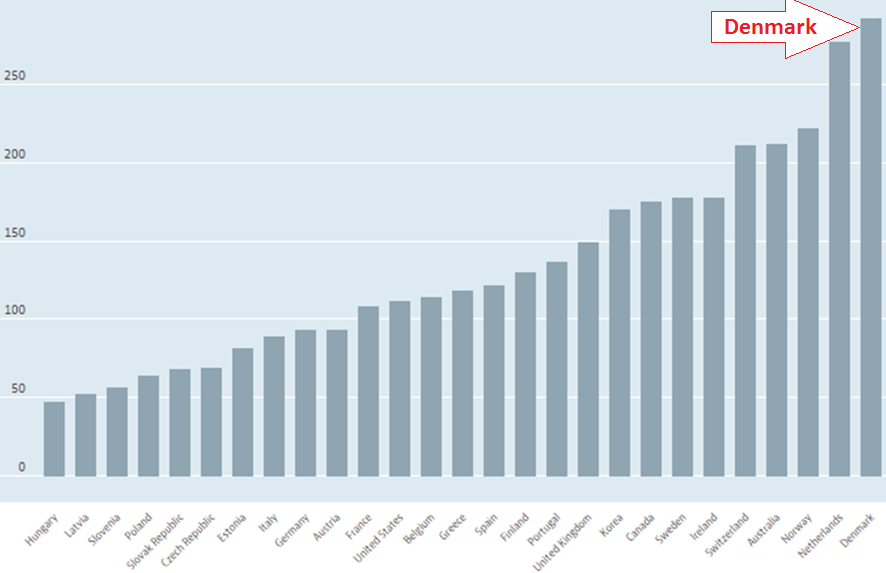

Тем не менее, недавнее процветание не обошлось без затрат, тех, которые предстоит оплачивать будущим поколениям. В то время как вечеринка подпитывалась искусственно заниженными процентными ставками (то есть ниже уровня инфляции), образовалась долговая бомба, ожидающая инфляционной искры для запуска кризиса. Датчане берут взаймы больше всех, включая американцев.

Эта диаграмма от ОЭСР (Взгляд на национальные счета) показывает общий долг домохозяйств в процентах от чистого располагаемого дохода в 2015 году. Пятерка лидеров: Дания, Нидерланды, Норвегия, Австралия и Швейцария:

Господствующая в богатых странах долговая культура (потому что они могут), обусловлена искусственным чувством уверенности в том, что правительство о них позаботится, если все рухнет. Однако может получиться, что заемщики просто будут рефинансированы в более долгие кредиты, уменьшающие ежемесячную нагрузку, но не затрагивающие самой задолженности.

Еще один довод, представленный Датским центральным банком еще в 2014 году, состоял в том, что долговые риски домохозяйств Дании компенсируются высокими пенсионными балансами и уровнями благосостояния. Управляющий Ларс Роде (Lars Rohde):

«Безусловно, основную часть долга датских домохозяйств несут семьи, которые достаточно устойчивы, чтобы справляться с потрясениями, связанными с процентными ставками или доходами. Таким образом, угроза финансовой стабильности в этой области не является серьезной в нынешней ситуации».

Датский ЦБ выдвигал такой же довод и в 2014 году. Многие датчане берут ипотечные кредиты с регулируемой процентной ставкой, меняющейся с учетом межбанковских ставок каждые 3-6 месяцев. Банк заявил, что они могут продать свои дома или запустить руку в пенсии, чтобы справиться с увеличенными выплатами по ипотечным кредитам и другими растущими расходами по займам.

Тем не менее, Данске банк не упомянул, что распродажа своих домов в период «шока» приведет к краху цен на жилье, а также и то, что высокие оценки активов основаны на низких процентных ставках. Таким образом, во время распродажи жилья или повышения ставок стоимость недвижимость будет испаряться, а пенсии могут пострадать. Отсюда пороховая бочка.

Инфляционная искра

Несмотря на то, что датчане сократили долю долгов относительно доходов с 2009 года, они все равно берут первый приз по размерам долгов. Поэтому они все еще остаются очень уязвимыми к росту процентных ставок, вызванному скачком инфляции после долгого удержания их у нуля или ниже. Центральный банк Дании, как и банки других скандинавских стран и Европейский центральный банк, запустили экспериментальную политику сокращения эталонных и депозитных ставок до нуля и ниже нуля. Реальные процентные ставки, учитывающие инфляцию, уже стали отрицательными по всему спектру.

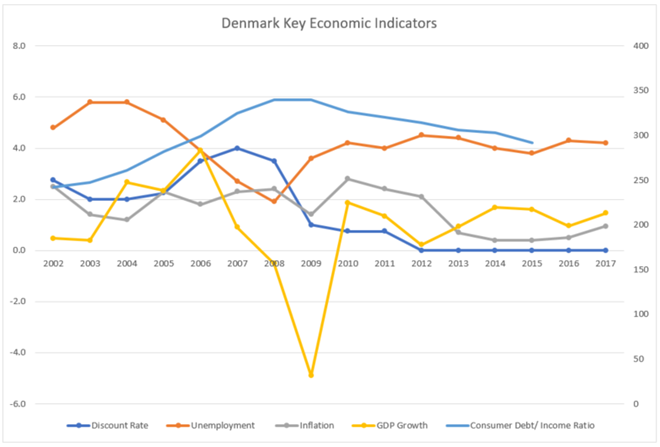

Ключевые экономические индикаторы Дании: эталонная процентная ставка (синим), уровень безработицы (оранжевым), уровень инфляции (серым), темпы роста ВВП (желтым), отношение долгов к доходам у потребителей (голубым). Источники: Датский ЦБ и Бюро официальной статистики

Сначала сокращение ставок восстановило ВВП после финансового кризиса 2009 года. Тем не менее, плоские процентные ставки едва помогли безработице, и она даже развернулась с 2015 по 2016 гг. Хотя темпы роста ВВП и занятости усилились с прошлого года, то же произошло и с инфляцией.

Отсюда главная угроза для картины процветания. Центральные банки, находясь под давлением, повышают ставки, чтобы обуздать цены. И это непростая задача. Такие меры увеличат ежемесячные платежи по потребительским кредитам. И сделают ипотечные кредиты куда дороже и недоступнее для многих потенциальных покупателей жилья - в текущих ценах. Цены будут падать. Таким образом, датчане не могли продать свои дома, чтобы использовать «домашний капитал», чтобы справиться с шоком, как утверждал Данске банк. Все это может породить спираль, о которой никто не беспокоится.

Дания - одна из наиболее здоровых экономик Северной Европы, избежавшая мощной инфляции в недвижимости, в противоположность Швеции и Норвегии. Тем не менее, Датский центральный банк, работая с правительством, должен сделать больше, чем просто снизить ставки для поддержания экономического роста. Бесконечная жизнь в кредит имеет свои пределы. Экономика ринулась вперед в период с 2003 по 2006 гг, даже когда ставки повышались. Следовательно, основное внимание следует уделить производительности и налогообложению для стимулирования роста. Если они примут такие меры, одновременно поощряя людей к выплате долгов, они смогут избежать неизбежного бедствия позже. Скандинавские (экономические) модели, которые СМИ когда-то называли «следующей супермоделью», основаны не на гении, а на отягощающих займах, повешенных на будущие поколения.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.