Джон Хэтуэй: Терпение, выдержка, и акции добывающих компаний

- дата: 16 ноября 2015 (источник от 27 октября 2015)

Вы застраховали свой капитал? Управляющий портфельными активами Tocqueville Gold Fund Джон Хэтуэй (John Hathaway) исследовал прошлое, и он видит светлое будущее для тех, кто принял меры предосторожности, защитив себя от рисков общего медвежьего рынка, купив акции ресурсодобывающих компаний по исторически низким ценам. В своем интервью The Gold Report Хэтуэй делится названиями компаний, акциями которых владеет его фонд в качестве подготовки к улучшению ситуации на рынке золота.

The Gold Report: Джон, вы изучили фундаментальные факторы золота за всю историю. Что стоит за нынешними рыночными ценами, и что должно произойти, чтобы они снова пошли вверх?

Джон Хэтуэй: Неблагоприятные факторы на финансовых рынках являются триггерами, которые вновь вызовут интерес к золоту у всего инвестиционного мира. Это изящный способ сказать, что именно медвежий рынок подтолкнет инвесторов к золоту. Денежно-кредитная политика вогнала инвесторов в рискованные активы – включая мусорные облигации и переоцененные акции (фондового технологического) индекса NASDAQ. Когда ситуация изменится, и люди будут терпеть убытки, тогда и начнется поиск виноватых, и первыми в этом списке будут номинальные процентные ставки Федерального резерва. Весь этот спектакль может раздуться и вынудить традиционных инвесторов всплеснуть руками и бежать за ликвидностью.

TGR: Мы говорили с разными людьми, включая Брайана Ландина (Brien Lundin), которые считают, что повышение процентной ставки Федеральным резервом будет благоприятным для золота, поскольку оно снимет вопрос, который давил на цену золота, так как это уже практически учтено в цене. Вы согласны?

ДХ: Я согласен, что это мусолилось годами, но я полагаю, что более важным событием станет потеря доверия к ФРС и общий кризис на финансовых рынках, который назрел давным-давно. Именно тогда инвесторы будут искать безопасные места. Золото всегда работало в качестве страховки капитала. Когда бы мы ни переживали чрезвычайные финансовые ситуации на протяжении истории, золото всегда оставалось последним из могикан. Покупательная способность золота сохранилась в течение кризиса 2008 года и в любом кризисе до этого. Его ликвидность безупречна. Вы можете продавать и покупать его с очень небольшой разницей между ценами продавца и покупателя (спрэдом) 24 часа в сутки. Этого нельзя сказать почти ни о каком другом рынке.

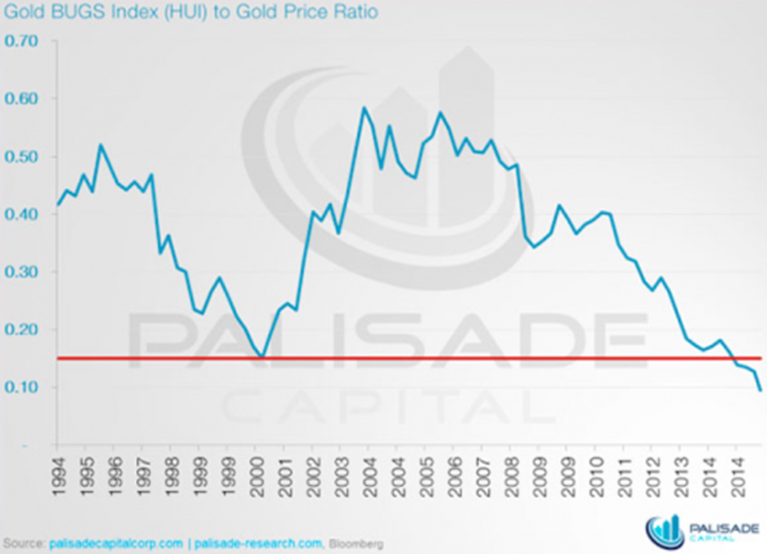

TGR: Почему вы недавно сравнили сегодняшний рынок золота с Лондонским золотым пулом 1960-х, когда восемь центральных банков объединили усилия, чтобы попытаться удержать цену золота на уровне $35 за унцию, перед тем, как эта афера развалилась?

ДХ: В интересах государственной политики и финансового истеблишмента было действовать в среде нулевых или близких к нулевым процентных ставок, ставок межбанковского кредитования и лондонской ставки ЛИБОР. Это весьма похоже на манипуляции 1960-х годов. Золото, взлетающее до новых максимумов, расстроит этот сценарий, призванный вывести весь капитал на круг риска.

Индикатором этого искусственного рынка выступает тот факт, что объем торгов на синтетическом рынке золота – биржа COMEX, опционы, внебиржевая торговля и Лондонская ассоциация участников рынка драгметаллов – в сотни раз превышает фактический объем реально торгуемого металла. Это, в конечном счете, приводит к снижению цены золота, при этом физическое золото не меняет собственника. Такие действия манипулирует психологической средой рынка, а потом участники высокочастотных и алгоритмических торгов доводят цену до экстремальных минимумов, и все это происходит без реальной продажи золота.

Отношение индекса акций золотодобывающих компаний (HUI) к цене на золото

TGR: Какова роль Китая в этом ретро-рыночном сценарии?

ДХ: Он играет в кошки-мышки. Колоссальное количество золота перемещается из западных финансовых центров на Восток, как продемонстрировали изъятия с Шанхайской биржи золота, превысившие обычные стабильные притоки в Индию и Турцию. Перемещение физического золота в Китай – существенная часть этой истории, поскольку азиаты скупают его по низкой цене.

Однако синтетические инструменты – опционы колл, короткие позиции на COMEX и внебиржевые сделки – могут быть сигналом к драке за физический металл. Это усилится потерей доверия к контрагентам в ходе медвежьего рынка акций. Вы уже видели, как выполняется требование владельцев получить физическое золото. Пример Германии получил максимальный резонанс, но многие другие страны сделали запрос о репатриации золота, депонированного в Лондоне и Нью-Йорке. Это и есть признак потери доверия. Это может очень сильно повлиять на цену. И все это достанется китайцам.

TGR: Я смотрю на ваш портфель, и у вас там присутствует ряд акций компаний, сдающих в аренду недра. Каковы преимущества владения акциями подобных компаний в описанном вами рыночном сценарии?

ДХ: Это хорошая бизнес-модель. Это способ получить долю в гораздо большем количестве рудников посредством одной акции, нежели вы сможете получить, владея акциями крупных игроков, таких как Newmont Mining Corp. (NEM:NYSE) или Barrick Gold Corp. (ABX:TSX; ABX:NYSE). Это возможно потому, что бизнес-модель роялти производит инвестиции в разнообразные рудники. Это, по сути, инструмент финансирования для компаний, которым нужен капитал для завершения проекта. В то время как мы переживаем настоящую ядерную зиму в плане финансирования крупных и мелких компаний, арендные фирмы имеют очень мощный поток сделок, и они способны назначать очень привлекательные условия. Инвесторы прошли через сложный период на рынке акций добывающих компаний, но он был благоприятным для арендных компаний. Вот почему они так мощно представлены в нашем портфеле.

TGR: Назовите несколько из них, которые вам нравятся больше всего.

ДХ: Значимыми являются всего четыре из них. Три крупных компании – это Franco-Nevada Corp. (FNV:TSX; FNV:NYSE), Royal Gold Inc. (RGLD:NASDAQ; RGL:TSX) и Silver Wheaton Corp. (SLW:TSX; SLW:NYSE). Osisko Gold Royalties Ltd. (OR:TSX) недавно провела несколько очень интересных сделок. Я думаю, это реальный игрок. Все эти компании управляются умными людьми. У них очень эффективная бизнес-модель. Они похожи на коммерческие банки в секторе драгметаллов.

TGR: Похоже, вы, по большей части, интересуетесь средними и мелкими добывающими компаниями. Как вы управляете риском с возможным левериджем с потенциалом роста?

ДХ: Что касается средних и мелких компаний, то здесь больше вариантов создания ценности для постройки рудников и разведки новых резервов. Это двигает прогресс больше, чем вы можете получить в компании с большой капитализацией. Это очень легко распознаваемые события. Именно здесь наши исследования могут действительно окупиться, и больше, чем в случае с крупными игроками, где мы имеем намного больше подвижных частей, и значительные сдвиги часто теряются в смешении активов по всему миру. Что еще более важно, в ситуации с крупной компанией обнаружение месторождения не изменит прогноз. Этим им приходится заниматься, чтобы просто поддерживать модель. Но для средних и мелких компаний обнаружение крупного месторождения – это создание ценности. Когда это поймут, я думаю, вы получите гораздо больше прибыли, чем от инвестиций в известную крупную компанию.

TGR: Давайте рассмотрим некоторых представителей вашего портфеля. Вы инвестируете в NOVAGOLD (NG:TSX; NG:NYSE.MKT), которая объявила о намерении опубликовать предварительное заключение о воздействии на окружающую среду (EIS) по проекту Donlin Gold на Аляске к концу года. Станет ли получение разрешения главным событием, или есть еще какие-либо катализаторы, за которыми вы следите?

ДХ: Над получением разрешения ведется работа. Это определенно признак прогресса. Это не то событие, которое движет рынок, но оно необходимо. Я рассматриваю NOVAGOLD как опцион на цену золота. Мы знаем, что эта компания способна добывать полмиллиона унций в год. Это колоссальный объем. Если бы вы обратились в UBS и Morgan Stanley и попытались получить 10-летний опцион колл на цену золота, они бы сначала посмеялись над вами, но если бы они действительно назначили вам цену, это было бы очень дорого. Если вы сравните это с тем, что вы получите от владения акциями NOVAGOLD, то это бессрочный опцион колл на цену золота в том, что могло бы быть золотодобывающим активом мирового класса, но его не построят до тех пор, пока цена металла не станет адекватной.

TGR: Еще одна компания, входящая в ваш портфель на данный момент, - это Torex Gold Resources Inc. (TXG:TSX). Она только что выпустила свой национальный инструмент NI 43-101 на проект Minera Media Luna в Мексике, и рынок, похоже, отреагировал довольно положительно. Вы были довольны новой предварительной оценкой запасов?

ДХ: Да, мы довольны, но не удивлены, потому что это отличный актив. Там все еще можно много чего обнаружить. Мы приближаемся к началу работы этой компании. Она должна добывать золото к концу этого года и может объявить о запуске коммерческой добычи вскоре после этого. Это последовательность событий, высвобождающая капитал.

TGR: Вас беспокоит риск безопасности?

ДХ: Он беспокоит рынок. Я думаю, есть такой риск, связанный с Torex, но это обычное явление в мире золотодобычи. У некоторых компаний этот вопрос стоит острее, чем у других. Но это будет громадный налогоплательщик для Мексики, так что правительство заинтересовано в ее безопасной работе. Если компания еще не разработала какую-то стратегию совместно с федералами, она это сделает. Именно это приходится делать добывающим компаниям. Перед ними стоит много задач, и одной из них является обеспечение безопасности. Лучшие компании успешно справляются с этим. Другие компании не делают этого.

TGR: У вас в портфеле также какое-то время присутствовали акции MAG Silver Corp. (MAG:TSX; MVG:NYSE). Какова ближайшая точка роста для этой корзины проектов?

ДХ: MAG Silver обладает превосходным комплексом богатых серебром активов в Мексике, одним из которых является совместное предприятие с Fresnillo Plc (FRES:LSE), крупнейшей в мире компанией по добыче серебра. Трудно представить, что в какой-то момент Fresnillo передумает поглощать MAG ради этого актива. Однако сильная акционерная база MAG, включая Tocqueville, не позволит этому случиться по слишком низкой цене. Обстоятельства складываются в пользу этой сделки и крупного маневра цены серебра, который может произойти сразу же после крупного маневра цены золота. Я думаю, MAG – это одно из лучших событий, связанных с чистым серебром, на рынке.

TGR: Хотите упомянуть еще какие-нибудь компании?

ДХ: Мы заметили, что в то время как более крупным, чрезмерно закредитованным компаниям приходится продавать активы, чтобы сократить риск балансового листа и снизить долговую нагрузку, на первый план выходят предприимчивые покупатели. B2Gold Corp. (BTG:NYSE; BTO:TSX; B2G:NSX), Premier Gold Mines Ltd. (PG:TSX) и австралийская компания Evolution Mining Ltd. (EVN:ASX) – вот три примера компаний, извлекающих выгоду из стресса среди некоторых крупных игроков и покупающих качественные активы по очень привлекательным ценам.

TGR: Скажете пару мудрых слов на прощание для инвесторов-ветеранов, пытающихся сохранить свой капитал, готовясь к 2016 году?

ДХ: Я думаю, что мы приближаемся к концу трудного периода. Не сдавайте своих позиций, если вы являетесь владельцем акций золотодобывающих компаний, и определенно, если у вас есть физическое золото или акции Tocqueville Gold Fund, и думаете, как бы добыть побольше. Полагаю, что на финансовых рынках происходит разворот. Возможно, мы находимся на заре понимания, что политика ФРС и центральных банков по всему миру бесплодна, безрезультатна, а, может быть, и того хуже. Это может привести нас к большим проблемам, чем в 2008 году. Так что будьте готовы.

TGR: Спасибо за рекомендацию.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.