Евро шортисты почуяли кровь

- дата: 27 июля 2012 (источник)

Еврозона испытывает серьезный стресс. С одной стороны, карательная стоимость кредитов для Греции, Кипра, Португалии, Ирландии, Испании и Италии, с другой, - нулевые или отрицательные процентные ставки по облигациям Германии, Нидерландов и Финляндии. Несомненно, первая группа порождает вторую, так как застрявшим в евро инвесторам приходится покупать государственные облигации, и эта потребность сейчас перенаправляется из риска в безопасность.

Это

противоречит центростремительным принципам, заложенным в основу системы евро.

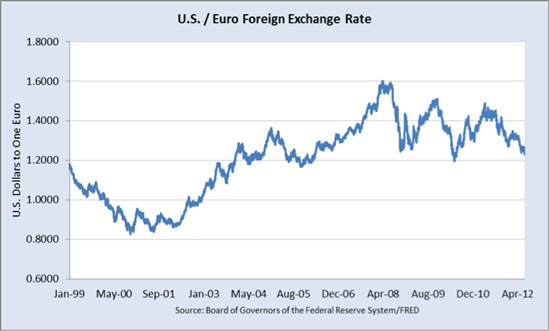

Само евро, как видно из графика ниже, тоже не выглядит слишком здоровым, и это,

безусловно, не случайно. Кроме того, если оно пробьет уровень 1,2 к доллару

США, график действительно будет выглядеть очень плохо.

Пара евро/доллар.

Потенциальная слабость евро на графике предполагает, что выше уровня $0,80 вряд ли остается какая-либо заметная поддержка, если уровень $1,2 будет пробит. Таким образом нынешние трудности в Еврозоне могут начать серьезно влиять на валюту. Именно поэтому пора подумать о самом евро.

После запуска евро в январе 1999 года первоначальные члены Еврозоны изменили правила входа с целью смягчения требований в отношении бюджетного дефицита и уровня государственной задолженности. Такое начало никак нельзя назвать многообещающим, но ведь правительства все время нарушают правила, не так ли? Два года спустя в Еврозону вошла Греция, и она бы столкнулась с серьезным кризисом финансирования, если бы не вхождение в евро. Это был плевок на правила на принципиально новом уровне.

Затем произошло то, что экономист Филипп Багус (Philipp Bagus) метко назвал «трагедией публичного пространства». Члены Еврозоны, у которых, живи они сами по себе, возникли бы трудности с доступом к недорогим кредитам, использовали низкие процентные ставки на закорках рейтинга Германии, чтобы занимать, занимать, занимать. Это не было проблемой до финансового кризиса 2008 года, когда занимать стало все труднее, и на горизонте появились признаки неплатежеспособности.

Это те, кто обеспечивает евро. По очень грубым подсчетам с использованием размеров обязательств Европейского фонда финансовой стабильности (European Financial Stability Facility), 41% поддерживающих евро уже попросили/вероятно попросят спасения для самих себя. Это возвращает нас к проблеме евро как такового, бумажной валюты, чья стоимость зависит от государственных обещаний.

Разница между этой бумажной валютой и всеми остальными заключается в том, что ее не гарантирует ни одно правительство. Они делегировали все аспекты управления валютой Европейскому центральному банку, чей баланс выглядит все более неустойчивым. Обычно это не имело бы значения, потому что рынки нашли бы утешение в поддержке одного конкретного правительства, обладающего полномочиями по сбору налогов. В данном случае у нас 17 правительств, некоторые из которых неплатежеспособны, а те, кто еще может платить, не желают гарантировать банкротов. И одна из платежеспособных стран, Финляндия, вполне вероятно, покинет тонущий корабль евро: Финляндия является, во-первых, скандинавской, и лишь, во-вторых, европейской страной. Она будет принимать участие в спасении, только если получит дополнительный залог. Маловероятно, что она по-прежнему останется приверженцем проекта евро, если ситуация продолжит ухудшаться.

Не существует каких-то конкретных государственных обещаний, гарантирующих евро и Европейский центральный банк. Очень скоро все это может стать чрезвычайно важным и поэтому нам стоит пристально следить за уровнем в $1,2. И если это произойдет, то процентные ставки по долгам Германии, Голландии и Финляндии начнут перемещаться на положительную территорию.

Маклауд, Алесдер

Macleod, Alasdair

Британский финансовый аналитик и комментатор.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.