Европа тонет, ждите количественного смягчения

- дата: 25 августа 2014 (источник от 17 августа 2014)

В прошлом году мир как бы забыл о Европе. После того, как глава ЕЦБ Марио Драги (Mario Draghi) пообещал «сделать всё возможное», чтобы на континенте начался рост, рынки успокоились, деньги стали дёшевы и изобильны, и исчезли пугающие новости о неплатёжеспособных странах, таких как Греция, Италия и Испания. Случайному наблюдателю могло бы показаться, что проект евро в самом деле удался.

Затем мираж улетучился. После пяти лет восстановления, в случае обычного сценария грозившего перегревом экономики, крупные страны Еврозоны фактически сползают в рецессию.

В Германии и Италии во втором квартале зафиксирован прирост ВВП -0.2%, во Франции - нулевой прирост. Для стран, продолжающих наращивать новый долг сверх уже имеющегося чрезмерного долга, нулевой рост - не застой, это смерть. СМИ начинают это понимать. Вот ссылки на главные новости только за последние два дня на этом сайте:

Министр финансов Франции: «Я отказываюсь поднимать налоги, чтобы закрывать дефицит бюджета»

Конец Wirtschaftswunder? Резкий спад в Германии

Экспорт из Великобритании в Евросоюз на мели

Экономика Европы разрушена

Разорённая Европа: экономический рост буксует

У Германии на выходе менее 1%: 4 вывода

Washington Post: Европа застряла в «Величайшей депрессии»

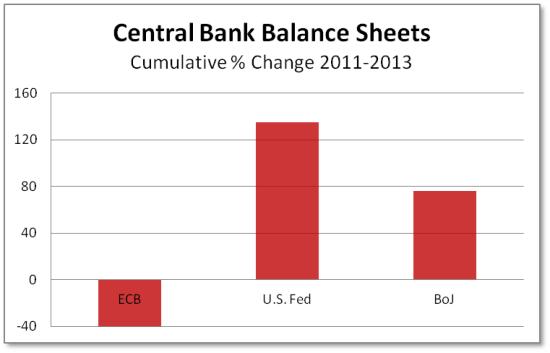

Что случилось? Правильный ответ зависит от временных рамок. Можно сказать, что Драги хорошо обещал, но сделал немногое. В то время как Федеральный резерв США и Банк Японии наводнили экономику своих стран вновь созданными деньгами, Европейский центральный банк между 2011 и 2013 годами изымал евро с рынка.

Слева направо, суммарные изменения балансов ЕЦБ, ФРС, Банка Японии в %, в 2011-2013 гг

Предсказуемым результатом меньшего количества денег в обращении является более сильная валюта. Между 2012 и 2014 годами евро укрепилось по отношению к доллару примерно на 10%, что вызвало такое же увеличение экспорта из Еврозоны.

Пара евро/доллар

Это сиюминутная проблема. Долгосрочная и более серьёзная проблема в том, что система, основанная на постоянно растущем долге, испытывает трудности с ростом, потому что вчерашние заимствования препятствуют завтрашним продуктивным капиталовложениям. Попросту говоря, деньги, которые идут на уплату процентов, не могут использоваться на строительство фабрик. Таким образом, Европа, с её гипер-щедрыми социальными выплатами и смехотворно строгим трудовым законодательством, давно направлялась к своему краху. Единственный вопрос - когда.

Почему нынешний спад шокирует экономистов и политических обозревателей, можно объяснить одним словом: Германия. Похоже, что многие эксперты поняли, что Италия и Греция с их по-ребячески милым, но неуправляемым народом, являются полными экономическими калеками, и что Франция, с её бестолковым социалистическим правительством, близка к такому же состоянию. Но Германия была страной, которой удалось сочетать государство всеобщего благосостояния и ультрасовременную промышленность, являя собой пример для остального мира. Это был Атлант, поддерживавший Еврозону на своих широких плечах.

Они упускают то, что Германия могла показывать ведущие цифры в недавнем прошлом только потому, что её банки ссужали миллиарды евро Испании, Греции и Италии. Эти страны, поправляя своё положение, покупали множество немецких товаров. В бизнесе кредитование клиентов, покупающих ваши товары, называется финансированием от поставщика. Пока клиенты могут выплачивать долги, эта схема прекрасно работает, но когда клиент банкротится, всё летит в пропасть.

Что и произошло с Германией. Теперь, когда периферийные страны не могут делать займы, чтобы покупать БМВ и лекарства, основанный на экспорте рост Германии замедляется. Между тем, то большое количество денег, которое немецкие банки одолжили названным странам, будут так или иначе перемещаться в раздел долговых обязательств балансовой ведомости Германии, сильно ухудшая цифры долга, дефицита и затрат на выплату процентов; ситуация намного хуже, чем внушили мировым финансовым рынкам.

В любом случае, всё это приводит к вполне предсказуемому выводу: Марио Драги поменяет свои обещания на печатный станок. «Чего бы это ни стоило» обернётся программой количественного смягчения для Еврозоны, как у Феда и Банка Японии, только в большем масштабе. Неявной, а может быть и явной целью будет обвал евро.

Это средство поможет, как обычно - на некоторое время. Через год после того, как евро упадёт на 20% относительно доллара и иены, ситуация в Европе будет выглядеть стабильной, и США и Япония (со своими непереоценеными валютами) будут сползать в рецессию. А Фед будет неистовствовать в запое монетизации долга, и призрак Джона Мейнарда Кейнса (John Maynard Keynes) будет гордо улыбаться.

Как сказал Джим Рикардс (Jim Rickards), это будет продолжаться до тех пор, пока правительства не поймут, что конкурентная девальвация - это игра с нулевой суммой, то есть без победителей, а единственная вещь, относительно которой все они могут девальвировать валюту, это золото. Результатом будет «монетарная перезагрузка», и основные валюты снова станут просто названиями для определённого количества золота - при $10,000 за унцию.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.