Фьючерсный рынок золота ждет кризис

- дата: 12 декабря 2012 (источник)

Мне казалось, что я неплохо представляю, какие беды нас ожидают в 2013 году, но потом увидел самый последний Отчет об участии банков на рынке золота и серебра (Bank Participation Report) Комиссии по срочной торговле США. Основываясь на данных последних Отчетов, можно сказать, что эти рынки приближаются к кризису, а этого мало кто ожидает. Я постараюсь все хорошенько объяснить и начну с золота.

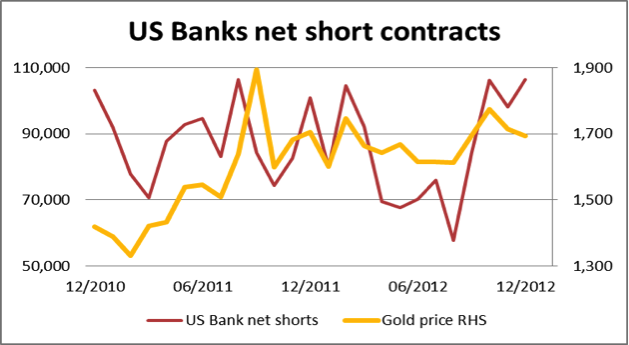

Первый

график ниже показывает нетто объем коротких позиций на золото, занятых

американскими банками до 4-го декабря (красным). С февраля по август

американским банкам удалось сократить размер своих нетто коротких позиций на

золото с 104,717 до 57,689 контрактов на фоне падения цены на металл (желтым).

Это логичное, ожидаемое и разумное управление позициями. Однако

когда цена на золото выросла после выхода августовского Отчета, объем коротких позиций

достиг новых рекордов, а за последний месяц их количество неожиданно снова

выросло, хотя цена на золото упала. Это признак того, что американским банкам, -

только пять из них отчитались за декабрь,

- с трудом удается удержать крышку на рынке золота, который в лучшем случае

эмоционально нейтрален, но скорее всего несколько перепродан. Такая ситуация сильно

отличается от перекупленного рынка, потенциально готового к фиксации прибыли, каким

он был в момент, когда золото торговалось по $1,900 и те же самые банки смогли

вернуть цену на золото под контроль.

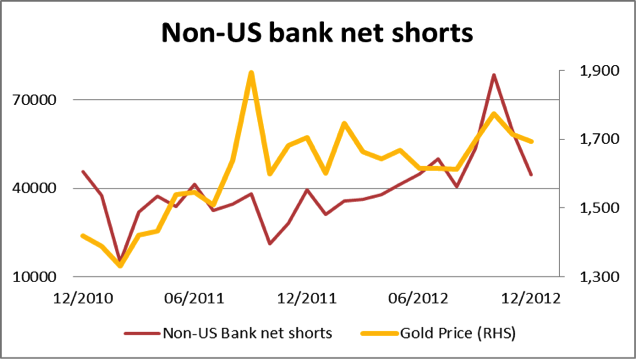

Следующий

график показывает короткие позиции не американских банков, и здесь совсем другая

история. С октября 2011 года эти банки увеличили размер своих коротких позиций,

они испытали неожиданный скачок с августа по октябрь, а затем резко их

сократили до 44,707 контрактов в текущем месяце. Похоже, что некоторые короткие

контракты оказались на балансах американских банков, доведя их суммарную

короткую позицию до некомфортных уровней, как показывает первый график.

Скачок количества нетто коротких позиций с августа по октябрь вызван резким ростом количества как длинных, так и коротких позиций, включая своп дилеров и других крупных (коммерческих) трейдеров. Количество длинных контрактов более чем утроилось с 9,199 до 34,881, а коротких контрактов стало еще больше – с 49,772 до 113,445, на росте цены на золото. Ситуация объясняется скорее всего тем, что покупатели появились на рынке через некоторые не американские банки, которые страховали свои позиции с помощью фьючерсных контрактов. Дилер или дилеры в одном или нескольких не американских банках увидели, что цена идет против их коротких позиций, и попытались ее убить с помощью мощного вторжения на рынок. После того как американские банки загнали рынок вниз после октябрьского ралли, не американские банки воспользовались возможностью сократить количество коротких позиций до более нормальных уровней.

Эта информация особенно интересна потому что, учитывая значительное сокращение размера нетто позиции коммерческих трейдеров на 34,551 контрактов в Отчете об обязательствах трейдеров за неделю до 4 декабря, может создаться впечатление, что рынок стараются держать под контролем. Отчет об участии банков показывает обратное.

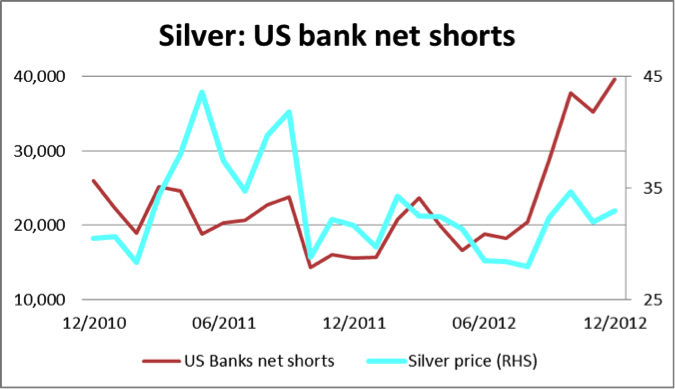

Серебро

Если теоретически и существуют

большие запасы золота, которые могут оказаться на рынке по более высоким ценам,

того же нельзя сказать о серебре. Сначала посмотрим на позиции американских

банков. Серебряный график показывает, что хотя серебро и торгуется (красным)

значительно ниже своих максимумов 2011 года, объем нетто коротких позиций

американских банков значительно выше ожидаемых уровней. Количество длинных

контрактов насчитывает лишь 625, тогда как коротких контрактов открыто 40,198. Поэтому банки, отчитавшиеся на прошлой неделе, находятся под нетто

коротким ударом в почти 200 млн унций или двух оценочных годовых объемов

предложения инвестиционного серебра после вычитания индустриального спроса.

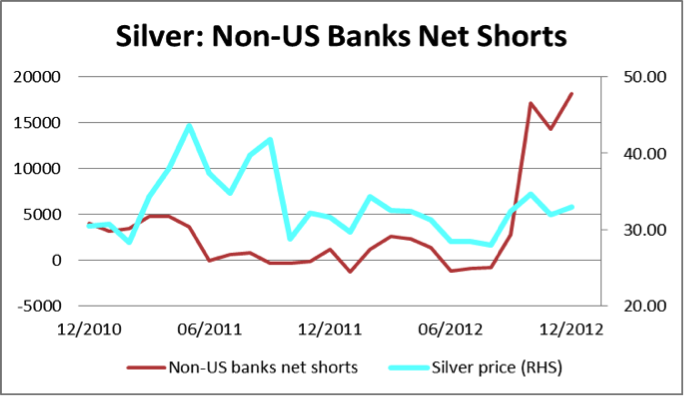

Последний

график показывает нетто короткую серебряную позицию не американских банков. В

отличие от их положения на рынке золота, эти банки в такой же отчаянной

ситуации, что американские банки. Они совершили ошибку, превратив свою позицию,

которая еще по данным августовского Отчета была в целом нейтральной, в рекордно

нетто короткую на росте цены в августе-октябре. Для них это огромное медвежье бремя,

которое, если прибавить к нему позицию американских банков, оценивается в 290,000,000

унций. Сравните это со 120,000,000 нетто коротких унций в момент успешного

слома цены на серебро в начале прошлого года.

Вывод

Серебра для покрытия этих коротких позиций просто не существует и потребуется лишь небольшой объем дополнительных покупок, чтобы вызвать кризис на этом важном рынке. Если у золота всегда есть ЦБ с достаточными запасами физического металла для облегчения дефицита, то стратегические запасы серебра предыдущих декад, насколько нам известно, исчерпаны. Поэтому не существует цены, по которой можно было закрыть эти короткие позиции.

Похоже, что какие-то события неблагоприятно повлияли на золотые и серебряные позиции банков с момента выхода августовского Отчета. Все попытки банковского сообщества вновь получить контроль над этими важными рынками закончились неудачей.

С момента выхода последнего Отчета об участии банков 4-го декабря были предприняты три серьезные попытки сократить объем этих коротких позиций, и каждый раз их останавливал один и тот же уровень в $32,60. Это говорит о том, что покупатель(и) более крупные чем банки, готовы принять вызов, покупая на спадах. Такая динамика цен подтверждает слухи о дефиците физического металла на таких важных рынках, как лондонский.

Принимая во внимание вышесказанное, и предполагая, что такая тенденция продолжится, можно сказать, что на этом рынке скоро наступит момент, когда Нью-йоркская товарная биржа будет вынуждена объявить форс-мажор. Правила позволяют им это сделать. Последствием таких крайних мер может стать дестабилизация не только цены и спроса на серебро, но также и рынка золота.

Поэтому мы должны добавить крах рынка драгоценных металлов в наш список системных угроз в новом году.

Маклауд, Алесдер

Macleod, Alasdair

Британский финансовый аналитик и комментатор.

Комментарии 16

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.