Громкий всасывающий звук? Крах развивающихся рынков обрушит европейские банки

- дата: 11 февраля 2014 (источник от 4 февраля 2014)

Опасности не остались позади для Европы, после нескольких лет спада она клонится от финансового спасения банков к спасению стран, заметая остальные зловонные дела под ковёр. Но её банки сейчас погружаются в ещё большее болото: фиаско на развивающихся рынках.

С тех пор как в мае прошлого года выяснилось, что бесконечное количественное стимулирование (КС) является несбыточной мечтой, и по миру пронеслась какофония сворачивания Федом своей программы, на развивающихся рынках царил хаос волатильности. В последнее время падение валют, акций и облигаций становилось более явным. В Аргентине произошла девальвация. Венесуэла полный инвалид. Турция, погрязшая в политическом и демократическом кризисе, включая «неистовые репрессии» в отношении СМИ, подняла процентные ставки до головокружительных высот, в тщетных усилиях поддержать лиру. Бразилия, Индия, Индонезия и Южная Африка шатаются, грозя разорением. Китай также замедляется. И слышен громкий всасывающий звук убегающих «горячих денег».

То, что количественное стимулирование даёт, оно же отбирает.

И эти уже непрочные европейские банки размахивают

таинственными балансами, гнилые «активы» которых никто не вправе разглашать, и

в святости которых никто даже не вправе усомниться.

Оказалось, эти знаменитые банки погрязли в кредитном навозе. По данным аналитиков Дойче банка, их ссуды развивающимся рынкам в общей сложности составляют $3.4 трлн, что более чем в четыре раза больше ссуд банков США. И $1.7 трлн этого дурно пахнущего долга находятся на балансе всего шести (милосердно не называемых) европейских банков. Если хотя бы часть этих кредитов не будет уплачена...

«Мы считаем потрясения на развивающихся рынках реальной возможной проблемой 2014 года, говорит Матт Спик (Matt Spick), аналитик Дойче банка. - Когда валютные сложности сочетаются со снижением доходов и увеличением плохих долгов, угрозы банкам-кредиторам усугубляются».

Черт возьми, я даже не хочу гадать, какие банки упадут первыми.

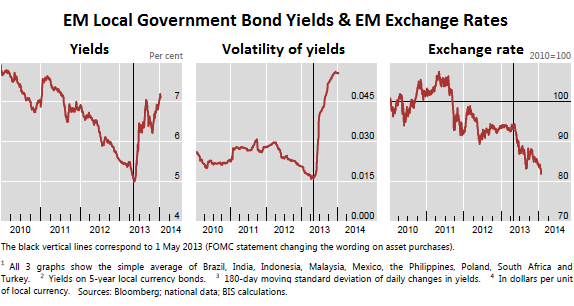

Как показывают рабочие документы Банка международных расчётов, доходность правительственных облигаций

стран, волатильность этой доходности и валюты щекотали нервы со времени начала

какофонии сокращения КС с начала прошлого мая (чёрная вертикальная линия). Вид

неприглядный:

Доходности муниципальных облигаций и обменные котировки развивающихся рынков, слева направо: доходности пятилетних облигаций в местной валюте, волатильность доходностей – 180-дневное стандартное отклонение ежедневных изменений доходностей, обменные котировки – в долларах за единицу местной валюты. Черные вертикальные линии означают 01.05.2013. Все три графика показывают простое среднее Бразилии, Индии, Индонезии, Малайзии, Мексики, Филиппин, Польши, Южной Африки и Турции.

Запахи разложения витают вокруг этих знаменитых европейских банков. Доходы от рынков капитала и деятельности частных банков иссякнут. Валютный крах ударит по капиталу в конкретной стране и доходам. Поскольку процентные ставки растут - пока они выросли недостаточно - и поскольку экономика начала колебаться, часть долга $3.4 в трлн будет не уплачена, или с помощью политики «продлить и притвориться» долг будет медленно гнить. Потери по ссудам будут накапливаться. Некоторые будут упрятаны в банковские подвалы, с глаз подальше, и лягут на разлагающиеся европейские «активы». Каждая европейская страна имеет свои особенности. В британских банках отзываются $518 млрд кредитов в Азиатско-Тихоокеанском регионе. Испанские банки шалеют от 475 млрд в Латинской Америке. У французских банков $200 млрд в кредитах развивающимся странам Европы, как и у кренящихся итальянских банков.

Каждый отдельный банк имеет свой кошмар. Barclays кредитует Южную Африку. Испанские банки BBVA и Santander имеют, соответственно, $107 млрд и $132 млрд в кредитах Латинской Америке на своих балансах; половина доли банка Santander зависла в Бразилии. BBVA и итальянский банк UniCredit по уши засели в Турции. Standard Chartered - получивший более 90% своего дохода из Азии, Африки и Ближнего Востока - и HSBC подвержены риску волнений в Индонезии и Индии. Тем временем европейский банковский индекс SX7P за последние две недели упал до 7.7%.

Собирается ли президент ЕЦБ Марио Драги (Mario Draghi) спасать развивающиеся рынки с обещанием «чего бы это ни стоило», чтобы не пришлось собственноручно спасать собственные банки?

Одно вытекает из другого: валютный крах и рост инфляции в Венесуэле и Аргентине, хаос в Турции и замедление роста в Индии и Китае делают развивающиеся рынки весьма неаппетитными для «горячих» денег - и поскольку они сбегают, просто проблемы превращаются в кризис. Поэтому валютный шок может вызвать кредитный шок. Повышение ставок и хромая экономика приводят к кредитным дефолтам. Следует хаос. Поскольку это установившийся порядок на развивающихся рынках, горячие деньги, которым это уже известно, спасают себя заранее. Хаос развивается быстрее.

Славные европейские банки имеют 12% своих активов на развивающихся рынках, но получают от них около четверти своих доходов. Вести бизнес там, как сказал аналитик Дойче банка Спик, «необычайно выгодно». Отсюда их безрассудное желание наживаться где только можно и когда можно, поскольку в Европе после долгового кризиса ситуация стала напряжённой и мрачной.

Сейчас время наживы закончилось. Только за одну неделю с 29 января $6.3 млрд было выведено с фондовых рынков развивающихся стран, это самый крупный отток с августа 2011 года. Так что акции и облигации развивающихся рынков валились до такой степени, что глава UBS Серджио Эрмотти (Sergio Ermotti) счёл нужным вмешаться и положить конец этому, хотя и временно. Он сказал в интервью Bloomberg: «Для короткого периода это выглядит чрезмерным».

Это помогло. Развивающиеся рынки оживились. Бог из машины. Но потребуется намного большее, чтобы европейским банкам не пришлось просить новых экстренных субсидий у налогоплательщиков, и солидной, и столь популярной, финансовой помощи у акционеров, держателей субординированных облигаций и вкладчиков.

Рихтер, Вульф

Richter, Wolf

Предприниматель и венчурный капиталист. Автор блога Wolf Street.

Комментарии 2

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.