Инфляция и «ресурсный суперцикл»

- дата: 1 августа 2021 (источник от 15 декабря 2010)

Мы продолжаем придерживаться мнения, что быстрый экономический рост в таких странах как Индия и Китай НЕ является главным драйвером долгосрочного бычьего рынка ресурсов, который часто называют «ресурсным суперциклом». Напротив, мы видим главную причину ресурсного быка в инфляции, которая определяется как увеличение объема предложения денег. Одним из последствий инфляции является сокращение ценности денег относительно некоторых вещей, на которые эти деньги можно потратить.

Мы попытаемся обосновать наши доводы с помощью нескольких поправленных на инфляцию, но перед этим нам следует объяснить метод нами использованный для учета ВЛИЯНИЯ инфляции. Мы выделили слово «влияние» в предыдущем предложении, так как хотим принять в расчет потерю покупательной способности, которая неизбежно порождается монетарной инфляцией, а не саму монетарную инфляцию.

Конечно, самым популярным способом

учета влияния инфляции остается использование официальных ценовых индексов,

потребительского и оптового. Однако,

такой способ расчета инфляционной поправки гарантированно даст нам искаженный

результат и не только потому что правительство делает все возможное для преуменьшения

потери валютой своей покупательной способности. Результат был бы также неверен, используй мы ценовые индексы, рассчитанные

Shadow Government Statistics. Причина этого в том, что все подобные индексы

базируются на неправильной концепции, говорящей, что возможно получить одно

число, представляющее собой всеохватывающий уровень цен в экономике, с помощью

сложения раз в месяц цен на «представительную партию» товаров*, обращающихся в ней.

Все дело в том, что товары с различными характеристиками невозможно сложить

так, чтобы получить разумный результат. Более того, невозможно получить представительный

срез, стабильно отображающий ситуацию с ценами во всей экономике.

Хотя ценовые данные невозможно использовать для получения числа, дающего аккуратную картину изменений в покупательной способности валюты, ситуация небезнадежна. Мы можем применить экономическую теорию для выведения приблизительных изменений покупательной способности, которые, с большой вероятностью, окажутся правильными в долгосрочной перспективе.

Эту теорию можно суммировать

следующим образом: процентное сокращение покупательной способности валюты в

долгосрочной перспективе приблизительно равно проценту роста ее предложения

минус процент роста суммы сочетания населения и производительности. Давайте

предположим, что средний годовой рост суммы американского населения и производительности

составляет 3% последние 50 лет (население росло, в среднем, на 1,1%, поэтому

предполагаем, что производительность росла на 1,9%), что составляет 0,25% в

месяц. Опираясь на это предположение, мы можем вывести ежемесячную инфляционную

поправку с помощью вычитания 0,25% из помесячного процентного роста «подлинного

предложения денег» (True Money Supply). В течение любого данного месяца

или года инфляционная поправка, вычисленная с использованием этого метода,

будет, скорее всего, неверна (главным образом, из-за длительных и

разнонаправленных задержек в передаче изменений в объеме предложения денег в

соответствующее ему изменение покупательной

способности), но она будет приблизительно правильной для периодов от 7

лет и более. Поэтому такой подход более верен, чем метод ценового индекса,

который даст гарантированно неправильные результаты в долгосрочной перспективе.

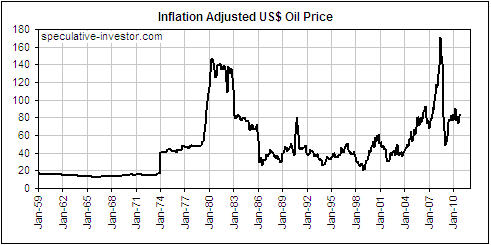

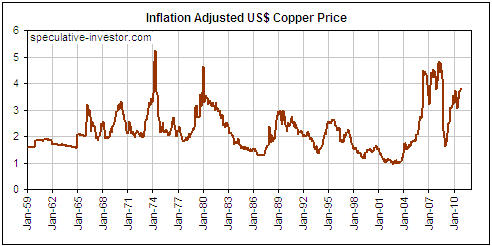

Теперь обратимся к графикам, упомянутым во втором абзаце. Они показывают реальные движения нефти,

меди и золота в сегодняшних долларах с 1959 года, инфляционные поправки к

которым были вычислены с использованием вышеописанного метода.

Вот что говорят нам графики:

1. В реальном выражении, динамика роста цен на нефть сходна в периоды с 1973 по 1980 год и с 2001 по 2008 год. Цена на нефть с поправкой на инфляцию превысила максимум 1980 года в 2008 году, но ненамного и ненадолго. На данный момент, поправленная цена на нефть находится около своего среднего значения за последние 35 лет, а это противоречит идее о том, что сочетание «пика нефти» и роста «Киндии» является причиной ее скачков.

2. В реальном выражении медь потратила последние полвека на колебания между $1 и $5. Мы не видим никакой значительной разницы между порожденным инфляцией скачком 2003-2008 и 1970-х годов.

3. Цена на золото с поправкой на инфляцию постоянно росла в последние несколько лет, но все еще значительно ниже пика 1980 года (в сегодняшних долларах оно стоило бы $2500). Стоит также отметить, хотя для нас это и не стало сюрпризом, что цены на медь и нефть с поправкой на инфляцию рухнули в кризис 2008 года и с тех пор восстановились лишь частично, тогда как цена на золото пережила довольно рутинную коррекцию, а затем вернулась в бычий рынок.

Главной причиной продолжения реального роста цены на золото с середины 2008 года является то, что им владеют для сохранения капитала, и лишь небольшая его часть используется в индустриальных целях. Вследствие этого спрос на золото растет, тогда когда другие хранители ценности дискредитируется. Когда доверие к центральным банкам и валютам ими управляемым начало падать в 2008 году, серьезный рост суммарного спроса на золото стал естественным последствием.

Если наш взгляд на экономику верен, то

золото продолжит ставить исторические рекорды в реальном выражении в ближайшие годы,

тогда как циклические пики цен на нефть и медь, с поправкой на инфляцию, были

достигнуты в 2008 году.

В заключение скажем, что в течение последней декады мы наблюдали странную комбинацию постоянно высокой монетарной инфляции с постоянно низкими инфляционными ожиданиями. Это заставило многих аналитиков искать не инфляционные объяснения сильному росту цен на ресурсы. Графики выше показывают, что значительный рост в реальном выражении действительно произошел, но он не был исключительным и был вызван скорее беспрецедентной дешевизной ресурсов в начале декады, а не популярными теориями «пика нефти» и «азиатского чуда экономического роста».

*Ввиду того, что все данные, использованные в расчетах, это цены, может показаться, что они не сопоставимы. Однако, проблему можно будет легко увидеть, если мы попытаемся найти среднее того, что один доллар покупает в различных транзакциях, а не среднее того, сколько долларов используется в различных транзакциях. Например, рассмотрим три транзакции. В первой один доллар покупает картофелину, во второй $200 платится за медицинский осмотр, а в третьей за новую машину вносится $40 тыс. Следовательно, мы можем сказать, что в первой транзакции $1 покупает 1 картофелину, а во второй и третьей 1/200 медицинского осмотра и 1/40000 машины. Что является средним одной картофелины 1/200 визита к врачу и 1/40000 машины? Статистики, которые рассчитывают индексы потребительских цен, утверждают, что знают ответ.

Сэвилл, Стив

Saville, Steve

Один из самых объективных золотых комментаторов, его комментарии всегда очень высокого качества. "Мой подход - это смотреть на рынок "сверху вниз", то есть я сначала определяю общие рыночные тенденции, а затем использую комбинацию фундаментального и технического анализа, чтобы обнаружить конкретные акции, которые получат преимущества от этих тенденций", объясняет Стив.

Комментарии 5

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.