Инфляция напоказ

- дата: 24 сентября 2014 (источник от 10 сентября 2014)

Сейчас в сообществе приверженцев металлических денег это звучит как символ веры: большинство крупных стран имеют так много займов, что у них только два выхода: дефолт по долгам через массовые банкротства и новая Великая депрессия, или долговая инфляция через усиленное создание денег.

Это инвестиционный вопрос, поскольку выбор, сделанный в конкретной стране, определяет рост и спад в разных классах активов.

Но это также критика в адрес людей, политика которых загнала нас в такое положение. Президенты, премьер-министры, сенаторы, главы центробанков и инвестиционные банкиры, которые 30 лет руководили мировой экономикой, моментально сдулись, предоставив нынешним вкладчикам, предпринимателям и работникам разбираться в этом беспорядке.

Поскольку признать этот суровый выбор между инфляцией и Депрессией означало бы признать провал, официально это никогда не обсуждается. Сдержанным тоном даются обещания, что очередная поправочка позволит более или менее безболезненно вернуть систему к стабильному состоянию устойчивого роста, полной занятости и обязательного успеха на выборах.

Но в какой-то момент фиговый листок слетит, и придётся открыть правду о том, что безболезненного выхода не существует, возможны только разные виды невзгод. Вот беглый взгляд в это будущее из старой (2010 года) статьи постоянного автора Нью-Йорк Таймс и нобелевского лауреата экономиста Пола Кругмана (Paul Krugman):

Нам светит дефолт

Думаю, можно честно сказать, что по мнению большинства экономистов, в этот экономический хаос нас ввергли чрезмерные частные долги, и они же препятствуют выходу из него. Так как же это закончится?

Наивный взгляд состоит в том, что мы должны вернуться к добродетели: всем следует делать больше сбережений, выплатить долги и оздоровить свой баланс. Проблема здесь в ложном урегулировании: когда все одновременно стараются выплатить долги, результатом становится спад в экономике и снижение инфляции, а это скорее приведёт к росту отношения долга к доходу. То есть, мы живём в мире парадокса близнецов бережливости и заимствования, и, следовательно, добродетельность каждого оборачивается коллективным пороком.

Так что же произойдёт? В конце концов, я считаю, произойдёт фактический дефолт по значительной части долгов, тем или иным образом. Дефолт может быть неявно выраженным, это может быть период умеренной инфляции, которая уменьшит долговое бремя; именно так Вторая мировая война вылечила депрессию. Или же может происходить постепенный, болезненный процесс индивидуальных дефолтов и разорений, который в конце концов уменьшит общий долг.

И вот что происходит сейчас: поскольку сегодня эта статья в рубрике «Знак времени», основной силой в приятном уменьшении потребительского долга представляется дефолт, а не экономия.

В общем, мы можем делать это аккуратно, либо мы можем делать это некрасиво. И некрасив тот путь, по которому мы идём.

Некоторые соображения

Даже сейчас, через четыре года после этого пробного шара риторики Кругмана, политики и экономисты отказываются признать, что инфляция представляет собой форму дефолта. Но для этих людей дела практически повсеместно выглядят так плохо, что в скором времени они будут вынуждены (как тогда начал Кругман) преподносить девальвацию как мягкую, менее болезненную версию дефолта - который считается постыдным.

Конечно, плавное изменение для одного человека окажется падением в канаву для другого. Сейчас вкладчики получают 0.5% по банковским депозитам, и они будут шокированы тем, что правительство открыто пытается девальвировать валюту на 5% в год, превращая их годовой доход по депозиту в -4.5% и делая невозможными пенсионные накопления и даже сохранение капитала.

Но даже если оставить в стороне моральные пороки инфляции,

кейнсианская экономика имеет явный аналитический порок: это лицемерная

неспособность подумать о вторичных и третичных эффектах проводимой политики. Взять

очевидный пример: если страна начинает явно выраженный дефолт по своим долгам,

снижая стоимость своей валюты, рациональной реакцией людей в этой системе будет

занимать как можно больше при существующих низких процентных ставках с целью

выплатить займы быстро дешевеющими деньгами. То есть... политика сокращения

имеющегося долга через инфляцию приводит к скачку новых заимствований и

вероятно, к усугублению проблемы долга в будущем. Но так как это создаёт «рост»

в краткосрочной перспективе: по мере того, как тратятся эти новые займы,

создаётся временное ощущение положительного эффекта, что, видимо, и требуется в

рамках этой теории.

Предпосылка Кругмана - большой шаг на пути к обвальному австрийскому буму, тому моменту, когда число людей, понявших, что правительство теперь долгое время будет ежегодно удешевлять валюту, становится критическим. Физические лица и компании теряют интерес к владению валютой и стараются как можно быстрее потратить её на реальные вещи, что выливается в пузырь активов и гиперинфляцию.

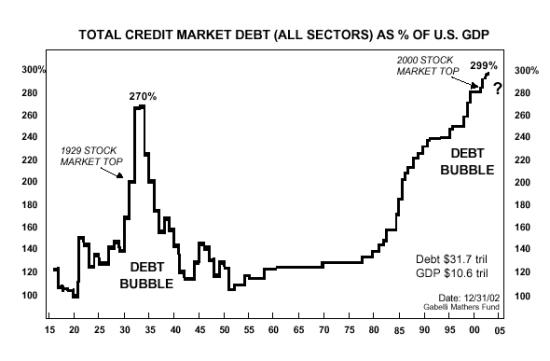

По поводу того, что Вторая мировая война устранила Великую депрессию - извините, но после американского вторжения в Европу последовало десятилетие дефолтов по долгам в частном секторе, и отношение полного долга к ВВП снизилось более чем наполовину. К 1939 году США избавились от долгового бремени и были готовы к новому росту. Тот факт, что Вашингтон после этого увеличил расходы и заимствования, почти не имеет значения - или на самом деле имел негативные последствия, потому что закупленные правительством пули, танки и самолёты затем использовались или разрушались, не увеличивая благосостояние США. Так что можно доказать, что если бы Второй мировой войны не было, 1950-е и 1960-е годы были бы даже лучше.

Все виды долгов в % от ВВП США

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.