Использование золота как денег в Исламе

- дата: 14 ноября 2021 (источник от 23 января 2017)

Личные, деловые и инвестиционные продукты компании Goldmoney одними из первых получили фатву, как соответствующие новому шариатскому золотому стандарту…

… разработанному Бухгалтерской и аудиторской организацией для исламских финансовых институтов (Accounting and Auditing Organization for Islamic Financial Institutions) (AAOIFI)) вместе со Всемирным советом по золоту. Ожидается, что эти меры расширят использование золота в мусульманском мире. Платформа Goldmoney очень эффективно позволяет использовать золото как деньги и хранилище ценности.

Я лично принял в участие в разработке этой инициативы и вот что меня мотивировало. Во-первых, очевидно, что я хотел бы представить продукты Goldmoney рынку размером в 1.7 млрд человек. Во-вторых, возможно менее очевидная причина – мое желание дать простым людям возможность защитить себя от влияния феномена перераспределения богатства, вызванного девальвацией валюты. Поэтому я хотел бы удостовериться, что у всех есть доступ к золоту как средству платежей и сбережений и считаю, что принятие Goldmoney в рамки нового исламского золотого стандарта – это важный шаг вперед.

Золото – это один из шести материалов необходимых для поддержания жизни, называемых рибави. Другие такие материалы – это серебро, финики, пшеница, соль и ячмень. На рибави распространяются строгие правила для предотвращения несправедливости и неравенства в отношениях между сторонами. Поэтому на протяжении всей истории Ислама золото обладало особым статусом товарного ресурса и денег. Отсюда логически следует принципиальное отличие золота от валют, эмитированных государством. Так что законное владение вашими собственными деньгами, как, например, через счет или холдинг в Goldmoney, принципиально отличается от статуса банковского кредитора.

В умах всех сберегателей, включая мусульман, отсутствует ясность относительно статуса собственности банковских вкладов. Мы точно не знаем до какой степени подозрения относительно банков и их денег отбивают у мусульман желание открывать банковские счета, но вряд ли стоит полностью отбрасывать такую возможность. Это также служит хорошим объяснением успеха системы исламского банкинга.

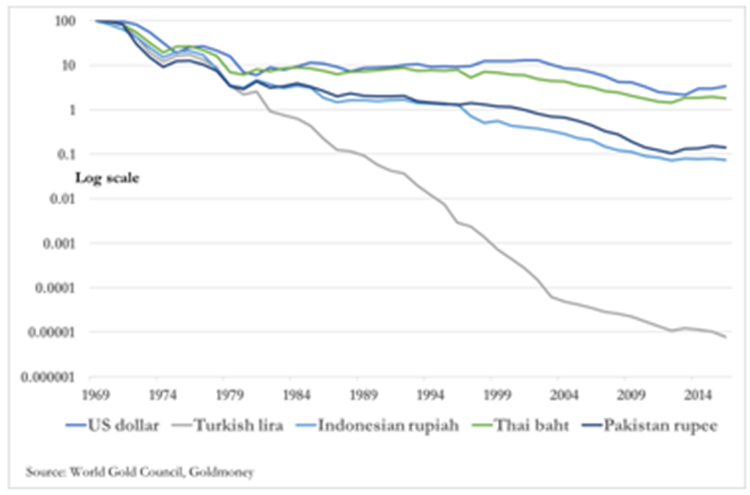

Помимо

проблемы банковских вкладов есть также и практический вопрос, касающийся

государственных валют, многие из которых теряют покупательную способность

быстрее доллара. График ниже показывает сравнительный масштаб этой потери для

валют крупнейших восточных стран вместе с долларом относительно золота с 1969

года, то есть в год перед отменой золотого стандарта.

Слева направо: доллар США, турецкая лира, индонезийская рупия, тайский бат, пакистанская рупия

Обратите внимание на то, что график использует логарифмическую шкалу, то есть потери со временем становятся значительно больше, чем кажется изначально. Мусульмане в этих странах пострадали от более сильного обесценивания валют относительно золота, чем против доллара США, потерявшего почти 97% своей покупательной способности. Короче говоря, простые люди понесли огромные убытки, храня сбережения в государственной валюте.

Мы можем предположить, что история служит большим и убедительным уроком для тех, кто хранит сбережения в политической валюте, и мотивирует использовать золото, особенно для крупных расходов. В таких странах как Индонезия для этого существуют сети ломбардов, позволяющие людям мобилизовать свои сбережения. В действительности без золота бедняки практически не способны накопить средства, необходимые для оплаты таких расходов, как хадж, или паломничество в Мекку, которое каждому мусульманину рекомендуется совершить хотя бы один раз в жизни.

Конец наличных

Нет никаких

сомнений в том, что правительства этих стран хотели бы поощрять открытие банковских

счетов теми, кто еще этого не сделал, а также полностью избавиться от

физической наличности. Мусульманские государства стали двухуровневыми странами,

- с современными городами с одной стороны и экономикой, полностью основанной на

наличных, с другой. Большая доля экономической деятельности ведется

неофициально, и включение ее в официальную статистику ВВП может стимулировать

экономический рост на целых 20% или более. Отказ от наличных денег просто

позволяет центральным банкам сдержать последствия банковского кризиса, и

центральные банки всего мира также разделяют эту цель. Более того, ожидается,

что эти меры увеличат налоговые поступления.

Учитывая все происходящее, система золотых сбережений и платежей, базирующаяся на шариатских стандартах, сыграет конструктивную роль, помогая людям приспособиться к неизбежному давлению правительств по замене наличных на банковские и мобильные финансовые технологии.

Время покажет. Людей также необходимо убедить, что хранение золота в безопасных и застрахованных хранилищах является по крайней мере таким же надежным, а может даже лучшим предложением, чем его хранение дома. Но дарование фатвы для платформы Goldmoney – важное событие для верующих мусульман. Это западный эквивалент, способствующий устройству этичной системы для платежей и сбережений, предназначенной для ежедневного использования.

Маклауд, Алесдер

Macleod, Alasdair

Британский финансовый аналитик и комментатор.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.