Изменения макротенденций для золота в 2018 году и далее

- дата: 4 июня 2018 (источник от 18 января 2018)

Автор: Ник Баришефф (Nick Barisheff)

Я всегда считал, что будущую цену золота можно лучше всего понять с помощью долгосрочных необратимых трендов. Сегодняшние изменения макротренда – часть надвигающегося тектонического сдвига, начавшегося несколько десятилетий назад, но не нашедшего адекватного освещения в популярных СМИ.

После финансового кризиса 2008 г. Банк международных расчетов (БМР) ввел новые банковские правила, которые должны вступить в силу к 2019 г. и согласно которым «золотые слитки, хранящиеся в собственных хранилищах или на распределенной основе, могут рассматриваться как наличные с коэффициентом риска 0%». Кроме того, Федеральная корпорация по страхованию вкладов США 30 августа 2012 г. приняла новое правило, гласящее, что «золотые слитки, хранящиеся в собственных хранилищах банковской организации или в хранилищах другого депозитарного института на распределенной основе, могут рассматриваться как имеющие риск 0%».

Интересно заметить, как канадские регуляторы ценных бумаг примиряют парадокс, когда розничные золотослитковые взаимные фонды оцениваются как ВЫСОКОРИСКОВЫЕ активы на основе стандартного отклонения, тогда как центральным и коммерческим банкам разрешено оценивать свои золотослитковые резервы как БЕЗРИСКОВЫЕ активы согласно документу Базель III.

Шариатский золотой стандарт, принятый в конце 2016 г., одобрил торговлю золото в исламском финансовом бизнесе, оцениваемом в $1.88 трлн.

Еще одно монументальное изменение – растущее значение Шанхайской биржи золота (Shanghai Gold Exchange (SGE)). Контракты на новой бирже будут погашаться физически и будут торговаться между слитковыми банками, аффинажерами, производителями и торговыми домами. В Китае золото – это деньги, и население принимает его в таком качестве.

Золотая торговля в Лондоне и Нью-Йорке – это на самом деле торговля большим количеством синтетических деривативов золота, совершенно оторванных от физических рынков, но при этом искажающих цену золота. Данные деривативы представляют собой золотые позиции с частичным обеспечением, причем 99% погашаются наличными. Никаких покупок физического золота не происходит. Хотя отношение варьируется, но обычно на каждую унцию физического золота приходится минимум 100 унций бумажного золота. Синтетическое бумажное золото поглощает спрос, который в противном случае направлялся бы в сторону ограниченного предложения физического золота, что привело бы к намного более высокой цене.

SGE – это, напротив, физическая спотовая биржа, где продавец обязан владеть продаваемым физическим золотом, – это действительно новшество. Физическая поставка здесь является нормой, а не исключением. Неконтролируемые непокрытые короткие продажи фьючерсных контрактов, так распространенные на COMEX, здесь не разрешены.

Сергей Швецов, первый заместитель председателя российского центрального банка, недавно сказал, что «основные страны-производители золота устали от того, что международная цена золота определяется в синтетической торговой среде, имеющей мало общего с физическим рынком золота».

В ноябре 2017 г. Китай, Индия, Россия, Бразилия и ЮАР, крупнейшие производители и потребители золота, договорились об учреждении собственной золотой торговой системы с использованием их собственных валют в обход американского доллара. Реализация начнется в 2018 г.

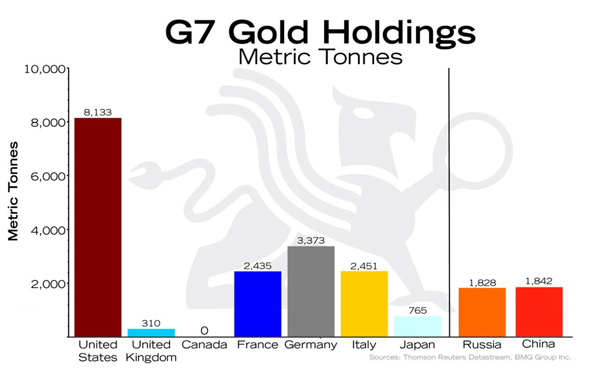

Хотя официально резервы китайского центрального банка остаются на уровне 1,842 т, или 1.5% от золотовалютных резервов страны, истинные резервы Китая неизвестны, так как он приобретает золото через свой суверенный фонд, не отчитывающийся о своих резервах. Профессор экономики из Гарварда Кен Рогофф (Ken Rogoff), работавший экономистом в Международном валютном фонде (МВФ) порекомендовал: «Развивающимся странам стоит продавать американские казначейские облигации и покупать золото, чтобы оно составляло 10% их международных резервов». По оценкам некоторых экспертов, у Китая уже есть примерно 6,000 т.

Золотые резервы Большой семерки

Метрические тонны

США; Великобритания; Канада; Франция; Германия; Италия; Япония; Россия; Китай

Источники: Thomson Reuters Datastream, BMG Group Inc.

Важнейшим фактором в 2018 г. и в дальнейшем является анонсированное Китаем в 2017 г. создание обеспеченного золотом нефтеюаня. Так производители нефти смогут продавать нефть в Китай за юани, а затем обменивать юани на золото через SGE. Получится прямая конкуренция американскому нефтедоллару. Китай стал крупнейшим в мире импортером нефти, а это значит, что именно в Китае будет определяться цена нефти, нравится вам это или нет. Оценка нефти в юанях окажет сильное влияние на обменный курс юаня и американского доллара и, соответственно, на цену золота. Иран, Россия и Венесуэла уже согласились участвовать в этом, и вскоре мир может увидеть, как свыше 5 млн баррелей в день торгуются не в американских долларах, а в китайских юанях. Прежние попытки оценивать нефть в других валютах, предпринятые Саддамом Хусейном (Saddam Hussain) и Муаммаром Каддафи (Mohamar Ghadafi) закончились катастрофой для режимов, лидеров и граждан. Но Китай и Россия – это не Ирак и Ливия.

Отход от американского доллара – формальная стратегия Китая и России, нацеленная на свержение доллара с его доминирующей позиции как всемирной резервной валюты:

- Россия и Китай уже создали международную платежную систему в качестве альтернативы базирующейся в Бельгии системе SWIFT, доминировавшей в валютных переводах между странами-участницами с 1973 г.

- Китайский юань принят в качестве 11-процентного компонента Специальных прав заимствования (SDR) МВФ, которые, по мнению многих экспертов, вытеснят американский доллар в качестве всемирной резервной валюты.

- Также созданы Азиатский банк инфраструктурных инвестиций и Новый банк развития как прямые конкуренты МВФ и Всемирного банка. Их начальная капитализация составила $100 млрд, предназначенных для использования развивающимися странами БРИКС для инфраструктурных проектов, таких как масштабный проект «Шелковый путь».

Все это – существенный сдвиг финансового эпицентра с запада на восток, что оказывает сильное давление на сохранение американским долларом роли всемирной резервной валюты.

С тех пор как я создал BMG Bullion Fund в 2002 г., появилось много конспирологических теорий и даже книг о подавлении цен золота и серебра.

В прошлом популярные СМИ отмахивались от этого как от теорий заговора, продвигаемых золотыми жуками и такими организациями, как GATA. Но теперь стало ясно, что манипуляция ценой золота перешла из области конспирологии в популярные СМИ.

Немецкий философ Артур Шопенгауэр (Arthur Schopenhauer) сказал: «Истина всегда проходит три стадии. На первой стадии ее высмеивают. На второй – ей жестко противятся. На третьей – ее принимают как очевидность».

Манипуляция ценой золота приблизилась к третьей стадии, когда недавно в Нью-Йорке и Торонто был подан и принят к рассмотрению коллективный иск на более чем $1 млрд против шести крупных слитковых банков. Еще один коллективный иск готовится в Лондоне.

Достоверность исков подтверждается тем, что один из обвиняемых, Deutsche Bank, быстро достиг соглашения об урегулировании претензий и согласился выплатить $60 млн за золото и $38 млн за серебро, а также согласился сотрудничать с истцами против других банков.

Данные иски окажут существенное влияние на золото, поскольку бумажная цена расходится с физической. Если учесть, что на COMEX имеется фьючерсных контрактов на 55 млн унций и только 1% доступен для поставки, а в Лондонской ассоциации участников рынка драгоценных металлов (London Bullion Market Association (LBMA)) – 248 млн унций нераспределенного золота, что может пойти не так?

Зарегистрированные золотые резервы

Унции золота

Открытые позиции

Зарегистрированные резервы

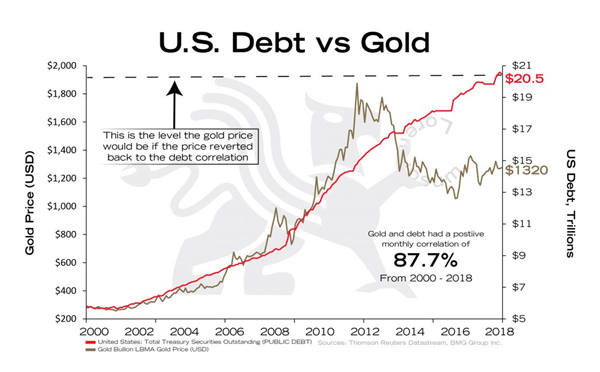

Когда я в 2011 г. писал книгу «Золото по $10,000: почему неизбежный рост золота – безопасная гавань для инвесторов» ($10,000 Gold: Why Gold’s Inevitable Rise Is the Investor’s Safe Haven), мои прогнозы основывались на положительной корреляции долларовой цены золота и американского долга с 1970 по 2010 гг.

Долг США и золото

Цена золота

Долг США, трлн

На этом уровне должна быть цена золота, если вернется к корреляции с долгом

Положительная ежемесячная корреляция золота и долга в 2010-18 гг. составляла 87.7%

Сумма непогашенных ценных бумаг Казначейства США (госдолг)

Цена золота LBMA

Источники: Thomson Reuters Datastream, BMG Group Inc.

С тех пор рост долга США ускорился, но цена золота пережила озадачивающую коррекцию из-за многочисленных массовых необъяснимых непокрытых коротких продаж золота COMEX.

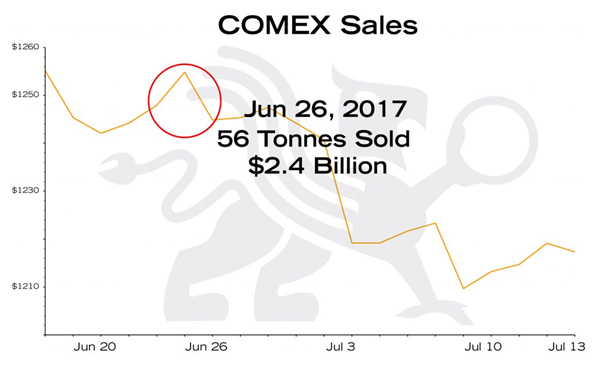

Продажи COMEX

26 июня 2017 г. продано 56 т, $2.4 млрд

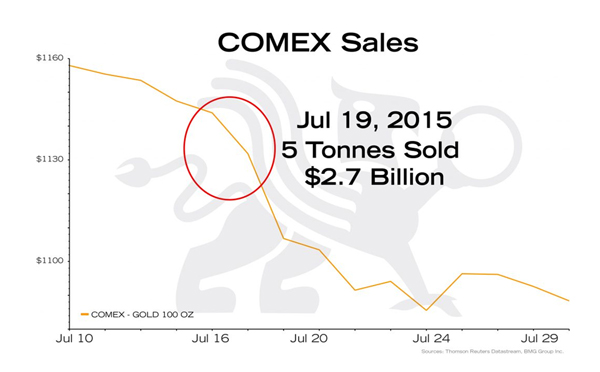

Продажи COMEX

19 июля 2015 г. продано 50 т, $2.7 млрд

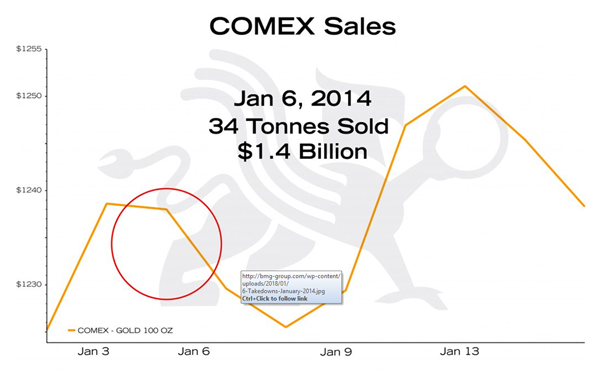

Продажи COMEX

6 января 2014 г. продано 34 т., $1.4 млрд

Продажи COMEX

18 декабря 2013 г. продано 45.5 т, $2.1 млрд

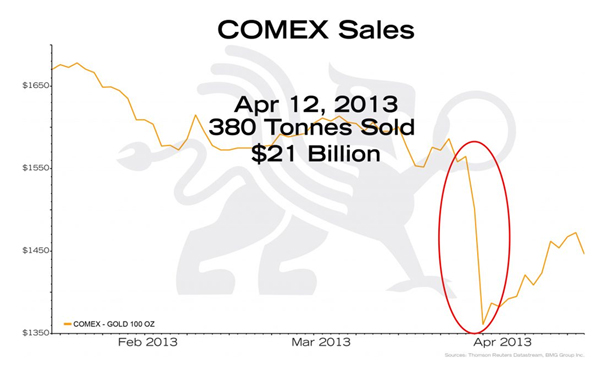

Продажи COMEX

12 апреля 2013 г. продано 380 т., $21 млрд

Сегодня, чтобы эта связь нормализовалась, цена золота должна составлять примерно $1,900 за унцию. Когда золото освободится от искусственной бумажной цены, рост превзойдет мой прогноз $10,000 за унцию. Хотя большинство считает это невероятным, достаточно принять во внимание отношение бумажных финансовых активов к физическому золоту и добыче, чтобы понять, что это реалистично.

Существует примерно $294 трлн глобальных финансовых активов, состоящих из акций, облигаций и ипотек.

За всю историю добыто примерно 187,000 т золота, что равно примерно $8.5 трлн. Индексные фонды якобы держат 42 т золота. Однако золото учитывается дважды, поскольку центральные банки сдают его в лизинг авторизованным участникам, и эти резервы обременены контрагентскими требованиями. Если вычесть религиозные артефакты, ювелирные изделия и золото центральных банков, останется примерно 40,000 т физического золота, что равно примерно $1.8 трлн.

Надземные золотые резервы

Ювелирные изделия – $4.1 трлн

Частные инвестиции – $1.82 трлн

Официальный сектор – $1.43 трлн

Другое – $1.2 трлн

Источники: Всемирный совет по золоту, BMG Group Inc.

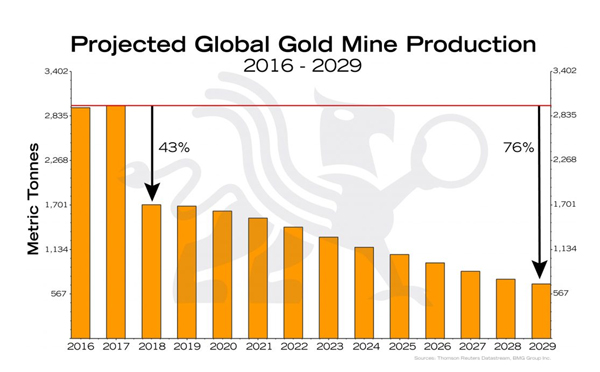

Годовая добыча составляет примерно 2,800 т, и она падает после достижения пика в 2016 г. Прогнозируется спад на 76% до 2029 г. Чтобы запустить производство на новых шахтах, требуется примерно 19.5 лет. С 2009 г. не было новых открытий на более чем 3 млн унций.

Прогноз глобальной золотодобычи

Метрические тонны

Источники: Thomson Reuters Datastream, BMG Group Inc.

Как следствие, единственный корректирующий фактор для возросшего спроса – корректировка цены. Учитывая, что глобальная финансовая система переживает ситуацию, не наблюдавшуюся с 1929 г., – одновременный тройной пузырь акций, облигаций и недвижимости, сидящий на исторически беспрецедентной горе $270 трлн не могущего быть выплаченным правительственного долга, субстандартного долга по автокредитам, долга по студенческим кредитам, маржинального долга и потребительского долга, вдобавок к очень опасной горе $600 трлн деривативов, налицо все условия для существенной рыночной коррекции. Результатом станет сильный рост цены золота, так как инвесторы будут сбегаться к безопасному золоту.

Насколько может вырасти цена?

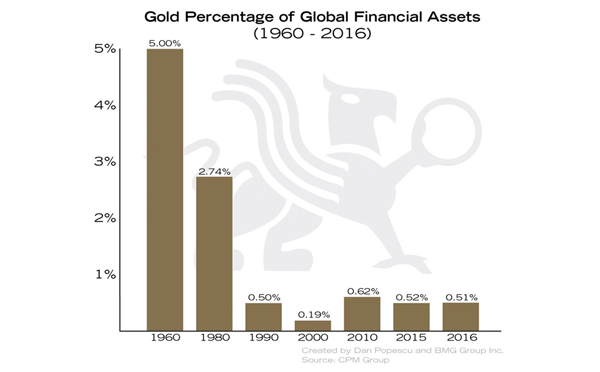

В 1960-х большинство инвесторов и финансовых институтов держали примерно 5% своего портфеля в золоте.

Процент золота в глобальных финансовых активах

График: Дэн Попеску (Dan Popescu) и BMG Group Inc.

Источник: CPM Group

Сегодня индивидуальные инвесторы и институты держат меньше чем 0.5%. Если глобальные инвесторы перераспределят всего 5% своих финансовых активов на золото, то получится $14.7 трлн выросшего спроса, пытающегося купить $1.8 трлн частного золота. Текущая цена должна будет вырасти как минимум в 8 раз, до $10,560. Однако на самом деле доступно намного меньше, чем $1.8 трлн надземных резервов, так большая часть этого частного золота принадлежит богатейшим семьям мира, держащим его для сохранения богатства для будущих поколений, и они вряд ли продадут его по какой бы то ни было цене.

Когда данный сдвиг станет очевиден, будет слишком поздно покупать страховку, предлагавшуюся золотом в течении более чем 3,000 лет. Нельзя купить страховку во время урагана. При покупке золота для страховки важно покупать физический металл и хранить его на распределенной, застрахованной основе. Не покупайте бумажные суррогаты или деривативы, такие как индексные фонды, фьючерсные контракты или сертификаты. Держать данные заменители бессмысленно, так как существует высокий риск, что эти инструменты потерпят крах как раз тогда, когда вы будете больше всего нуждаться в вашем золоте.

Как я уже однажды говорил, согласно китайской поговорке: «Лучшее время посадить дерево было двадцать лет назад. Второе лучшее время – сейчас».

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.