Как понимать спрос на золото в Китае

- дата: 21 октября 2014 (источник от 13 октября 2014)

Автор: Лоренс Вильямс (Lawrence Williams)

Не вызывает сомнений влияние китайского спроса на глобальные потоки золота и баланс спроса и предложения, но часто бывает сложно понять различные цифры, которые приводят в СМИ, и найти в них логику.

Тем, кто серьёзно интересуется золотом, необходимо читать анализы двух авторов, которые глубже других изучают доступную статистику - цифры нетто-импорта из Гонконга в материковый Китай и изъятия с Шанхайской золотой биржи (ШЗБ), которые отражают реальный китайский спрос на золото. Цифры ШЗБ еженедельно публикуются на китайском языке и не попадают в основные мировые СМИ, а цифры гонконгского золотого импорта/экспорта, публикуемые ежемесячно на английском, часто бывают с опозданием представлены в прессе как показатель китайского спроса, что может вводить в заблуждение.

Два лучших аналитика статистики - это Коос Янсен (Koos Jansen) из Нидерландов и австралийский король графиков Ник Лэйрд (Nick Laird). Начиная со второго квартала текущего года статистика гонконгского импорта/экспорта стала не очень показательной в отношении китайского спроса и импорта. Это объясняется тем, что в Поднебесной существенно упростились способы импорта через другие таможенные порты, где теперь обрабатывается большая часть ввозимого в страну золота.

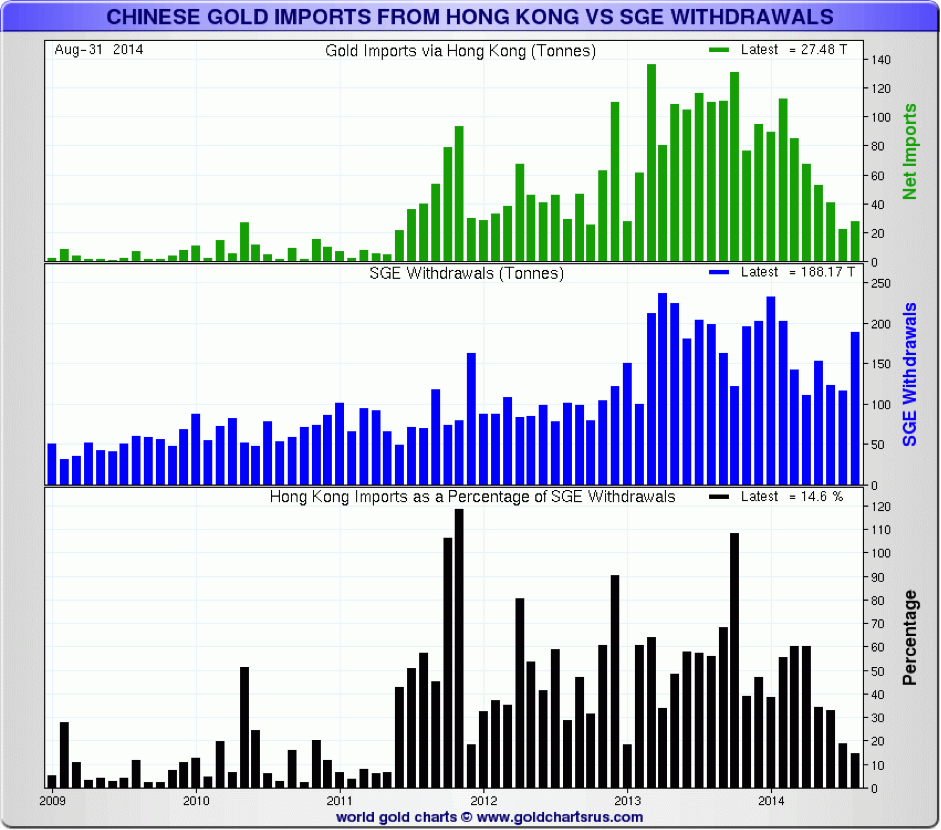

Это становится очевидным, если посмотреть на последний график Ника Лэйрда, отражающий нетто-экспорт золота из Гонконга в Китай, изъятие из ШЗБ и соотношение между ними. За период с середины 2011 года до апреля текущего года существовала чёткая корреляция между этими статистическими показателями, но за последние четыре месяца эти показатели сильно расходятся, поскольку открылись новые пути для импорта золота. Как видно на графике, в настоящее время сейчас чистый экспорт золота из Гонконга в материковый Китай равен примерно 15% объёма, выводимого из ШЗБ, и он снижается - и тем не менее, некоторые крупные СМИ используют эти снижающиеся цифры экспорта из Гонконга как прямой индикатор (вводящий в заблуждение) сильного снижения китайского спроса на золото.

Все данные на 31.08.2014, в т. Первый график: импорт золота в Китай через Гонконг, второй график: поставки на ШЗБ, третий график: объем импорта через Гонконг в процентах от поставок на ШЗБ.

Что можно видеть из этих цифр с точки зрения будущих цен на золото? Например, в 2013 году цена золота резко упала, несмотря на огромный спрос на Востоке и Ближнем Востоке. Это было связано в первую очередь с очень большим оттоком из золотых индексных фондов, главным образом на основных западных рынках, определяющих цену золота. В этом году восточный спрос немного снизился, но в последние несколько недель резко возрос, и хотя было нескольких крупных распродаж в западных индексных фондах, они несравнимы по масштабам с происходившим год назад – в самом деле, в некоторые месяцы золотые индексные фонды испытали небольшой приток средств.

После недавних сообщений Рейтер о новом росте покупок золота Китаем и Индией – это два крупнейших мировых рынка золота - и повышения в обеих странах наценок на золото сверх лондонской цены - можно предвидеть поворотную точку существенного изменения цены, по крайней мере на основании фундаментальных показателей. Всё указывает на пик золотодобычи, в то время как спрос продолжает расти, а предложение золота, как говорят специалисты по драгоценным металлам из компании Metals Focus, в прошлом году было дефицитным, и по-видимому, такая ситуация сохранится и в этом году.

В мире происходят значительные геополитические потрясения, что рождает спрос на безопасную гавань, по крайней мере в некоторых регионах, и всё более очевидно, что мировая экономика не восстанавливается так быстро, как надеялись некоторые. Мысль о росте процентных ставок заставляет нервничать Федеральный резерв США, в то время как Еврозона рассматривает возможность нового количественного смягчения.

Все эти факторы являются позитивными для золота и при прочих равных условиях приведут к резкому росту цены золота в предстоящие месяцы. Но не все условия равны. Западный рынок сырьевых товаров сильно искажён игрой больших денег на фьючерсном рынке, когда количество бумажного золота в огромной степени превышает доступное предложение физического золота - возможно, в 100 раз или больше. Если участники рынка потребуют поставок физического золота, его цена сильно вырастет, и без сомнения, некоторые держатели крупных коротких позиций обанкротятся. Но, к сожалению для сторонников золота, это едва ли произойдёт.

Однако на Востоке предпринимались действия по созданию новых международных товарных бирж, торгующих только физическим металлом - в частности, в Шанхае открылась международное подразделение ШЗБ, расположенное в Шанхайской зоне свободной торговли, а в Сингапуре - Сингапурская биржа драгоценных металлов (СБДМ). Сообщалось также о том, что в этом году компания CME Group запустит в Гонконге контракт с физической поставкой, а на Ближнем Востоке, согласно сообщениям, Дубай готовится запустить физический контракт. Вначале влияние этих новых торговых возможностей будет ограниченным, но по мере того, как они будут набирать обороты, и физическое золото продолжит перемещаться с Запада на Восток (а пока конца этому не видно), могут происходить резкие изменения цены золота в среднесрочной и долгосрочной перспективе.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.