Как узнать, что начался кризис американского суверенного долга

- дата: 20 апреля 2011 (источник от 9 апреля 2011)

Автор: Джо Визенталь (Joe Weisenthal)

В своем последнем письме ЖАДНОСТЬ и страх (GREED & fear) Крис Вуд (Chris Wood) из инвестиционного фонда CLSA говорит, что самый большой риска для глобальной экономики – это кризис американского суверенного долга.

Пока, признает Вуд, рынок не показывает никаких признаков беспокойства.

Вот как вы узнаете, что начались проблемы:

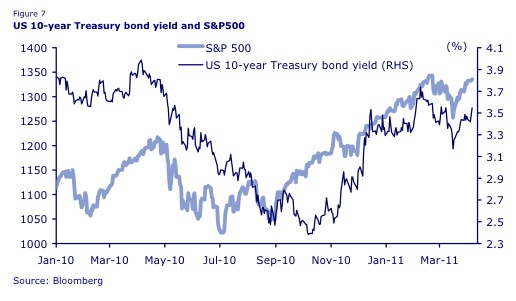

«Вот почему GREED & fear видит крупнейший системный риск в мире в кризисе американского суверенного долга, который будет, вероятно, означать конец доллара США как мировой резервной валюты. Признаком того, что риск становится реальностью, будет момент, когда рынок американских облигаций станет торговаться, опираясь на динамику предложения в смысле количества эмитированных облигаций, а не на мнение о здоровье экономики. Следует отметить, что, по крайней мере, на данный момент, мы считаем, что этот рынок торгуется основываясь на том, как инвесторы видят экономику. Рост доходности десятилетней облигации с минимума в 2,38% в октябре 2010 года до максимума в 3,74% в феврале отражает растущий циклический оптимизм по поводу США, который логически совпал с ралли в американских акциях. И наоборот снижение доходности десятилетки на 57 процентных пунктов с начала февраля до середины марта отразило новую невосприимчивость к рискам и замедление роста фондового рынка (см. рис. 7)».

Источник: CLSA

Очевидно, Вуд не соглашается с мнением, что, так как США контролирует свои деньги, их нельзя сравнивать с периферией еврозоны.

«Тем не менее, как показал последний кризис суверенных облигаций на периферии еврозоны, когда тревога по поводу предложения ударяет по государственному рынку облигаций, реакция может быть яростной. Реальность в том, что Америка более чем когда-либо находится на пути к кризису суверенного долга. Во-первых, Федеральный Резерв твердо встал на путь монетизации долгов. По оценкам на этот фискальный год объем покупок ФРС казначейских облигаций в рамках программы КС-2 вместе с реинвестицией основных платежей по долгам Фанни и Фредди и ипотечных облигаций в государственные облигации будут равняться 55% планируемого дефицита федерального правительства в $1,65 трлн. В действительности прямые покупки Федом казначейских облигаций в первый квартал 2011 года покрыли 94% чистой эмиссии казначейских облигаций за этот период. Во-вторых, финансовая ситуация федерального правительства значительно ухудшилась из-за эмиссии огромных пакетов финансовой помощи и агрессивного стимулирования, вызванного финансовым кризисом».

Перескакивая вперед, Вуд предлагает такое сравнение между США и Японией:

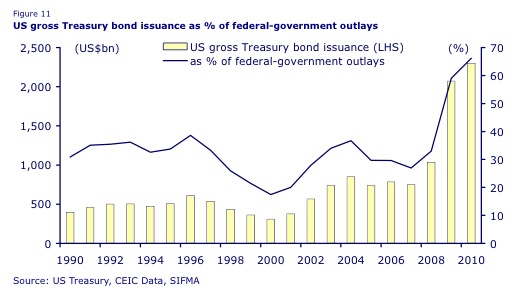

«Одним из возможных способов измерения финансовой уязвимости является определение доли эмиссии суверенного долга в суммарных расходах правительства. По этому показателю Япония уже давно выглядит плохо. Банк Японии планирует эмиссию 48% от государственных расходов. Но что более интересно для GREED & fear это то,что отношение для Америки стремительно ухудшается. Суммарная эмиссия казначейских облигаций в процентах от государственных расходов выросла с 27% в 2007 до 66% в 2010 году (см. рис. 11). Но помните, что ключевое отличие Америки от Японии заключается в продолжающейся зависимости первой от иностранных покупателей казначейских облигаций».

Источник: CLSA

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.