Как возможно рассчитать будущую цену золота?

- дата: 12 июня 2023 (источник от 21 июня 2010)

Стефан поднимает тему для обсуждения на сайте FOFOA. Он спрашивает: «Как вообще золото могло стоить больше $10000 в сегодняшних долларах?». И я отвечаю: «А как иначе?»

Посмотрите, о чем мы тут спорим. Как сказал Майкл Мэлоуни (Michael Maloney), оно либо будет захватывающе зрелищным, либо ошеломительным, третьего не дано.

Стефан Пернар (Stefan Pernar) пишет…

Я тут немного математикой позанимался:

Общий объем мирового благосостояния в 2007 в долларах США 2000 года = 125,25

трлн [1]

Эквивалент в долларах 2010 года = $125,25 трлн х 1,25 [2] = $156,56 трлн

Общий объем наземного золота = 158 тыс метрических тонн [3]

Теоретическая максимальная стоимость золота при допущении, что ВСЕ деньги будут направлены в золото = $156,56 трлн/158000 тонн = $30816,55 за унцию

Комментарии: это при допущении, что стоимость всех остальных активов (серебра, сырьевых товаров, акций, драгоценных камней, домов, валют, земли и т.д.) упадет до нуля. При условии, что лишь половина стоимости всех остальных активов перетечет в золото, мы видим рационально устойчивую цену за унцию в размере $15 тыс 2010 года.

Принимая во внимание, что в 2007 года совокупное богатство значительно снизилось из-за коррекции рынка, эту цифру следует уменьшить еще на 15%. Таким образом, реалистичный максимум цены золота в долларах 2010 года составляет около $10 тыс за унцию.

Ожидание цены золота на уровне $50 тыс 2010 года возможно при допущении, что только совокупное мировое благосостояние ($50 тыс за унцию x 158 тыс тонн золота = $254 трлн) затмевает стоимость всех мировых активов на 2007 год примерно на две трети.

Заключение: Будущая цена золота на уровне $50 тыс 2010 года за унцию без соответствующего роста мирового благосостояния на порядок, по большей части, невозможна.

[1] Расчет уровня и распределения мирового богатства домохозяйств, United

Nations University, 2007

[2] http://www.westegg.com/inflation/

Здравствуйте, Стефан,

Я не думаю, что это так же просто, как налить сотню чашек воды в большую пробирку и зафиксировать весь объем. Но вы напоминаете о некоторых стандартных заблуждениях. Существуют триллионы возможных способов попытаться предсказать полное влияние этого самого Freegold (свободного золота). Поэтому, как я сказал в «Метаморфозе», «Давайте-ка повернем этот глобус и посмотрим на все это немного под другим углом».

Вместо того чтобы рассматривать богатство или даже задолженность, давайте поговорим о «покупательной способности». А еще лучше, о концепте «запаса покупательной способности». Я понимаю, что «запас покупательной способности» большинства людей раскроется в какой-то момент через десять-двадцать лет… это у тех, у кого он вообще есть. Но для понимания теоретического концепта представим, что у меня огромная покупательная способность. Представим, что я гигант-производитель. Представим, как будто я делаю что-то, что все в мире хотят и что нужно всем.

Предположим, что я – примерно как Билл Гейтс (Bill Gates), только еще гораздо больше необходим человечеству. Да, у меня есть моральные благотворительные обязательства, связанные с моим значительным состоянием, но у меня также нет права сохранять его на будущее. Стоит ли запрещать мне сохранять свой производительный труд, чтобы мои потомки могли пользоваться им в следующих поколениях? Если запретить это или сделать невозможным, то я, скорее всего, не буду производить то, что все хотят и то, что нужно всем! Разве это хорошая экономическая стратегия? Или это экономическая ограничительная стратегия (возможно, даже вызывающая дефляцию), порожденная только завистью?

Видите ли, в концепте "запаса покупательной способности» фактор

времени, по большей части, игнорируется. Это происходит, потому что для

большинства людей он практически не имеет значения. Это абсолютно естественно.

Но означает ли это, что я должен лишиться плодов своего труда после какого-то

момента времени или на каком-то пике? Конечно, нет! Это было бы

социалистической чушью. До тех пор, пока мое накопление капитала не ущемляет

чьего-то промышленного роста, оно, по сути, является вкладом в экономическую

экспансию.

Объем будущего времени бесконечен, таким образом, «запас покупательной

способности» теоретически неограничен. Единственное, что ограничивает его

потенциал, так это некачественная среда хранения, которая устанавливает предел

коллективной уверенности в его способности сохранять капитал с течением

времени.

В некачественной среде хранения я не буду так жаждать сохранить плоды своего труда на будущее. Ведь я буду понимать, что в какой-то момент времени эта среда разрушится, и мои усилия будут напрасными. Так что, скорее всего, я буду «тратить» свое значительное состояние здесь и сейчас. Не прямо сейчас, но вы понимаете, о чем я. Возможно, я построю замок в стиле хай-тек на 70 тыс квадратных футах у озера для себя и своей жены, ну как-то так.

А интересным побочным эффектом растраты моего значительного состояния здесь и сейчас является то, что это не только снижает покупательную способность моих денег, но также и всех, кто владеет таким же средством, что и я. В совокупности некачественная среда хранения ограничивает саму себя.

Итак, чтобы не ходить вокруг да около, то логическое заключение, которое мы можем вывести из этой концептуальной линии, таково:

1. Запас покупательной способности не ограничен по размеру в устойчивой

среде с потенциально бесконечной уверенностью, и при этом он этом не мешает

чему-то другому, и

2. Запас покупательной способности в некачественной среде с математическим

ограничением (как, например, задолженность) скован ориентировочной совокупной

закупочной ценой всего в мире в любой момент времени с допустимым пределом

погрешности.

Я говорю о приблизительном лимите, потому что он представляет собой аварийный выход из вышеупомянутой некачественной среды.

Итак, следующим шагом будет очевидный вопрос: какой «запас покупательной способности» существует сегодня в мире? Хороший вопрос, правда же? Но как можно это узнать? Сегодня все оценивается в ничего не стоящих бумажках! Как сказал Another:

Следует понимать, что «сегодня ваше богатство – это не то, что ваша валюта определяет как богатство»! В этом мире бумажная валюта существует только для торговли! Она нужна для покупки, продажи, заработка и оплаты, а не для определения состояния вашей семьи! Знайте, что «те, кто печатает бумагу, никогда не говорят владельцу, что деньги стоят дешевле, эту оценку оставляют тому, кому эту валюту предлагают»! И снова я спрашиваю, как мы можем узнать реальную стоимость наших активов, когда они оцениваются только в валюте, которая определяется в соответствии с курсом другой валюты?

Многие будут «долго и нудно думать об этом», но найдут мало причин для подобной позиции. Потому что вы исторически привыкли знать только «вещи, оцениваемые с точки зрения бумаги».

Вы всегда жили в мире бумажных валют, и это блокирует правильное мышление!

Послушайте меня, вот что знают богатые и влиятельные: «реальная ценность не обязательно требует подтверждения или преобразования с течением времени. Ее нужно оценивать только с позиции жизненного опыта, и этого будет более чем достаточно»!

Стефан, неужели американский дом на восьми пустынных акрах действительно стоит 200 мужских костюмов? А обучение инвестиционному банкингу в элитном университете на самом деле стоит 2 тыс баррелей неочищенной нефти? Кто знает? Более шестидесяти лет мы живем в фантазии неверных вложений, спонсируемых правительством, и финансового конструирования на основе бумажных денег. Откуда нам знать, сколько что стоит, до того, как это все рухнет?

Я не такой умный, как Сверхорганизм, который формирует рынок. Никто из нас не такой. Так какой же «запас покупательной способности» существует в мире сегодня? На этот вопрос невозможно ответить, да? Но давайте все-таки попытаемся подумать об этом.

В течение, по меньшей мере, 66 лет весь мир пользовался долларами МВФ. Но когда мы получше посмотрим на то, «кто в долларовой фракции», а «кто в недолларовой», мы увидим, что примерно 25% мира неплохо наживается на этой системе, а 75% - по сути, «облагаются налогом». Иными словами, примерно 25% мира создают внешнеторговый дефицит в течение 66 лет, в то время как 75% - создают необходимый профицит для поддержания этих 25%. Я знаю, что такое голословное, обобщенное утверждение нельзя озвучивать без полноценного объяснения, но это консервативные оценки, которые я использовал и объяснял во многих постах.

Ради простоты давайте назовем две эти зоны «Запад» и «все остальные». Итак, какие пространные, масштабные обобщения мы можем сделать об этих двух зонах? Во-первых, те, кто на Западе, в отличие от всех остальных, работают «без опыта «потери валюты». И из-за этого они проявляют такой уровень доверия к бумажному запасу покупательной способности, что всех остальных это сильно удивляет.

Запад любит свое бумажное богатство. Он любит регистрировать его, публиковать, знать, где оно находится, знать, где оно стоит, бравировать им, облагать его налогом, отслеживать его перемещения, и иногда отнимать его. Именно пристрастие долларов МВФ к бумажному богатству предоставило вам, Стефан, возможность обнаружить даже некое «мировое богатство домохозяйств». А когда я какое-то время думаю об этом, трудно удержаться от смеха над его абсурдностью.

Позвольте спросить у вас вот что. Принимает ли исследование ООН в расчет «запас покупательной способности» индийских жен? Как насчет государственного богатства, спрятанного в Саудовской Аравии? Что насчет «старых денег» и «королевского состояния», скрытого в Европе? Значительное количество «всех остальных» 75% так и не перестали накапливать свою покупательную способность в золоте в частном порядке, зная, что однажды оно возродится.

Другие недавно либерализованные регионы теперь играют в догонялки. А ведь другие подсистемы «всех остальных» познали, как «может сгореть вся бумага» при режиме мягких денег. Как они теперь сохраняют свой производительный труд? Чему они научились из опыта «потери валюты»?

А как насчет 66 лет профицита, который централизованно накапливается в государственных центральных банках и инвестиционных фондах? Они считаются частью «мирового богатства домашних хозяйств»?

Приближается момент перераспределения капитала, которое не является прямым и тождественным перетеканием. Это не похоже на переливание жидкости из одного кувшина в другой. Это больше похоже на щелчок выключателя на виртуальной матрице. Выключение денежной плоскости, которая нависает над физической плоскостью и обещает рассказать вам, какой у кого «запас покупательной способности». Когда вы его отключаете, вся эта покупательная способность исчезает в момент. И тогда вся ложь выходит наружу, в реальный физический мир. Реальный капитал не разрушается, рушится лишь миф. Но настоящий капитал выявляется и переоценивается.

И как я говорил ранее, реальный капитал как средство накопления покупательной способности не имеет ограничений в размере по отношению к нормальным ценам. Это потому что он использует временное измерение с непревзойденной уверенностью. Абсолютная уверенность позволяет ему простираться далеко во времени, куда ему захочется. И эта уверенность – это самоусиливающаяся, самоподдерживающая петля обратной связи, которая осуществляется тем же путем, каким ложный запас покупательной способности ограничивает сам себя из-за отсутствия бесконечной прочности.

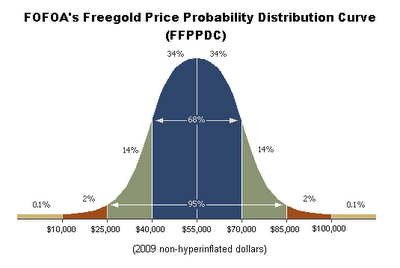

Итак, когда же вилку вытащат из розетки матрицы и кувшин с водой исчезнет, сколько воды появится в физической плоскости внизу? Я полагаю, это вопрос на $50 тыс, да?

Если вы просто до смерти хотите получить возможность наглядно представить себе реальный механизм этого перераспределения капитала, который может поднять совокупную стоимость на гораздо более высокий уровень, чем позволяет ваша линейная модель, Стефан, я дам вам краткое описание. Золото занимает такую уникальную позицию, потому что его больше ни для чего не используют. У него чрезвычайно высокое соотношение запаса и потока. Под «запасом» имеются в виду те, кто крепко держится за свое физическое золото, сохраняя его до будущих времен, а под «потоком» - те, кто в настоящее время торгует своим золотом.

Одним из ложных допущений вашей линейной модели является то, что реальное физическое золото должно обладать тем же уровнем уверенности во времени-ценности-долговечности для 100% мира, которым бумажный капитал пользуется у 25% мира. Так что когда люди продадут свои бумажные активы и купят физическое золото, повышение цены приведет к снижению соотношения запаса и потока до гораздо более низкой точки равновесия – где-то на уровне $10 тыс за унцию.

Золото не похоже на другие товары, где предложение экономически вынуждено расти и удовлетворять спрос при росте цен. Не похоже оно и на бумажные инвестиции, которые обладают внешними параметрами, такими как отношение рыночной цены акции к чистой прибыли на акцию и процентные ставки. В случае с золотом рост цены дает совершенно противоположные сигналы в то место, откуда поступает предложение. Тем, у кого есть «запас», он дает подтверждение тому, что эта инвестиция хорошая и лучше держать ее при себе, а не превращать ее в «поток».

Товары и бумажные инвестиции ограничены в росте экономическими факторами и, соответственно, будущими показателями прибыли. При этом по этим же причинам они не ограничены в падении. Золото, с одной стороны, не имеет тех ограничений для роста, которые есть у всего остального. Оно лишь найдет точку равновесия, когда достаточный объем «запаса» перераспределится в «поток» для удовлетворения спроса. И эта динамика, очевидно, не имеет ничего общего с нынешним рынком бумажного золота, где физический запас вообще не перемещается, а большую часть спроса удовлетворяет запас бумажный.

Наконец, осознайте, что валюта течет сквозь активы, а не в них. По сути, ограниченное количество долларов может протекать сквозь одно и то же золото множество раз, снова и снова, вызывая его рост с каждым проходом, до тех пор, пока новый запас золота не выплывет наружу. А самое интересное в этом процессе – это то, как я уже говорил выше, что он на самом деле вызывает противоположную ожиданиям реакцию спроса и предложения. С каждым проходом доллара все больше «потокового золота» переходит в «резервное золото», чего обычно не происходит с товарными и бумажными активами.

Это и есть петля обратной связи. Инвестор в золото получает подтверждение, что оно является хорошим вложением. И она также говорит нечто весьма определенное об альтернативах. А именно то, что они рушатся. А при таком подтверждении уменьшение предложения происходит именно из-за существующих владельцев золота. Это не свойственно ни одному классу инвестиций, потому что у всех из них есть внешние параметры или экономически сдерживающие факторы. У всех, кроме золота.

Настоящие Гиганты этого мира, владеющие крупными запасами золота, прекрасно понимают, сколько их золото стоит. И все-таки когда все, наконец, покатится к чертям, они все равно не избавятся от своих «запасов», потому что золото как запас покупательной способности имеет бесконечный временной горизонт. Эти гиганты не заинтересованы в том, чтобы «продавать на максимуме», как западные трейдеры. Их интересует сохранение покупательной способности в далеком будущем.

Я гарантирую вам, что европейские аристократы по-прежнему владеют теми же самыми запасами золота, что существовали в их семьях в 16-м, 17-м и 18-м веках. И это покупательная способность, сохраненная (и умноженная) после нескольких валютных коллапсов!

Итак, снова возвращаясь к сути: крупнейший провал вашей модели состоит в использовании «общего объема наземного золота» как точки сравнения. Однако важен не запас, а поток. Если у вас есть суперкомпьютер, вы можете попытаться запустить этот невероятно сложный алгоритм потока. Но будьте осторожны с допущениями. Одно неверное допущение может все изменить на порядок. Вот что выдал мой суперкомпьютер:

Платите за это, сколько бы оно ни стоило, но для себя решить можете только вы сами. Доллар МВФ падает. Пожалуйста, не позволяйте страхам, зависти или безосновательным сомнениям других затмить эту реальность. Вы можете выбрать участие в рекапитализации мировых финансов или можете быть жертвой, когда погаснет свет. Выбор прямо перед вами. Так что решайте, кем вы хотите быть: участником перестройки или жертвой коллапса. Удивительно, но когда я пишу эти слова, у вас по-прежнему есть выбор.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.