Как золото может спасти пенсии

- дата: 1 мая 2022 (источник от 8 июня 2017)

Всемирный экономический форум (ВЭФ) совместно с актуарной фирмой Mercers недавно оценил, что совокупный пенсионный дефицит для восьми стран на данный момент составляет $66.9 трлн и к 2050 г. вырастет до $427.8 трлн. Речь идет об Австралии, Канаде, Китае, Индии, Японии, Нидерландах, Великобритании и США. Из цифры на 2016 г. $50.5 трлн. – это необеспеченные пенсионные обязательства госслужащих и бюджетников.

Да, речь теперь идет о сотнях триллионов. Другие, отсутствующие в списке государства всеобщего благосостояния, имеют дефициты, сопоставимые с данными оценками [i].

$66.9 трлн – это примерно в 1.5 раза больше, чем совокупный ВВП этих восьми стран, а $427.8 трлн – почти в 10 раз. Кроме того, если вычесть непроизводственный бюджетный элемент, то цифры, относящиеся к налоговой базе частного сектора, будут примерно в два раза превышать производственный ВВП сегодня и в 13 раз – в 2050 г. Дефицит на 2050 г. предполагает 5% совокупного годового роста. Данный прогноз является линейным, однако сокращение финансирования необеспеченных государственных пенсий может оказаться экспоненциальным, что соответствует ускоренному росту широкой денежной массы после глобального финансового кризиса.

Проблема в основном наблюдается у государств всеобщего благосостояния, так что можно сказать, что у таких государств большие неприятности. Правительства регулярно предлагают госслужащим пенсии с защитой от инфляции, финансируемые за счет текущего налогообложения. Планировщики в министерствах финансов начинают осознавать масштаб проблемы, но политики предпочитают ее игнорировать. Государственные финансы уже и так подрываются необеспеченными пенсионными обязательствами и растущими расходами на здравоохранение для стареющего населения.

Кроме того, люди теперь живут дольше. Человек, родившийся в Японии 10 лет назад, при пенсионном возрасте 60 лет может дожить до 107 лет, т. е. государству придется в течение 47 лет выплачивать ему пенсию и социальное обеспечение. Другие страны не сильно отстают: 50% североамериканских и европейских детей, родившихся в 2007 г., могут дожить до 103 лет.

Ожидается, что глобальный коэффициент зависимости, т. е. отношение работающих к пенсионерам, к 2050 г. сократится с 8:1 до 4:1. Большинство людей при выходе на пенсию перестают платить подоходный налог и становятся бременем для государственной системы социального обеспечения. Поэтому пенсионный возраст должен вырасти. И не просто подниматься, а подниматься настолько, чтобы можно было платить за тех, кто недееспособен в силу деменции или болезни Альцгеймера или Паркинсона и нуждается в дорогом уходе на протяжении последних десятилетий своей жизни.

Таков контекст глобальной проблемы. Но нам следует просто сказать «бедные налогоплательщики» и двигаться дальше. Настоящая статья не фокусируется на финансировании государственных пенсий (составляющем, надо признать, 75% проблемы), а рассматривает то, почему текущая ситуация с низким ростом и низкими процентными ставками неблагоприятна для пенсий частного сектора.

Сорок лет рабства – и что взамен?

В прошлом тысячелетии одним из преимуществ работы на компанию была ее пенсионная схема. За период трудового стажа должно было накопиться достаточно средств, чтобы сотрудники могли получать пенсию в размере 70% от последней зарплаты. Почти все, кроме некоторых малых компаний, предлагали подобную пенсионную схему с фиксированными выплатами. Позже во многих случаях на смену этим схемам пришли схемы с фиксированными взносами. Оба типа пенсий зависят от вашего вклада и вклада вашей компании. Там, где возможно, от пенсий с фиксированными выплатами отказываются, потому что растущий дефицит по этим пенсиям может угрожать выживанию компаний-вкладчиков, и вместо них вводят схемы с фиксированными взносами, где любая недостача просто ведет к сокращению пенсий.

Но, независимо от того, идет ли речь о пенсиях с фиксированными выплатами или с фиксированными взносами, такая система пенсионных накоплений показывает свою несостоятельность. Помимо растущей продолжительности жизни, главные переменные, влияющие на пенсионные выплаты, – это эффективность пенсионных инвестиций и способность пенсионных фондов выплачивать пенсии на протяжении ожидаемой продолжительности жизни пенсионеров. Доходы с инвестиций прогнозируются на основе текущей доходности правительственных облигаций, а также долгосрочной оценки фондовых рынков, включая дивиденды.

И тут возникает проблема, связанная с политикой центральных банков по процентным ставкам. Снижая процентные ставки и доходность облигаций, центральные банки вынуждают пенсионные фонды повышать свои оценки суммы капитала, необходимого для покрытия потоков пенсионных выплат на протяжении ожидаемой продолжительности жизни пенсионеров. Например, допустим, пенсионный фонд получает со своих инвестиций 5% и не имеет дефицита. Если эта доходность сократится до 2.5%, то общий доход снизится на 50%. Простая арифметика подсказывает нам, что сумма капитала, необходимая для поддержания изначальных выплат, удваивается.

На практике расчеты намного более сложны, но очевидно, что текущая политика по процентным ставкам ведет к значительному актуарному дефициту. Еще один источник дефицита – более низкий, чем ожидалось, инвестиционный доход с инфляционных хеджей, которые должны были выиграть от искусственного обесценивания денег. Речь идет, главным образом, о публичных акциях и некотируемой недвижимости.

Чтобы проиллюстрировать, как падали инвестиционные доходы с облигаций и акций, в Таблице 1 приведено сравнение совокупной годовой доходности в долларах для американских казначейских облигаций, американских акций и золота за последние 40 лет (продолжительность трудового стажа), а также с начала нынешнего столетия.

Таблица 1

|

Совокупная годовая доходность – $ |

1978-2017 |

2000-2017 |

|

10-летние облигации Казначейства США (с реинвестированием купонов) |

6.25% |

3.7% |

|

30-летние облигации Казначейства США (с реинвестированием купонов) |

6.65% |

4.07% |

|

Индекс S&P 500 (с реинвестированием дивидендов) |

9.05% |

4.45% |

|

Золото (физическое, включая ставку 12-месячной аренды золота) |

5.13% |

9.12% |

Источник: исследование Goldmoney

Причина включения в таблицу золота прояснится по ходу статьи.

Хотя диверсифицированный пенсионный фонд способен инвестировать в широкий спектр классов активов, ядро его портфеля составляют правительственные облигации и акции, показывавшие лучшую доходность, чем облигации, начиная с 1950-х. Облигации покупаются с намерением держать их до погашения, и, в идеале, менеджер пенсионного фонда будет искать среднего срока погашения выше 10 лет, и именно поэтому Таблица 1 содержит доходность для 10-летнего и 30-летнего срока. Сегодня доходность 10-летних американских казначейских облигаций составляет лишь 2.2%, а 30-летних – 2.8%. В Европе и Японии ситуация с пенсиями значительно хуже, с нулевой и даже отрицательной доходностью. При таких ставках требуемый капитал для пенсионного фонда растет до бесконечности [ii].

Учитывая долгосрочное снижение процентных ставок после пика в 1980-81 гг., неудивительно, что количество облигаций в портфелях сократилось. Кроме того, высшая эффективность акций во второй половине прошлого столетия подняла актуарные излишки, позволив многим компаниям взять каникулы на уплату взносов, что, в свою очередь, способствовало тенденции к росту владения акциями.

Акционерная диверсификация некоторое время хорошо работала для пенсионных фондов. 30 лет назад американские акции приносили приличные дивиденды, и цены акций росли, несмотря на некоторые тревожные медвежьи рынки. После 2000 г. доходность с дивидендов существенно снизилась, повысив зависимость общих доходов пенсионных схем от роста цен акций. Кроме того, показателя 4.45% для S&P после 2000 г. на практике достичь было трудно, так как активные менеджеры в основном до него недотягивали.

Считалось, что акции должны хеджировать против инфляции. Но после 2000 г., если учесть результативность менеджмента и издержки, какое-либо улучшение по портфелю облигаций было несущественным, а то и вовсе отсутствовало, учитывая инвестиционный риск, связанный с правительственными облигациями. Что хуже всего: постепенная потеря покупательной способности бумажных денег не ведет к росту номинальной доходности с облигаций и не компенсирует опережающую динамику акций.

Твердые деньги против мягких – возможные последствия

Пенсионный кризис вполне реален. Доходность 30-летних облигаций сегодня составляет менее чем 3%, и ценовая инфляция, измеряемая по индексу потребительских цен (CPI), скоро может ее превзойти. Кризис пенсионных фондов может еще больше усугубиться, так как доходность 10-летних казначейских облигаций уже ниже официального темпа инфляции. Центральные банки, по оценкам, купили треть эмитированных правительственных облигаций, подстегивая рост цен и падение доходности. Возможно, они спасают правительственные финансы, но они убивают пенсии.

По существу, управление пенсиями путем компенсации падающей покупательной способности неустойчивых денег посредством традиционных инвестиций, хеджирующих против инфляции, больше не работает. Кроме того, если бы центральные банки действительно посмотрели в лицо проблемам неустойчивых денег, то трудно представить, что это не подорвет финансовые рынки. Тогда как пенсионные обязательства упадут из-за растущих процентных ставок, активы фонда также упадут в цене, а многие акционерные инвестиции могут и вовсе потерпеть крах.

Маловероятно, чтобы подобный финансовый кризис рассматривался как сознательный акт денежно-кредитной политики, но существует значительный и растущий риск, что правительства утратят контроль над рынками, несмотря на все интервенции. Именно на таком основании имеет смысл пенсионное инвестирование в физическое золото.

Как и в случае акций, то, какой период выбран для сравнения исторических показателей, может иметь существенное значение, что отражено в цифрах по золоту в Таблице 1. Критики золота как пенсионного актива указывают на то, что после 2000 г. золото наслаждалось приличным бычьим рынком, тогда как фондовый рынок стартовал с пика кризиса доткомов. Критика имеет смысл, но в ней игнорируется консолидация долларовой цены на золото, длившаяся треть этого периода, когда была утрачена треть цены.

Говорят, что исторические показатели не гарантируют будущее поведение. Поэтому причины вложения пенсионных денег в золото должны основываться на понимании взаимоотношения устойчивых и неустойчивых денег, а также на углубленном понимании взаимоотношения денег вообще и цен активов. Еще более это справедливо при рассмотрении хеджей против инфляции, таких как инвестиции в акции или недвижимость. Кроме того, ответственный аналитик должен учесть переменные промежутки времени между влиянием денежно-кредитной политики на цены активов и затем на потребительские цены.

Безусловно, временные промежутки перед влиянием денежно-кредитной политики на цену золота могут существенно варьироваться. Например, беспрецедентный рост балансовых показателей центральных банков и рост банковского кредитования после глобального финансового кризиса оказал существенное влияние на цену золота между 2009 и 2012 гг. После этого денежно-кредитный рост продолжался, но цена золота пошла вниз [iii]. Тем не менее для пенсионных фондов имеет значение, главным образом, долгосрочная цена, поэтому подобным временным эффектом можно пренебречь.

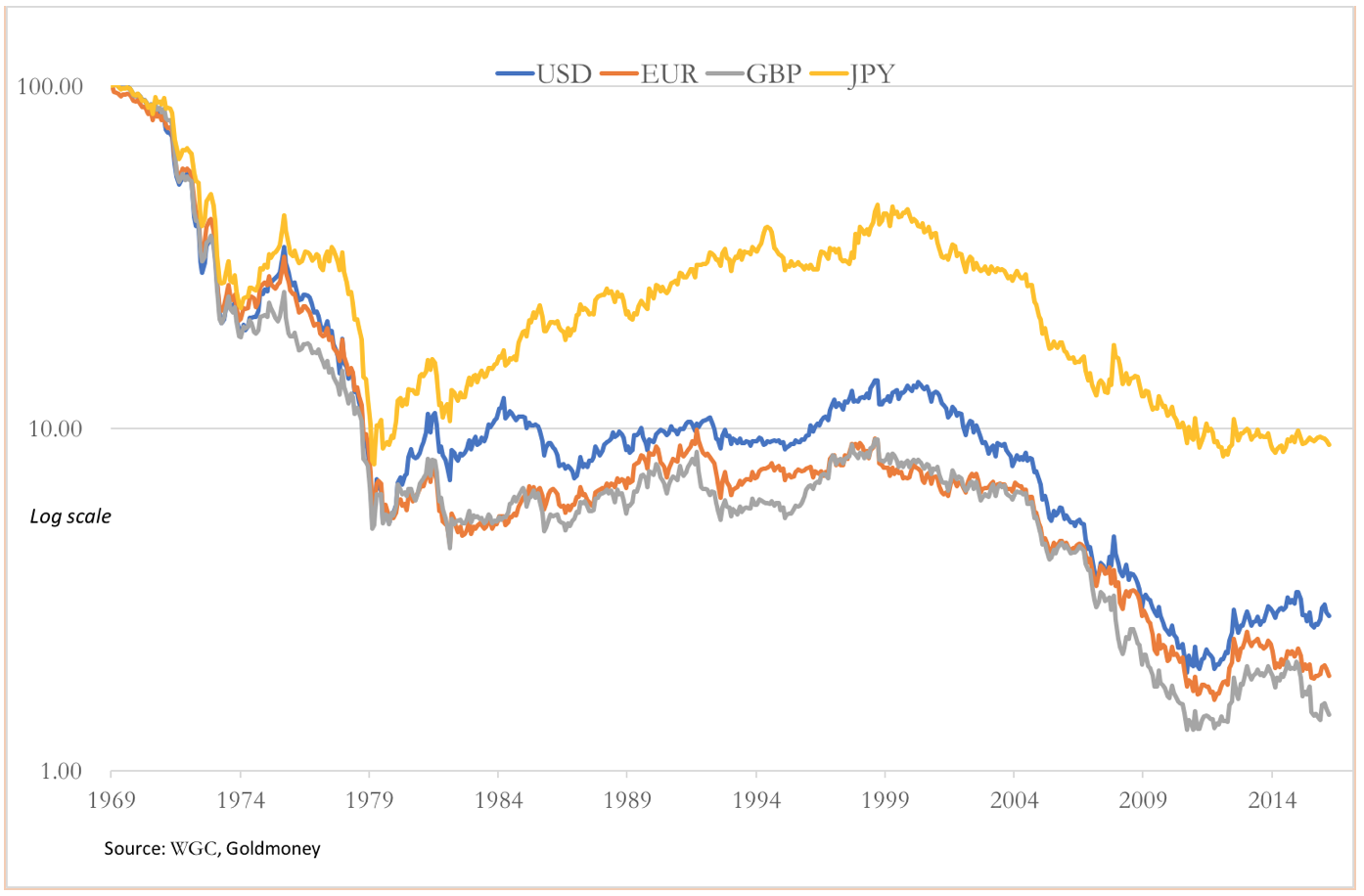

На нижеприведенном графике показано снижение покупательной способности четырех основных валют в золотом выражении после конца Бреттон-Вудской системы (никсоновский шок). Проиндексировано по официальной цене золота в 1969 г. – $35 за унцию.

Доллар США – голубым, евро – оранжевым, британский фунт – серым, иена - желтым

Логарифмическая шкала

Источники: Всемирный совет по золоту, Goldmoney

На этом графике ясно видно степень потерь основных валют относительно золота. Менее чем за 50 лет доллар потерял 97% своей покупательной способности, измеряемой в золоте, тогда как покупательная способность золота, измеряемая по официальному CPI, упала только на 75%. Следовательно, цены на товары, измеряемые в золоте, упали (т. е. покупательная способность золота выросла), чего и следовало ожидать от устойчивых денег в нашем понимании.

Когда деньги устойчивы, их покупательная способность со временем растет, что отражает совершенствование технологий и производственных процессов, вызванное конкуренцией между производителями. Мы наблюдали это в девятнадцатом веке в Британии, когда действовал золотой стандарт. Следовательно, сбережения не просто приращивали скромные проценты, но их стоимость со временем росла, вознаграждая расчетливость. Простые люди были сильно мотивированы откладывать часть денег для собственного благополучия и благополучия своих семей – сбережения, способные накапливаться из поколения в поколение.

Сбережения в золоте в среде устойчивых денег дают лучший долгосрочный доход. В таких условиях по правительственным облигациям выплачиваются купоны, являющиеся заменителем золота и подлинной основой для всех сбережений. Когда национальные валюты безусловно обменивались на золото, правительственные облигации были ничем не хуже золота. Но сегодня, разумеется, это не так.

Есть еще одно важное различие между бумажными валютами и золотом в контексте пенсионного обеспечения. На ранней стадии пенсии средний человек находит работу с частичной занятостью, потому что новые пенсионеры обычно трудоспособны и желают общения. Их потребность в пенсии так же низка, как и потребность в прекращении трудовой деятельности. Но по мере старения способность и желание пенсионера работать снижаются, и все большим бременем становятся расходы на здравоохранение. Для пожилых людей стоимость жизни и особенно здравоохранения является самой высокой.

Пенсия, выплачиваемая в бумажной валюте, работает обратным образом. Покупательная способность бумажной валюты в сравнении с устойчивыми деньгами со временем снижается, как наглядно показывает вышеприведенный график. График охватывает период в 48 лет. Американец, родившийся сегодня, вероятно, увидит, как неустойчивые деньги за 37 лет постепенно уничтожат его пенсию. Его пенсия в неустойчивой валюте с его старением будет постепенно стоить все меньше, и у него останется очень мало, когда он как раз больше всего нуждается в деньгах из-за растущих расходов на здравоохранение.

Золото ведет себя иначе. Его покупательная способность со временем растет, поэтому по мере старения пенсионера оно позволяет покупать больше необходимого, в том числе больше тратить на заботу о здоровье. Поскольку золото лучше всего сохраняет покупательную способность, и со временем она растет, кажется странным, что пенсионная индустрия практически не пытается понять преимущества устойчивых денег для пенсий.

Невежество в этом вопросе – это преимущественно современный западный феномен, следствие кейнсианского стремления убрать золото с денежно-кредитной сцены и неодобрения государством так нелюбимых Кейнсом сбережений. Вместо этого всех пенсионеров, включая тех, кто на протяжении всего своего трудового стажа старательно копил, заставляют обращаться к государственному социальному обеспечению.

Несостоятельность частных пенсионных схем только увеличит бремя государства. Если упоминавшийся в начале настоящей статьи отчет ВЭФ вам кажется паникерским, то подумайте еще раз. Пенсионный кризис приведет не только к банкротству схем частного сектора, определяющих пенсионные выплаты, но и к банкротству правительств.

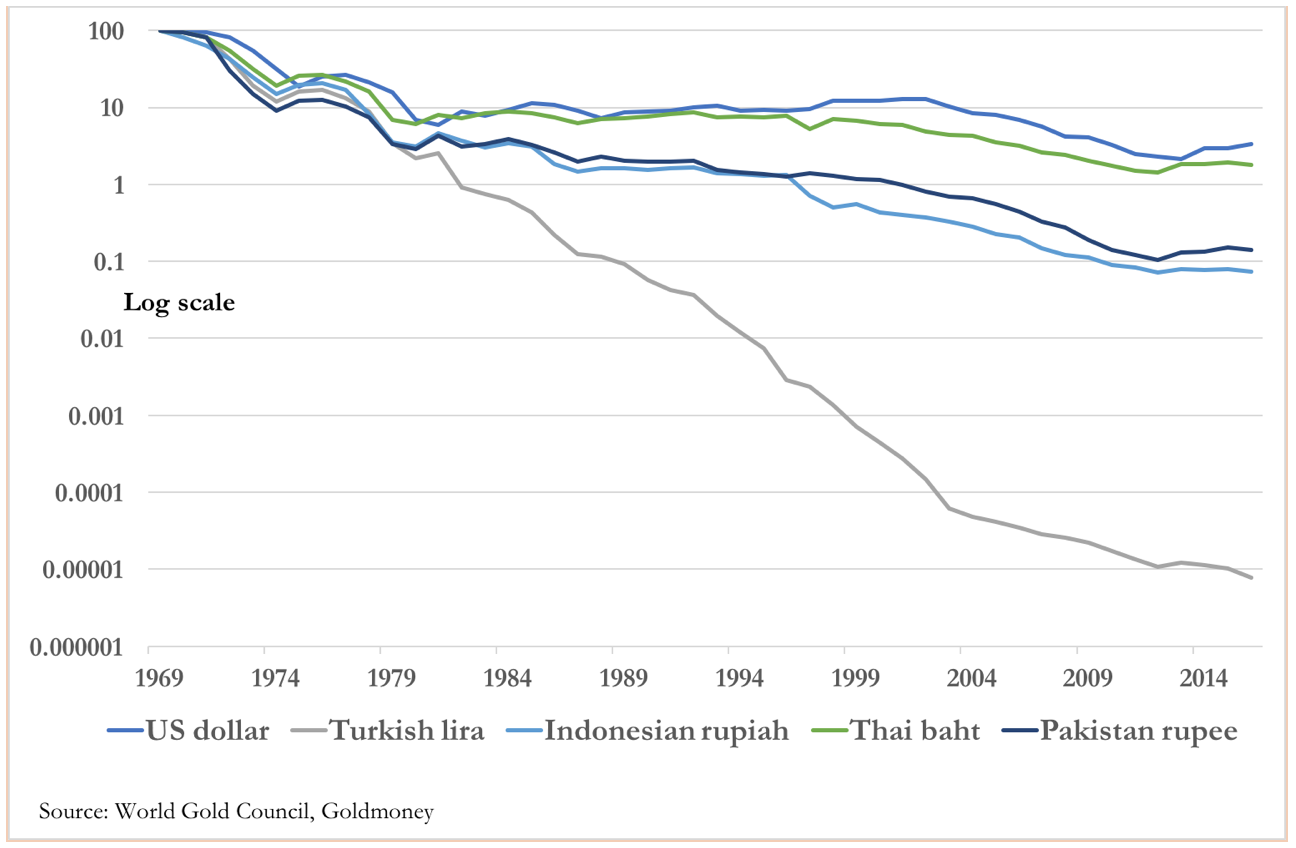

Для азиатов Старого Света вся эта передряга со сбережениями менее актуальна, и им больше повезло, так как они понимают, что правительственные деньги нужно тратить до того, как они потеряют свою покупательную способность, а сбережения необходимо хранить в золоте. Разрыв между эффективностью инвестиций в то, что должно защищать от ценовой инфляции, и золотом здесь более заметен, чем показано в Таблице 1 для доллара или в потере долларом с 1969 г. покупательной способности на 97%, проиллюстрированной на вышеприведенном графике. На следующем графике показаны показатели избранных азиатских валют относительно золота, значительно уступающие показателям доллара, евро, фунта и иены.

Логарифмическая шкала

Доллар США

Турецкая лира

Индонезийская рупия

Тайский бат

Пакистанская рупия

Источники: Всемирный совет по золоту, Goldmoney

В случае этих валют никакие инвестиции, компенсирующие инфляцию, не смогли сравниться с золотом, и это одна из причин, почему во всех этих странах семейные сбережения преимущественно или полностью состоят из физического золота. Обратите внимание, что турецкая лира 1 января 2005 г. подверглась деноминации в отношении миллион к одному, так что лира образца 1969 г. сегодня ничего не стоит. Цена унции золота в индонезийских рупиях выросла с IDR11,500 в 1969 г. до IDR15,500,000. Неудивительно, что индонезийцы и турки предпочитают хранить сбережения в золоте.

Пенсионные перспективы

При внимательном рассмотрении становится ясно, что традиционные хеджи против инфляции, такие как акции и недвижимость, неспособны адекватно защитить пенсии. Снижение центральными банками процентных ставок и количественное смягчение привели к отрицательной реальной доходности с правительственных облигаций. Среднегодовая доходность с акций, после вычета издержек и недовыполнения плановых показателей, едва поспевает за ценовой инфляцией.

Очевидно, существует отрицательная зависимость между темпом потери валютой покупательной способности и способностью традиционных хеджей против инфляции защитить пенсии. Об этом говорят азиатские валюты, где тенденция более заметна. Учитывая ускорение денежно-кредитной инфляции после глобального финансового кризиса, существует вероятность, что потеря основными бумажными валютами покупательной способности в ближайшие годы также ускорится. Инфляция – это всегда денежно-кредитный феномен. В данном случае разрыв между ростом номинальной стоимости хеджей против инфляции и потерей валютой покупательной способности, вероятно, будет и дальше увеличиваться.

Если добавить к этому рост продолжительности жизни пенсионеров, пенсии в их нынешнем виде неспособны предоставить пенсионерам ожидаемую безопасность. Вложения в физическое золото – лучшая страховка против недовыполнения плановых показателей, о чем говорят эмпирические факты и денежно-кредитный экономический анализ. Тем не менее пенсионные фонды редко держат физическое золото как актив, и их менеджеры все еще не увидели в нем естественного противоядия для неустойчивых денег.

Даже если менеджер пенсионного фонда примет решение инвестировать в золотые слитки, ему нужно будет преодолеть системные и регуляторные предубеждения против того, что считается нерегулируемым капиталовложением. Альтернативами являются регулируемые деривативы или инвестиции в золотые прииски, что не одно и то же, учитывая их эфемерность и контрагентский риск.

Рано или поздно, финансовая система будет вынуждена отказаться от неустойчивых денег. Мы уже видим, что финансирование экономической активности за счет расширения необеспеченного кредитования больше не приносит ожидаемых экономических преимуществ, и становится все более ясно, что демократии всеобщего благосостояния близятся к финансовому кризису. Отчет ВЭФ по пенсиям – это лишь часть этого понимания.

Было бы слишком оптимистично считать, что мы просто перейдем от мира неустойчивых денег к осознанию того, что отказ от устойчивых денег был ошибкой. Изменения в использовании сбережений должны быть настолько фундаментальными, что нынешней финансовой системе светит не что иное, как разрушение. Политики и заинтересованные лица, очевидно, будут сильно сопротивляться таким кардинальным изменениям, главным образом, жертвуя покупательной способностью бумажных денег, чтобы купить дополнительное время.

Высокая вероятность того, что попытки откупиться от краха финансовой системы лишь ускорят разрушение основных бумажных валют, только подкрепляет аргументы в пользу использования золота в пенсионных фондах. Динамика очевидна. Когда валюта падает, выраженные в ней цены всех объектов инвестирования в сравнении с золотом оказываются ниже ожидаемого уровня. Чем сильнее эффект, тем больше отставание.

Тем не менее пенсионные фонды, гаранты нашего будущего благополучия, похоже, плохо понимают, что происходит. Когда придет понимание, пенсионные фонды будут стремительно терять свою актуальность, а мы, владельцы сбережений, окажемся жертвами. Вместо этого нам следует взять урок у азиатов, замкнуть финансовую систему и начать накапливать золото для себя, если мы хотим сохранить свои сбережения до пенсии.

[i] См. WEF White Paper: We’ll Live To 100 – How Can We Afford It? Figure A3, pp. 22.

[ii] На практике дефицит, вызванный снижением процентных ставок, часто скрывается за чрезмерно оптимистичными прогнозами показателей фондовых рынков. По этой причине ситуация, вероятно, еще хуже.

[iii] Снижение цены золота после сентября 2011 г. во многом связано с вмешательством центральных банков, в частности в предчувствии кипрского банковского кризиса, ускорившего отток капитала в ЕС. Следует отметить, что слитковые банки систематично испытывают дефицит физического золота, и существенное повышение цены может создать им проблемы. По этой причине существует предпочтение в пользу использования деривативов для контроля над ценой.

Маклауд, Алесдер

Macleod, Alasdair

Британский финансовый аналитик и комментатор.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.