Когда начнут расти цены на российскую недвижимость, или О чем могут рассказать глобальные рыночные циклы?

- дата: 5 октября 2017 (источник от 2 октября 2017)

Конспект доклада руководителя IRN.RU Олега Репченко на выставке «Недвижимость-2017».

С конца 2014 г. московский рынок недвижимости находится в фазе затяжного кризиса в рамках суперцикла. Кончится он еще не скоро, но худшее уже позади. Во всяком случае, для первичного рынка, заявил руководитель аналитического центра «Индикаторы рынка недвижимости IRN.RU» Олег Репченко, выступая со специальным докладом на выставке «Недвижимость от лидеров» в ЦДХ.

«7 раз за 7 лет, или формула кризиса на рынке недвижимости»

В апреле 2008 г. на портале на www.irn.ru была опубликована статья «Кризис 1998 года может вернуться», а в июне 2008 г. ее дополненную версию перепечатала газета «Ведомости». О кризисе, который грянет осенью, тогда еще никто не думал. На рынке недвижимости царила эйфория: цены на московское жилье за первые четыре месяца 2008 года прибавили 30% и, казалось, рост будет вечным. На этом фоне прогноз IRN.RU о скором кризисе воспринимался скептически.

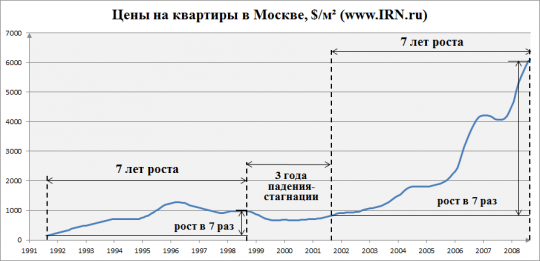

Основанием для пессимизма IRN.RU было сходство развития рынка недвижимости Москвы в периоды с 1991-1998 гг. и 2001-2008 гг. (в качестве точки отсчета принимается не январь, а сентябрь: рынок недвижимости возник в России после принятия закона «О приватизации» летом 1991 г., первые сделки с квартирами состоялись осенью того же года; кризисы 1998 и 2008 г. на рынок пришли также в конце лета - начале осени; в сентябре 2001 г. начался и рост цен на жилье после кризиса 1998 г.).

Оба раза примерно за семь лет цены на столичное жилье выросли примерно в семь раз:

-от $100-200 за метр до $1000 с сентября 1991 по сентябрь 1998 гг.;

- от $700-800 за метр до $6000 с сентября 2001 по сентябрь 2008 гг.

Для построения графиков используется долларовый индекс IRN.RU, так как в 1990-е – начале 2000-х рынок недвижимости был исключительно валютным. Кроме того, из-за большой волатильности рубля рублевые цены плохо подходят для анализа многолетних тенденций.

В данном случае не столько важна конкретная величина роста, сколько аналогия периодов и их продолжительность. Такое сходство в поведении рынка давало основания полагать, что семилетний рост цен 2001-2008 гг. должен вот-вот выдохнуться и новый кризис случится еще до конца 2008 г.

«Казалось бы, нынешний семилетний цикл подорожания недвижимости Москвы, начавшийся с осени 2001 г., должен подойти к концу уже довольно скоро – в этом году. Далее, согласно приведенной аналогии, должен последовать кризис рынка недвижимости и существенный провал цен на жилье, возможно, на те же 30-40%, как и после 1998 г.».

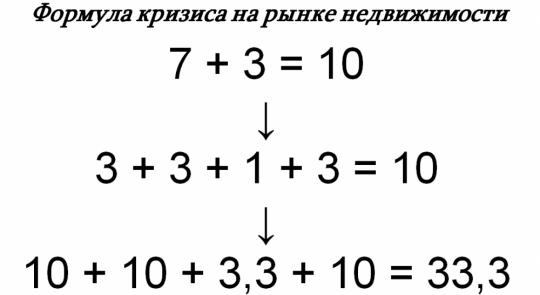

На тот момент формула кризиса на рынке недвижимости выглядела следующим образом: семь лет роста плюс три года падения-стагнации укладываются в десятилетний цикл, 70% которого приходится на рост, 30% - на падение и «утряску» рынка.

7 + 3 = 10

Ценовой график из статьи «Кризис 1998 года может вернуться», опубликованной в апреле 2008 г. Справа пунктиром обозначена прогнозируемая динамика цен:

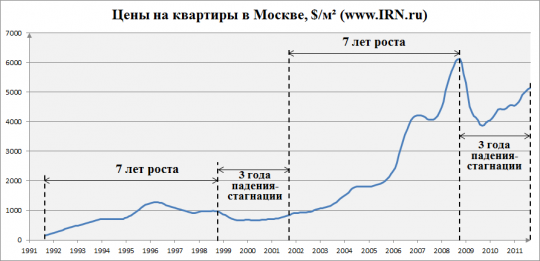

График, построенный на основе актуальных данных о движении цен:

Мы видим, что произошло падение долларовых цен примерно на 35%, далее последовало около трех лет стагнации. К 2011 г. даже нарисовался рост долларового индекса. Однако надо учитывать, что к тому времени рынок перешел на рубли, поэтому повышение долларового индекса объясняется тем, что рубль достаточно быстро вернул часть позиций и при стабильных рублевых ценах долларовые пошли вверх. При этом рублевые цены на жилье в этот период еще топтались на месте.

Таким образом, использование аналогий позволило нам предвидеть кризис 2008 г. Но, может быть, это было не более, чем совпадением? Ведь нового семилетнего роста цен после 2011 г. не последовало.

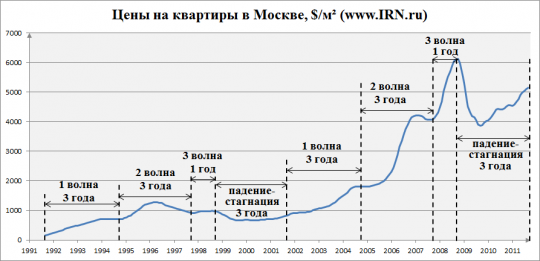

Три волны роста

Как обычно, дьявол кроется в деталях. Каждый семилетний период роста не был монотонным и однородным, а состоял из трех волн – опять же очень похожих.

1.Первая

волна роста: 1991-1994 / 2001-2004 гг.

Продолжительность – примерно три года, цены за это время увеличились в два с

лишним раза. Заканчивается первая волна роста легкой стагнацией.

2. Вторая

волна роста: 1994-1997 / 2004-2007 гг.

Цены опять существенно выросли – примерно так же, как и во время первой волны,

продолжительность – те же три года. В конце – стагнация и некоторая коррекция

цен вниз.

3. Третья

волна роста: 1997-1998 / 2007-2008 гг.

Последняя, вялая волна роста длится лишь около года. Незначительное подорожание

недвижимости «на излете» заканчивается кризисом. Фактически, это не столько

очередная волна роста, сколько «дерганье» рынка перед переломом тренда с роста

на снижение.

Таким образом, оба десятилетия оказались для московского рынка недвижимости очень похожими как по последовательности событий, так и по относительному приросту цен. Поэтому формулу кризиса необходимо детализировать: три года роста плюс стагнация (первая волна), еще три года роста плюс стагнация (вторая волна), год роста «на излете» (третья волна) плюс три года падения-стагнации - десятилетний цикл.

3 + 3 + 1 + 3 = 10

Суперцикл

Раз первая и вторая волна роста почти равны друг другу и по величине, и по продолжительности, то не являются ли два одинаковых 10-летних периода - 1991-2001 гг. и 2001-2011 гг. – не самостоятельными циклами, а двумя первыми волнами глобального суперцикла? А кризисы 1998 и 2008 гг. – аналогами стагнаций?

Таким образом, период роста 1991-1998 гг. в суперцикле можно рассматривать в качестве аналога роста 2001-2003 гг. обычного цикла 2001-2011 гг. Кризис 1998 г. и последующее восстановление 1998-2001 гг. - аналога стагнации 2004 г. Период роста 2001-2008 гг. - аналога роста 2005-2006 гг. обычного цикла 2001-2011 гг. Кризис 2008 г. и последующее восстановление 2008-2011 гг. являются аналогами стагнации 2007 г.

В 1998 и 2008 гг. были «кризисы» по старым меркам. В рамках суперцикла – это затяжные стагнации.

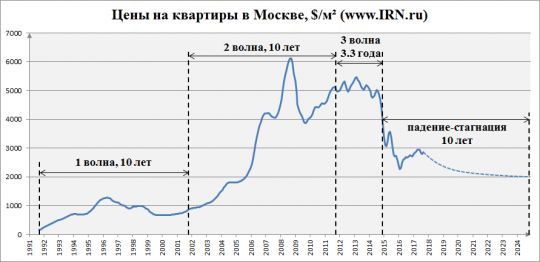

Далее, после первых двух больших волн роста (1991-2001 и 2001-2011 гг.), в суперцикле должна была последовать последняя, третья малая волна роста. Ее продолжительность - треть от большой волны, то есть условно 3,3 года. А потом должен был прийти суперкризис на 10 лет.

Что позволяет проводить такие аналогии? Принцип подобия – один из ключевых на финансовых рынках, на нем базируется весь теханализ.

Смысл принципа подобия состоит в следующем: если на графике цен вырисовывается такая-то картинка, то с большой долей вероятности она будет продолжена таким-то образом. И не важно, на каком временном интервале нарисовалась последовательность – в течение одной биржевой сессии на графиках с шагом в несколько минут или же за продолжительный период времени в несколько лет на графиках с шагом неделя или даже месяц. Независимо от масштаба времени, если некий паттерн поведения цены имеет место, то можно с некоторой вероятностью прогнозировать дальнейшее развитие событий.

Если мы принимаем вышеописанную гипотезу, то два первых десятилетних периода – это две волны роста в суперцикле, а третью «вялую» волну надо отсчитывать от сентября 2011 г.

Сентябрь 2011 г. + 3,3 года = Декабрь 2014 года

Ажиотаж 2014 г., когда покупатели, напуганные девальвацией рубля, сметали буквально все, был ничем иным, как последней «судорогой» третьей, финальной волны роста в суперцикле. После ее завершения рынок вступил в фазу кризиса в суперцикле.

Конечно, глобальные причины кризисов 1998 г., 2008 г. и 2014 г. лежат вне московского рынка недвижимости. Но в силу своего особого для страны статуса (сюда перетекает ощутимая часть средств, имеющихся в РФ) он является индикатором процессов, происходящих в более высоких сферах – в российской и мировой экономике и геополитике. Эти последние также подчиняются определенным циклам, отражением которых в конечном итоге и являются циклы московского рынка недвижимости.

Настоящий «кризис», или новая реальность

В согласии с формулой «10+10+3,3+10=33,3» с декабря 2014 г. московский рынок недвижимости вошел в фазу кризиса в суперцикле продолжительностью 10 лет. То есть кризис продлится до 2024 г. Принимая во внимание столь значительный срок, правильнее говорить не о кризисе как таковом, а о новой реальности.

Многие участники рынка встретили 2014 г. и последующие события лозунгами: «два кризиса пережили, переживем и третий», считая, что, как и тогда, достаточно переждать год-два и снова начнется новый рост цен, сами собой наладятся продажи и т.п.

Это

принципиальная ошибка. Третий кризис – не кризис в обычном понимании, а

окончание одной эпохи и начало совсем другой, как неоднократно с самого начала

отмечал IRN.RU. Кто собрался переждать – обанкротится, что уже и происходит с

рядом застройщиков... Выживут те, кто раньше других принял, что это новая

реальность и смог к ней адаптироваться.

Все не так плохо!

На примере обычных циклов видно, что с наступлением кризиса основное падение цен происходило примерно за половину последующего периода падения-стагнации. Далее наступала консолидация рынка и даже намечался незначительный, как правило, на уровне инфляции, рост цен.

В суперцикле половина периода падения-стагнации – это пять лет. То есть ценовой пузырь, надувавшийся на московском рынке недвижимости в течение предыдущих 23 лет - с 1991 по 2014 гг., - будет сдуваться примерно пять лет, с конца 2014 до 2020 г. (плюс-минус год).

Обвал долларовых цен уже во многом произошел вместе с падением рубля: вместо $6 000 за квадратный метр на пике рынка мы имеем $2 000 – 3 000, то есть вдвое-втрое меньше. Падение рублевых цен продолжается уже два года: в 2015-м и 2016-м они теряли примерно по 10% в год, с учетом скидок и торга.

По итогам

2017 г. цены на жилье, скорее всего, опустятся еще на 10%, с учетом явного и

неявного снижения. Остается еще два-три года сползания цен вниз примерно такими

же темпами.

Где находится дно?

Дно рынка по ценам будет достигнуто года через два-три, примерно к 2020 г. За это время снижение составит еще 20-30%. От нынешнего значения по индексу IRN.RU (около 170 000 руб. за метр на вторичном рынке «старой» Москвы) это приводит к уровню около 120 000 руб. за метр.

Данная отметка примерно соответствует $2 000 за метр (при курсе плюс-минус 60 руб. за доллар), которая в свою очередь отвечает уровню цен на нефть порядка $50 за баррель.

Распределение цен по классам жилья при средней в 120 000 за метр (внутри МКАД), скорее всего, будет следующим:

- экономкласс: порядка 100 000 руб. за метр, отдельные проекты даже ниже ($1 500 – 2 000);

- комфорткласс: 120 000 – 150 000 руб. ($2 000 – 2 500);

- бизнес: 150 000 – 250 000 руб. ($2 500 – 4 000);

- элита (не отдельные уникальные объекты, которые могут стоить любых денег, а «элита» в широком смысле): 300 000 – 600 000 руб. ($5 000 – 10 000).

Оставшееся снижение цен по большей части затронет «вторичку». Просто потому, что цены на новостройки уже в основном упали и в некоторых проектах близки к уровню дна. А на вторичном рынке ситуация иная: частники крайне неохотно идут навстречу покупателям. В результате рынок стоит: продаются только те квартиры, цены на которые выставлены по нижней планке, и от нее надо еще дать скидку процентов 10, а лучше 15%.

Поэтому если на первичном рынке снижение цен прекратится через год-два, то «вторичка» будет очень медленно и болезненно ползти вниз в течение всего десятилетнего периода.

Новый рост

цен должен начаться ближе к 2024 г., может быть, несколько раньше, если

конъюнктура будет способствовать. Но вряд ли он будет интенсивным. Скорее можно

ожидать медленного повышения стоимости жилья темпами инфляции.

Фундаментальные причины сползания цен

Все сказанное выше может рассматриваться как отвлеченное теоретизирование, имеющее лишь отдаленное отношение к реальной жизни. Однако пять вполне осязаемых причин приводят к точно таким же выводам, как и изложенная выше модель - рублёвые цены на недвижимость в Москве все еще остаются завышенными на 20-30%, поэтому перелома тренда в ближайшие два-три года ожидать не стоит: цены будут ползти вниз примерно такими же темпами, как и в 2015-2017 гг.

1. Цены на жилье в Москве завышены по сравнению с мировыми аналогами (большинством городов-миллионников, в том числе столичных). Если не брать города, которые являются точками притяжения мирового капитала – Лондон, Нью-Йорк, Гонконг и т.п., то в мегаполисах цены на жилье обычно стартуют с $1 000 – 1 500 за метр (за самые дешевые квартиры в пригородах), жилье среднего качества стоит $2 000 – 2 500, выше среднего – $3 000, элитное - $5 000 и выше. При курсе 30 руб. за доллар Москва была безумно переоценена, что объяснялось тем объемом «шальных денег», который поступал на рынок недвижимости в эпоху высоких нефтяных цен. Девальвация рубля, последовавшая за обвалом нефтяного рынка и введением санкций, сдула этот пузырь, но не до конца.

Так как из-за ссоры с Западом Москва перестала быть точкой притяжения мирового капитала, цены на недвижимость в российской столице должны определять внутренними факторами – соотношением спроса и предложения, уровня цен и доходов основной массы населения и т. п. И эти индикаторы также еще не пришли в равновесие.

2. Стоимость недвижимости считается адекватной, когда цена метра примерно равна среднему доходу населения местных жителей. Средний доход на каждого москвича, по официальным данным, - около 60 000 руб., у среднего класса, на представителей которого сейчас приходиться львиная доля спроса, – ближе к 100 000 руб. А квадратный метр, напомним, стоит около 170 000 по индексу www.irn.ru. Конечно, богатые люди за время кризиса не стали беднее, но новые квартиры им не нужны - они не только давно обеспечили себя жильем, но и накупили впрок инвестиционной недвижимости, с которой теперь не знают, что делать. Поэтому основные клиенты рынка теперь – обычные люди с относительно невысокими доходами.

Соответственно, если цена метра опустится до 120 000 руб., ипотека еще немного подешевеет, а доходы слегка подрастут хотя бы в связи с инфляцией – разрыв между запросами продавцов и финансовыми возможностями основной массы покупателей практически исчезнет.

3. Затоваривание рынка новостройками. Самый главный аргумент в пользу дальнейшего снижения цен – огромный навес предложения над спросом. Необходимо несколько лет на то, чтобы он рассосался. Впрочем, в свете запуска программы реновации ветхого жилья в Москве процесс балансировки спроса и предложения может сильно затянутся.

4. Цены на нефть порядка $50 за баррель соответствуют цене квадратного метра в Москве порядка $2 000.

5. Еще один аргумент в пользу снижения цен - крайне низкая доходность аренды. Во всем мире нормальным считается положение дел, когда этот показатель превышает доходность депозитов, у нас пока наоборот. Сейчас сдача квартиры в аренду приносит 4-5% годовых, а банки по депозитам дают 6-7%. Конечно, в связи с со снижением инфляции уменьшаются и проценты по вкладам. Но даже при инфляции 4% депозиты вряд ли упадут ниже 4%. Арендные ставки тоже вряд ли существенно вырастут, скорее упадет цена входа, то есть стоимость жилья.

Таким образом, практика подтверждает теорию. Разные модели рассуждений сходятся в одной точке, которую как раз и обосновывает глобальная модель циклов рынка недвижимости.

Чем интересен 2024 год?

Почему именно к 2024 году может возобновиться рост цен на московскую недвижимость? С точки зрения геополитики, в 2024 г. президентские выборы произойдут одновременно и в России, и в США. Если предположить, что нынешние лидеры останутся у власти по два срока, то в 2024 г. произойдет перемена власти в обоих странах. Разумеется, это обстоятельство все будут рассматривать как шанс для новой перезагрузки отношений и, даже если ничего принципиально не изменится, то на какое-то время повод для оптимизма на мировой арене будет присутствовать.

Во-вторых, в плане макроэкономики до 2024 г. есть время для балансировки рынка нефти и частичного восстановления цен на нее – население планеты все-таки растет, а вместе с ним увеличивается спрос на энергоресурсы.

В-третьих, шесть-семь лет – достаточный срок для развития в России собственного производства, что в перспективе должно привести к росту доходов населения и повышению уровня жизни. Пока успехи импортозамещения видны только в сельском хозяйстве, но к 2024 г. могут подтянутся и другие отрасли.

Кроме того, к этому времени может выправится и соотношение спроса и предложения жилья на рынке московского региона. Если цены снизятся еще на 20-30%, квартиры смогут покупать намного больше людей, и объемы поглощения значительно возрастут. Впрочем, как уже было сказано выше, программа реновации может «спутать карты», добавив на рынок новые объемы коммерческого жилья.

Многих на рынке недвижимости погубила вера в вечный рост цен, как профессиональных игроков, так и непрофессиональных частных инвесторов. Но мировая практика показывает, что ни один пузырь не может дуться вечно и чем сильнее надувается пузырь, тем сильнее и болезненнее он лопается. Не будем брать виртуальные активы - ценные бумаги. Посмотрите на другие рынки недвижимости (Япония, ипотечный кризис в США в 2007 г., Испания в 2008-м и после, Панама и др.), а также золото (рост и падение в 1970-х, а также в 2000-х и обвал в 2011 г., нефть в 2008 и 2014-2015 гг.) и др.

IRN.RU изначально вынес на лого предупреждение о том, что все заканчивается именно так - за бурным ростом следует падение. Формула кризиса изображена на нашем логотипе: примерно 70% роста (по продолжительности), за которым следует примерно 30% времени на падение и последующую консолидацию.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.