Конец снижения американской кредитно-денежной инфляции?

- дата: 16 августа 2023 (источник от 2 августа 2023)

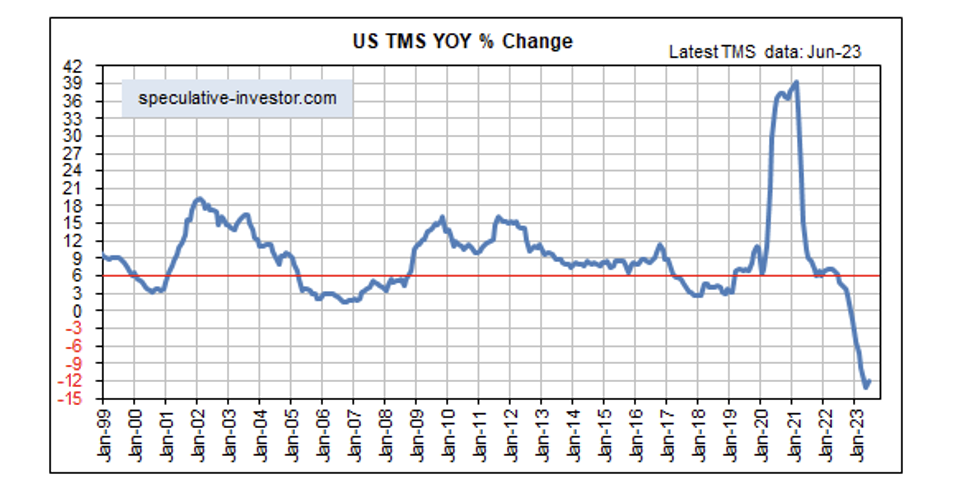

Темпы роста истинной (австрийской) денежной массы США (TMS) в июне увеличились в годовом исчислении, т.е. в последний месяц, по которому имеются данные о денежной массе, она сокращалась несколько медленнее. Несмотря на то, что на приведенном ниже графике этот рост едва заметен, он, скорее всего, имеет значение. Это первый рост денежной инфляции с марта 2022 года, и, вероятно, он означает окончание спада.

Динамика индекса деловой активности в США в % к предыдущему году

Источник: Speculative-investor.com

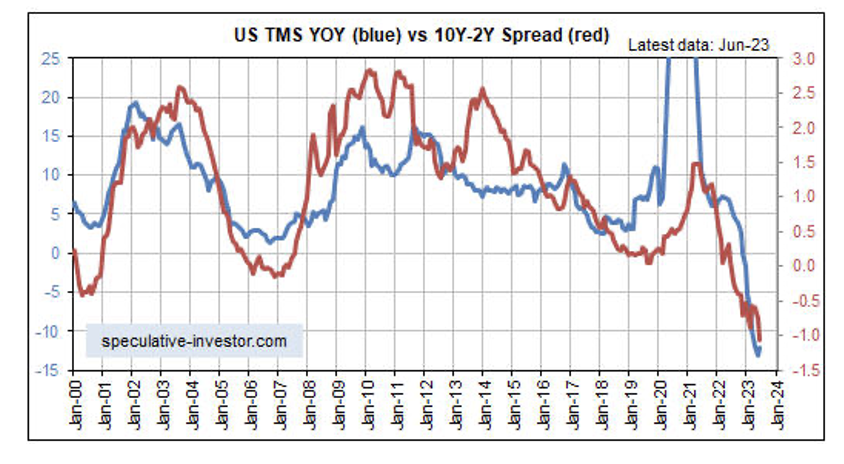

Ниже представлен график, на котором сравниваются темпы денежной инфляции в США (синяя линия) и спрэд доходности 10 г/г (красная линия) – индикатор кривой доходности в США. Темпы денежной инфляции определяют кривую доходности, поэтому если темпы денежной инфляции начали расти, то кривая доходности должна начать расти в течение ближайших двух месяцев.

Истинная денежная масса в США за год (синий) против спреда за 10-20 лет (красный)

Источник: Speculative-investor.com

И темпы денежной инфляции, и кривая доходности достигли своих отрицательных экстремумов, но, если не произойдет одно из двух, США столкнутся с денежной дефляцией, и кривая доходности останется инвертированной, по крайней мере, до конца этого года. Дело в том, что даже если ФРС повысит ставку, она планирует продолжать количественное ужесточение (QT) в течение многих месяцев.

Продолжение программы QT текущими темпами приведет к изъятию из денежной массы около $380 млрд. до конца текущего года. Несмотря на то, что это может быть компенсировано за счет кредитования коммерческих банков (коммерческие банки создают новые деньги, когда выдают кредиты), тенденции в коммерческом банковском секторе в настоящее время направлены в противоположную сторону, т.е. банки все менее охотно идут на расширение кредитования.

Один из двух моментов, способных в ближайшие месяцы переломить денежно-кредитную тенденцию от дефляции к инфляции, - это масштабный отток денег из механизма обратного РЕПО (RRP) ФРС. В этом фонде «секвестировано» еще около $1.7 трлн, что означает возможность высвобождения до $1.7 трлн из RRP в денежную массу экономики.

Другое событие, способное вернуть денежную массу США в режим инфляции, - это кризис, который не только остановит QTФРС, но и спровоцирует новую порцию QE.

Мы ожидаем, что в период с настоящего момента до конца этого года настоящего кризиса не будет, однако ослабление фондового рынка будет достаточным для того, чтобы ФРС прекратила QT, а из механизма RRP будет выведено не менее $1 трлн, чтобы воспользоваться более высокими ставками по казначейским обязательствам. Такая комбинация, вероятно, приведет к тому, что к концу года темпы денежной инфляции в США станут положительными и начнется тенденция к росту кривой доходности в США.

Сэвилл, Стив

Saville, Steve

Один из самых объективных золотых комментаторов, его комментарии всегда очень высокого качества. "Мой подход - это смотреть на рынок "сверху вниз", то есть я сначала определяю общие рыночные тенденции, а затем использую комбинацию фундаментального и технического анализа, чтобы обнаружить конкретные акции, которые получат преимущества от этих тенденций", объясняет Стив.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.