Крис Мартенсон о том, как манипулируют рынком золота и почему в этом нет ничего страшного

- дата: 29 июля 2017 (источник от 28 марта 2012)

Автор: Крис Мартенсон (Chris Martenson)

Ценами на золото манипулируют (но это нормально)

Сторонники централизованного планирования и их представители активно манипулируют ценой золота. Главной жертвой при этом оказываются американские власти, потому что самые очевидные махинации происходят на открытом рынке золота в США. По большей части, в результате подобного «управления» золоту позволили расти, но не слишком быстро или слишком сильно.

Стоимость золота всегда представляла интерес для правительств и руководителей центральных банков. Причина достаточно проста: золото – это объективная мера, позволяющая определить, насколько хорошо или плохо управляются необеспеченные деньги.

Соответственно, когда бумажными деньгами управляют плохо, цена золота становится важным барометром. Именно поэтому наиболее вероятным кандидатом на «управление» является реальная цена золота. Или на «влияние». Или на «манипуляции». Как ни назови, все эти слова передают одно и то же намерение.

Кто-то, читая это, наверняка закатит глаза – они придерживаются догмы, что в управлении ценой золота нет никакого заговора.

Это интересное предположение, потому что оно сильно противоречит реальности. Это все равно, что считать, что казино в Вегасе не обладает статистическим преимуществом.

Мы могли бы провести немало времени в рассуждениях о том, каким образом продвигается и внедряется в массовое сознание догма о том, что «ценой золота не манипулируют», но мы не будем этим заниматься. Вместо этого мы просто отметим, что люди с подобным мнением – среди них можете оказаться и вы – реагируют на эту идею на примитивном уровне, часто испытывая сильные эмоции, такие как гнев или презрение, и даже страх.

Когда во время обсуждения идей проявляется сильная эмоциональная реакция, это обычно означает, что данные верования возникли не всерьез и не основаны ни на фактах, ни на логике. По опыту я понял, что когда кто-то выказывает пренебрежение или гнев, или враждебность, когда говорят о ценовой манипуляции, лучше всего просто сменить тему и продолжить разговор. Против столь глубоко укоренившегося понимания не действует никакая комбинация логики или фактов. Лучше подождать, пока какая-то новая улика не поставит эту догму под сомнение, позволив вновь поднять этот вопрос.

Вот очень интересный ребус для тех, кто мыслит непредвзято.

Логика управления ценой золота

В отличие от догм, мнения могут обсуждаться и даже меняться без прохождения через чащу эмоций. Они опираются на данные и идеи, которые можно анализировать осознанно и, таким образом, их проще менять.

Я придерживаюсь мнения, что ценой золота активно управляют и/или контролируют официально. На строго качественном уровне я так считаю, потому что если бы я как-нибудь оказался во главе денежной системы, основанной на сплошных тайнах, как при нашем нынешнем режиме необеспеченных денег, я бы считал активное управление ценой золота одной из моих основных задач.

Золото – это важный сигнальный механизм, а вся наша денежная система основана на доверии. Естественно, все и вся, что могло бы бросить тень сомнения на эту систему, по возможности контролируется.

Поясню: если бы золото резко подорожало до $5000 за унцию, люди обратили бы внимание на разнообразные трудные вопросы. Например: что не так с долларом? Мир рушится? Быстрый рост цены золота определенно заставит людей задуматься о нынешнем состоянии системы необеспеченных денег, а когда ваши деньги, по сути, основаны на доверии, это непростительный грех.

Вместо того, чтобы спрашивать «Почему вы думаете, что ценой золота управляют?» я спрашиваю «Почему вы думаете, что ценой золота не управляют?»

Регулируемые цены и сигналы

Помимо моего мнения о том, что наша система необеспеченных денег осуществляет управление ценой золота для власть имущих в рамках своих задач по выпуску валюты, вот ряд других фактов, имеющихся в нашем распоряжении:

- Количество денег регулируется

- Ссудный процент контролируется (через процентные ставки)

- Уровень процентных ставок доводится (искажается?) почти до нуля, а это значит, что склонность к риску и предпочтения риска смещаются к более высокому уровню

- Цены на нефть открыто регулируются, и время от времени осуществляются стратегические выбросы

- Цены продуктов и энергоносители контролируются как через прямые, так и через скрытые субсидии

- Официальная статистика (например, данные о ВВП, инфляции и занятости населения) полностью необъективна, фальсифицирована и отрегулирована, чтобы рисовать радужную картинку вместо более объективной версии, то есть эти представления также регулируются

Определенно, наибольшее влияние из всех этих усилий оказывает управление ссудным процентом. Оно лежит в основе всех последующих зол, в особенности включая поощрение дополнительного риска и неизбежного последующего неэффективного инвестирования.

Бернанке о заинтересованности Федерального Резерва в ситуации на фондовом рынке

В редакционном комментарии Wall Street Journal Бернанке (Bernanke) открыто заявил о том, что для многих уже было очевидно: Фед очень тщательно следит за фондовым рынком, потому что рост цен на акции существенно стимулирует потребительские расходы. То есть фондовый рынок - это сигнальное устройство, и Фед, конечно, полностью заинтересован в том, чтобы оно подавало правильные сигналы.

Если говорить еще более прямо, то Федеральный резерв хочет, чтобы фондовый рынок рос, вместо того, чтобы падать.

Вот как еще в 2010 году Бернанке рассуждал о последствиях КС-2 в колонке комментатора в Washington Post:

Данный подход улучшал финансовую ситуацию в прошлом и, похоже, будет столь же эффективен и сегодня. Когда инвесторы начали предчувствовать второй цикл, цены на акции выросли, а долгосрочные процентные ставки упали, Упрощение финансовых условий стимулирует экономический рост.

Например, снижение ставок по ипотеке сделает жилье более доступным и позволит большему числу домовладельцев рефинансировать свои займы. Падение ставок по корпоративным облигациям стимулирует инвестиции. А рост курса акций вызовет увеличение потребительского капитала и поможет повысить уверенность, которая также может активизировать расходы. Рост расходов приведет к увеличению доходов и прибылей, что, в рамках «круга благоразумия», обеспечит дальнейшее поддержание экономического роста.

Да, Вирджиния, Фед тщательно следит за ценами на акции. И он направляет свои усилия на обеспечение работы этого «круга благоразумия». Ничего удивительного.

Учитывая тот длинный список регулируемых цен и сигналов, охвативших буквально все благодаря влиянию ссудного процента, нам опять остается лишь задаваться вопросом, могло ли хоть что-то ускользнуть от внимания и усилий наших благонамеренных (но определенно введенных в заблуждение) главных плановиков.

На мой взгляд, золото попросту слишком важно, чтобы его бросили на произвол судьбы. Опыт показывает, что его и не бросали.

Данные в пользу ценовой манипуляции

Критики идеи ценового регулирования могут усмехнуться и спросить: «Если золотом манипулируют, как вы говорите, то как вы можете объяснить 590-процентный рост цены за последние 11 лет?»

Суть вопроса в том, что если золото регулируют или контролируют, вряд ли бы ему «позволили» настолько подорожать.

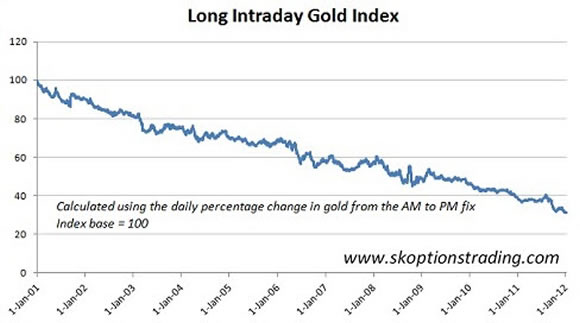

На вышеуказанном графике можно увидеть, что на протяжении трех последних лет золото демонстрировало устойчивый рост. Такое ощущение, как будто под ценой золота провели линию по линейке, и она редко отклонялась от заданной траектории.

Конечно, кто-то может возразить, что этих данных совершенно недостаточно для подтверждения идеи о махинациях с ценой золота, если только мы не намерены утверждать, что ей управляют, чтобы добиться прекрасного устойчивого роста (подобно тому, как в воздушный шарик закачивают воздух).

Вероятно, это справедливое замечание, однако этот довод не только полностью рассыпается в прах, но и поддерживает аргументы в пользу ценового подавления, если сравнить ценовой маневр золота на дневном и ночном рынках.

Обратите внимание, что если некто просто купил бы золото и держал его только на время открытия и закрытия дневного американского фиксинга, то при этом он потерял бы 70% своих вложений за тот же период времени, за который золото выросло в цене более чем на 500%.

Отличный материал автора этого графика Боба Кертли (Bob Kirtley) на русском см. здесь.

Как показано на графике выше, показатели удручающие. Например, возьмем гипотетический инвестиционный фонд для вложения в золото, открытый с капиталом в $100 млн в 2001 году, и используем его для покупки золота только по американской утренней фиксированной цене и продажи по вечерней фиксированной цене до настоящего времени. При этом у нас останется всего $31 млн, то есть меньше чем за десять лет мы потеряли 70%. За этот же период золото подорожало более чем на 590%.

Здесь пора задать простой вопрос: Как вышло, что актив, который подорожал на всех мировых рынках более чем на 500%, подешевел во время активных торгов на самом важном рынке (по объему) на 70%?

Торги – это игра с нулевым исходом, и на каждого победителя приходится проигравший. Кто же потерял столько денег на дневных рынках, действуя против прилива, поднявшего золотую лодку более чем на 500%? Как владельцев золота могли нести такие бесперебойные серии убытков в этот период?

В трейдинге есть такой принцип: как только тренд устанавливается, другие трейдеры видят его и либо едут на нем, либо уходят с дороги. То есть рано или поздно тренд прекращается, потому что слишком многие люди вошли в него, и его прибыльность сводится к нулю. Однако продажа золота на дневном рынке была беспроигрышным методом на протяжении почти всего десятилетия.

То, что золото настолько подешевело во время дневных торгов при общей тенденции к росту, попросту означает, что, скорее всего, металл стабильно дорожал на ночных торгах. Очевидно, так оно и было.

Мы с легкостью можем увидеть потрясающую разницу на графике, приведенном ниже. В нем сравниваются результаты простого вложения в духе «купить и держать» за последние десять лет и более активной (и мудрой) стратегии, заключающейся в коротких продажах золота в дневное время, а также в открытии длинных позиций на металл во время ночных сессий:

Эта стратегия сводит как дневные убытки и ночные прибыли в единый совокупный супер-доход, который за последнее десятилетие составил более 5000% с очень малым количеством перепадов, с легкостью превысив цену золота в десять раз.

Опять же, как могло случиться, что одна стратегия оказалась настолько надежной и беспроигрышной? Очень простое объяснение состоит в том, что некто, кого не волнуют потенциальные убытки, просто и надежно продает золото на дневных торгах.

Через некоторое время аспект положительной обратной связи при подобном поведении мог бы побудить других участников рынка присоединиться и продавать на дневных рынках. Однако даже если бы такое произошло, чтобы нейтрализовать эти позиции (к чему в итоге должны стремиться все торги), в конечном счете, пришлось бы купить их. А учитывая тот факт, что за этот временной промежуток золото подорожало более чем на 500%, вне дневной сессии делать это было бы небезопасно.

Так что вопрос остается прежним: Кто продает на этом рынке и насколько велики их позиции? Откровенно говоря, сколько золота в действительности осталось в Форт-Ноксе? Иными словами, что именно подразумевается под строкой «иные активы» стоимостью $180 миллиардов в балансовом листе Феда? Может быть, сильно обесценившиеся фьючерсные позиции на золото?

Ранее известные попытки манипулирования

Еще одна серьезная проблема, связанная с идеей о том, что золотом не манипулируют, состоит в том, что подобное мнение вынуждает нас допустить, что все ранее известные и доказанные попытки управлять ценой золота уже в прошлом.

Одно я знаю наверняка: если инструмент оказался эффективным – будь то тайные вливания ликвидности Федом или скупка ценных бумаг, обеспеченных ипотекой – к этому приему прибегают вновь и вновь, и в нарастающих объемах, если потребуется. То есть, от того, что работает, никогда не откажутся; пока инструмент не нужен, его просто откладывают в сторону.

Лучшее, что мы могли бы ответить на это – в настоящее время у золота действительно нет законного сигнального механизма, и поэтому к регулированию его цены не прибегают. Пока что…

Или, если мы полагаем, что золото в реальности выполняет важную сигнальную функцию, тогда намного сложнее утверждать, что «рынку» просто позволяют управлять его ценой.

Пример:

3 июня 1975 года председатель Федерального резерва Артур Бернс (Arthur Burns) отправил (президенту) Джеральду Форду (Gerald Ford) «Меморандум Президента», в числе секретных получателей которого состояли госсекретарь Генри Киссинджер (Henry Kissinger) и будущий председатель ФРС Алан Гринспен (Alan Greenspan), и где обсуждалось золото и его справедливая цена – тема, актуальность которой, несмотря на действия бывшего президента Никсона (Nixon), лишь возросла за четыре года после отказа от золотого стандарта в 1971 году.

В общих чертах, весь тезис Бернса посвящен равнозначности золота и денег, и, помимо всего прочего, указывает, что если Фед не будет контролировать эту ключевую взаимосвязь, то она «с легкостью сведет на нет наши усилия по контролю мировой ликвидности», а также «опасно предрешит форму нашей будущей финансовой системы».

Более того, далее в меморандуме обращается внимание на широкомасштабный уровень манипулирования ценой золота со стороны центральных банков даже после формальной отмены золотого стандарта. Проблема учета золота по справедливой рыночной цене: риск создания колоссального объема ликвидности, что в 1975 году «могло привести к увеличению номинальной стоимости резервов стран на $150 миллиардов».

Остается только задаваться вопросом, что произошло бы сегодня, если бы золоту позволили достичь справедливого ценового статуса. А угроза, по словам Бернса, состоит в следующем: «создание ликвидности такого чрезмерного объема будет всерьез угрожать, а, возможно, даже расстроит наши планы и намерения других благоразумных стран, направленные на обеспечение разумного контроля над инфляцией».

Если не считать наблюдения, что даже 34 года назад было крайне очевидно, что «колоссальный объем» ликвидности может привести к неконтролируемой инфляции, и Фед реально опасался такой возможности, лицемерие Феда подчеркивается тем, что когда дело доходит до затопления мира бумажными деньгами, только у Соединенных Штатов должно быть на это право.

Если бы цену золота не «контролировали», последствия денежно-кредитной политики каким-то образом вышли бы из-под непосредственного контроля финансовых бюрократов. Золото представляло угрозу для организации, которая стремится увеличить свою эффективность и власть. Чтобы покончить с битвой за контроль над ценой золота, нам придется допустить нечто, чего никогда не было в истории: добровольный отказ от бюрократической власти в пользу внешней силы.

Не стоит забывать также о Лондонском золотом пуле 1969 году и политике сильного доллара 1980-х, которые демонстрируют, что в прошлом цену золота официально отслеживали и контролировали ее, чтобы добиться желаемой процентной ставки или стабильного доллара.

Из Википедии:

Лондонский золотой пул являлся объединением золотых резервов группы из восьми центральных банков Соединенных Штатов и семи европейских стран, которые 1 ноября 1961 года приняли решение о сотрудничестве для поддержания Бреттон-вудской систем конвертируемых валют с фиксированным курсом и защиты цены золота на уровне $35 за унцию путем интервенций на лондонском рынке золота.

Центральные банки координировали усилия по продаже золота в целях нейтрализации скачков рыночной цены на золото, определяемой на лондонском фиксинге, скупая его в моменты ценовой слабости. Соединенные штаты предоставили 50% требуемого предложения золота для продажи. Система контроля цен успешно работала в течение шести лет, а затем перестала функционировать из-за того, что установленная цена золота была слишком низкой, произошли набеги на золото, американский доллар и британский фунт, а Франция решила выйти из пула. Он рухнул в марте 1968 года.

За мероприятиями Лондонского золотого пула последовала попытка подавить цену золота с помощью двухуровневой системы официального курса и операций на открытом рынке, но это золотое окно закрылось в 1971 году в связи с Никсон-шоком и привело к возникновению бычьего рынка золота, когда в 1980 году цена металла быстро выросла до $850.

Суть в том, что подавление цены золота в данный момент является историческим фактом и хорошо изучено. Так или иначе, я думаю, некоторые забыли об этой истории, и, как ни странно, считают, что сегодня вероятность подавления цены золота намного меньше, чем в прошлом. Я говорю «странно», потому что за последние несколько лет количество интервенций на открытом рынке существенно возросло, и можно предположить, что это смягчит возражения по поводу идеи о том, что золото также активно подвергается атакам.

Спрос и предложение

Итак, если цена золота подвергается махинациям – или влиянию, или контролю, если вы предпочитаете эти термины – и его цена надежно регулируется, тогда зачем его покупать? В некотором смысле, это связано с тем самым фактом, что золото остается предметом для официального беспокойства и секретности.

Законы спроса и предложения говорят нам, что все, что продается по цене ниже рыночной, будет пользоваться более высоким спросом. В случае с золотом мы можем подозревать, что его скупку стимулировала относительно низкая цена.

Среди тех, кому выгодна покупка золота по низкой цене, может оказаться любой и всякий, кто недавно приобрел металл. Частные и официальные покупки действительно были очень выгодными. В то время как мы с вами можем быть благодарны за недорогое золото, пополняя им свои активы, Индия и Китай также могут быть довольны на государственном уровне.

Если разрабатывается новый золотой стандарт, тогда победит тот, у кого на тот момент будет золото. Для любого народа официальные золотые резервы ЦБ являются всего лишь одним золотым запасом, которым владеют частные лица, представляющие других. В Индии всегда был динамичный рынок золота, и она входит в число самых активных потребителей металла. Золото приходит в Индию и, похоже, никогда не возвращается обратно.

Китай легализовал, а затем модернизировал рынок золота для своих граждан, и со временем продажи золота становились там все активней. Недавно Германия столкнулась с «внутренним призывом» репатриировать золото, которое в настоящее время хранится в сейфе Нью-йоркского Феда, что, вероятно, отражает убеждение, что вышеупомянутое золото будет в большей безопасности внутри страны, чем в США.

Учитывая пошатнувшее уверенность мошенничество с перезалогом, совершенное MF Global, некие предосторожности со стороны иностранцев относительно благонадежности США оправданы.

В общем и целом, вокруг золота наблюдается очень интересная игра, и я подозреваю, что некоторые маневры в ней мотивированы возможностью последующей повторной монетизации. Если это случится, подавление цены золота окажется самой досадной ошибкой, обеспечившей краткосрочное политическое и рыночное прикрытие для чрезмерного печатания денег и отказ от долгосрочных преимуществ в пользу тех, кто находится по другую сторону.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.