Кризис американских сбережений - объяснение

- дата: 28 декабря 2017 (источник от 7 декабря 2017)

Автор: Джефф Спросс (Jeff Spross)

Некоторые уверенны, что причина тому недисциплинированность людей и неумение копить. Сенатор США от штата Айова Чак Грассли (Chuck Grassley), например, сказал как-то, что американцы «бездумно тратят каждый заработанный доллар на выпивку, женщин или развлечения». Существует даже целое сообщество финансистов-любителей, утверждающих, что разбогатеть может каждый, просто многим не хватает силы воли.

Чепуха.

Неужели вы думаете, что люди вот так, разом, за какие-то 40 лет превратились в транжир? Конечно, нет. В чем же тогда проблема? Так в экономике же.

Вот вам три ключевых экономических фактора, существенно осложнивших жизнь американцев в последнее время.

1. Неизменный доход

Чтобы было что копить, надо сначала эти деньги заработать. Но с 1970-х гг почасовая оплата труда в США практически не растет.

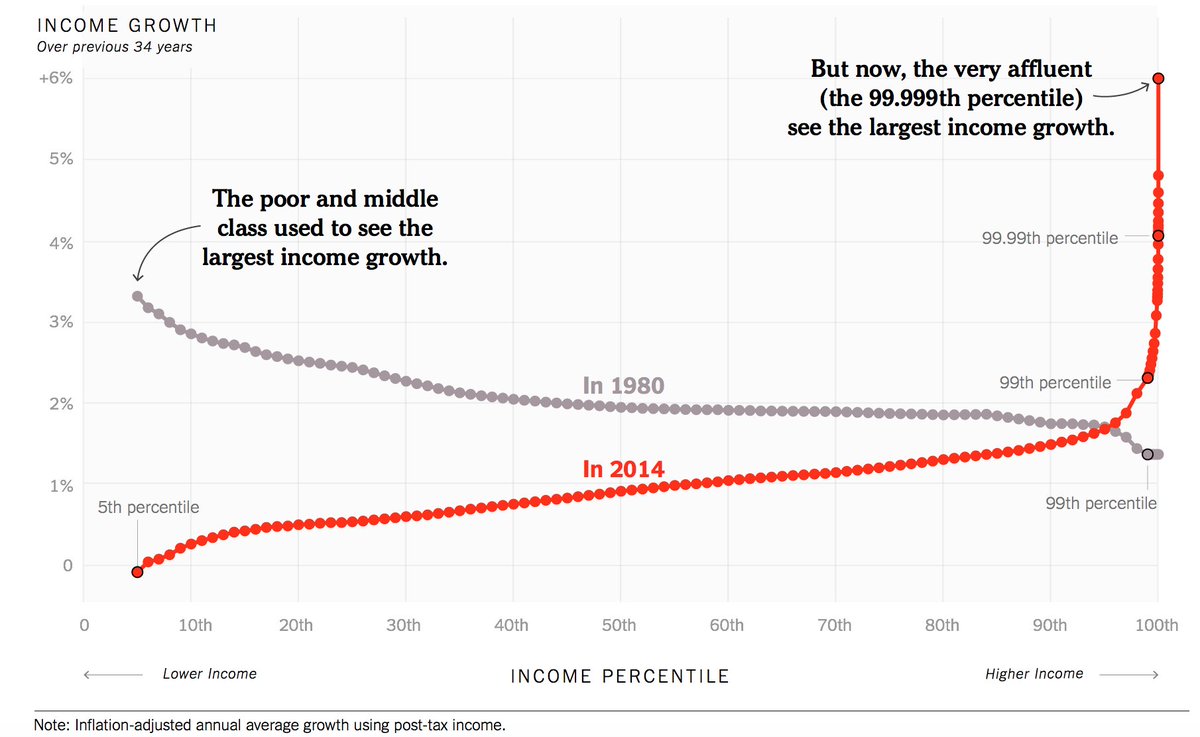

Посмотрите-ка на этот увлекательный график. Всего несколько десятилетий назад рост зарплат американцев с низким и средним уровнем дохода был самым большим в процентном соотношении, у богатых же самым низким. Сегодня все с точностью до наоборот: карманы богачей толстеют день ото дня, тогда как остальные застряли на месте.

Удивительно ли, что размер личных сбережений упал с 12% до 3%? У большинства попросту нет денег, чтобы откладывать.

2. Взлетевшие до небес цены

Зарплаты расти перестали, но цены на здравоохранение, дошкольное и среднее образование опережают инфляцию. То же самое происходит и с недвижимостью в тех районах, где еще можно найти работу (т.е. в больших городах) — цены на жилье и аренду поднялись выше крыши.

Большинство семей просто не могут взять и сократить расходы на образование детей, медицинское обслуживание или жилье. Их потребности уже давно устоялись, люди привыкли жить так, а не иначе. В результате оплата всех необходимых услуг неизбежно съедает изрядную часть семейного бюджета. С 1972 по 2005 г траты средней американской семьи на здравоохранение выросли на 74%. Ипотечные кредиты также увеличились на 76%, автомобильные — на 52%, дошкольное и школьное образование подорожало на 100%.

И хотя средний гражданин США зарабатывает сегодня больше, чем в 1972 г, его расходы на услуги и товары первой необходимости оставляют людей практически с пустыми карманами: $19,560 в 1972 г против $18,140 в 2005 г.

Сегодня доходы американцев практически не растут, но жизнь при этом постоянно дорожает.

3. Сбережения стали невыгодны

Смысл держать деньги в банке в том, что ты получаешь с них процент. Но на протяжении последних 35 лет процентные ставки по сберегательным вкладам неустанно катятся вниз. Как недавно напомнил мой коллега Мэтью Вальтер (Matthew Walther), раньше, оформляя вклад на 6 или 12 месяцев, люди зарабатывали 11-12% соответственно благодаря так называемым депозитным свидетельствам (ДС). Естественно, для прошлого поколения банки были золотой жилой.

Сегодня все по-другому. «Вклад по ДС сроком на 5 лет принесет вам к 2017 г колоссальную прибыль — целых 0.86%», — пишет Вальтер.

Как же так получилось?

По сути, процентные ставки зависят от совокупного спроса в экономике. Если большая часть рыночного потенциала не используется, то спрос на инвестиционный капитал значительно превосходит предложение. А под процентными ставками, как правило, понимают «стоимость» инвестиционного капитала. Если банки инвестируют в экономику с высоким спросом, то и за ваши деньги они платят достаточно высокий процент.

В то же самое время при высоком совокупном спросе компаниям нужны рабочие и тогда, конкурируя друг с другом, они предлагают более высокую заработную плату, стараясь привлечь как можно больше трудовых ресурсов. Все это может вылиться в повышение цен, но тогда появляется ФРС и поднимает процентные ставки с тем, чтобы удержать инфляцию под контролем.

С 1980 г Америка борется с хроническими дефицитом совокупного спроса.

Федеральное правительство может увеличить совокупный спрос либо через прямые государственные инвестиции, либо положив больше денег в карманы потребителей с помощью социальных программ. Но консервативный поворот в американском управлении, начавшийся с Рональда Рейгана (Ronald Reagan), положил конец всей этой истории. Кроме того, в 1980 г ФРС яростно взялась за борьбу с инфляцией: в результате процентные ставки взлетели до небес, став причиной сильнейшей рецессии и полного уничтожения рабочего класса. Профсоюзы распались, прекратился рост минимальной оплаты труда, и снизились налоги для богатых. А это значит, что беднякам и среднему классу достается намного меньше денег, чем богачам. И деньги бесполезно оседают на финансовых рынках вместо того, чтобы снова и снова возвращаться в экономику страны.

Все эти неудачные политические маневры способствуют продолжительному затиханию процентных ставок. Как вы, вероятно, теперь уже поняли, в таких условиях прекращается и рост доходов. Многие влиятельные экономисты хвалят этот период за низкую инфляцию, называя его эпохой «Великого успокоения». Хотя лучше было бы назвать его «Великим перманентным полуспадом». Низкое инфляционное давление идет рука об руку с низким ростом зарплат и низкими процентными ставками.

Разложив все по полочкам, снижение объемов личных сбережений в Америки уже не кажется чем-то мистическим. Наоборот, все вполне объяснимо.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.