Ник Колас об индийском храмовом золоте

- дата: 7 июня 2012 (источник от 16 мая 2012)

От Ника Коласа (Nic Colas) из ConvergEx,

Резюме: Индия известна исторически высоким уровнем спроса на золото на душу населения, особенно в преддверии фестивалей и свадебного сезона, пик которого наступает с октября по декабрь. Учитывая, что на эту страну приходится более четверти всего мирового рынка металла, она давно является лидером мирового спроса, хотя сейчас ее догоняет коллега по БРИК – Китай. Но недавние изменения в Индии заставили золотых жуков поволноваться – протест, бойкоты и предложение о введении налога на продажу золотых ювелирных украшений существенно снизили спрос в преддверии одного из самых прибыльных фестивалей в стране. С учетом падения мировых цен на золото более чем на 10% с февральского максимума в $1787,75, похоже, есть веская причина для беспокойства по поводу роли Индии в этом спаде. Но долгосрочный анализ индийского спроса, мировых цен на золото и глобального ВВП дал кое-какие удивительные результаты о связи страны с металлом. В то время как рост цен на золото и ВВП Индии, похоже, взаимосвязаны, как и индийский спрос и прирост мирового ВВП, увеличение спроса мало связано с ростом цены золота. Также и безудержная инфляция почти не играет роли в сокращении спроса на металл. Если эти соотношения сохранятся в 2012 году, инвесторы в золото смогут спать чуть спокойнее.

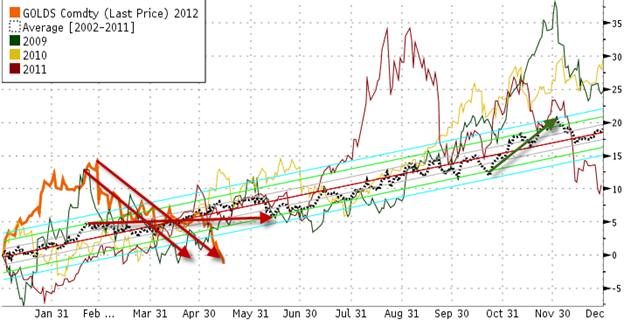

Сезонные показатели золота, скорректированные относительно тренда:

Примечание ZH: Мы провели небольшой анализ сезонных колебаний (график выше – черная пунктирная линия) и отметили три момента: 1) картина 2012 года (оранжевая линия) на данный момент очень напоминает ситуацию в 2009 году (зеленая линия), где самая глубокая точка падения пришлась приблизительно на этот же период; 2) скорректированный с учетом тенденции период с конца февраля по начало июня отмечен слабым рынком (красная стрелка на нисходящем канале); 3) скорректированный с учетом тренда период с середины октября по начало декабря отмечен очень сильным рынком

Примечание Ника: Недавняя статья в The New Yorker об удивительной находке в древнем индийском храме напомнила мне о золоте, Индийском субконтиненте и недавнем комментарии Чарли Мангера (Charlie Munger) о том, что «цивилизованные люди» покупают не драгметаллы, а финансовые активы вроде акций. На самом деле, золото недавно продемонстрировало свободное падение, так что я попросил Сару привести в порядок эти разрозненные мысли и посмотреть, куда они ведут. Ниже приводятся ее заметки о спросе на золото в Индии:

Летом 2011 года, в то время как американские политики ожесточенно обсуждали недавнее увеличение федерального долгового потолка, индийские власти столкнулись с прямо противоположной ситуацией: что делать с золотом на сумму $22 млрд и редкими драгоценными камнями, обнаруженными под храмом в южном штате Керала. Слухи о том, что храм Шри Падманабхасвами владеет кучей сокровищ, ходили на протяжении нескольких веков, ведь подношения богам делались на протяжении многих столетий. Но подтверждение они получили только после того, как бывший сотрудник индийской полицейской службы направил петицию в Верховный суд страны, чтобы открыть храм с целью обеспечения «прозрачности управления Трастом», который контролирует финансы храма. Обнаруженные богатства, стоимость которых превышает годовой бюджет образовательной отрасли целой страны, в данный момент пребывают в подвешенном состоянии, пока за обладание им борются две стороны. Представители Королевской семьи Траванкор (Travancore), на которой с 18-го века лежала обязанность по содержанию храма, утверждают, что сокровища принадлежат богам, коим они и были преподнесены – и многие индусы в регионе поддерживают эту точку зрения. Другие считают, что клад нужно раздать беднякам; что $22 миллиарда (и эта сумма может существенно увеличиться) потенциально могут кормить, обеспечивать одеждой и жильем всех жителей региона на протяжении нескольких лет. Окончательное решение остается за Верховным судом Индии, который уже направил два десятка полицейских на круглосуточную охрану храма. На всякий случай.

Сокровища стоимостью $22 миллиарда, найденные в штате Керала, мягко говоря, ошарашивают, но они не составляют и половины от $46,4 миллиардов, потраченных на золото индусами в 2011 году. И в то время как вы, вероятно, читали о западных центральных банках, китайских гражданах и десятках других покупателей желтого металла, по потреблению золота Индия, по сути, превосходит любую другую страну на планете:

- По статистике Всемирного золотого совета, в 2011 году Индия была явным лидером мирового спроса на золото, на нее приходилось 27,1% рынка.

- 61% этих расходов ушло на ювелирные изделия, в то время как 39% было потрачено на монеты, слитки и другие инвестиции.

- Это соотношение сужалось на протяжении нескольких лет: в 2006 году на ювелирные изделия приходилось 73%, 27% - на прочие инвестиции.

- Однако Китай постепенно наступает на пятки, захватив 22,3% мирового рынка золота. 67% этого объема приходилось на украшения, 33% - на прочие инвестиции.

- Золотые ETF-ы появились в Индии в 2007 году, и семь подобных фондов, предлагаемых индийским гражданам, сегодня управляют активами на сумму в $1,9 миллиарда.

- После Индии и Китая следуют США, на долю которых приходится существенно меньшая часть мирового спроса – 5,7%.

Очевидно, что вместе Индия и Китай жизненно важны для мировой торговли золотом, потому что на них приходится почти половина всего мирового спроса.

В сущности, как мы демонстрируем на графиках, приведенных выше и ниже, и нескольких наблюдениях ниже, торговля золотом является эффективной заменой индийского экономического роста, и спрос в обеих странах строго связан с увеличением мирового ВВП.

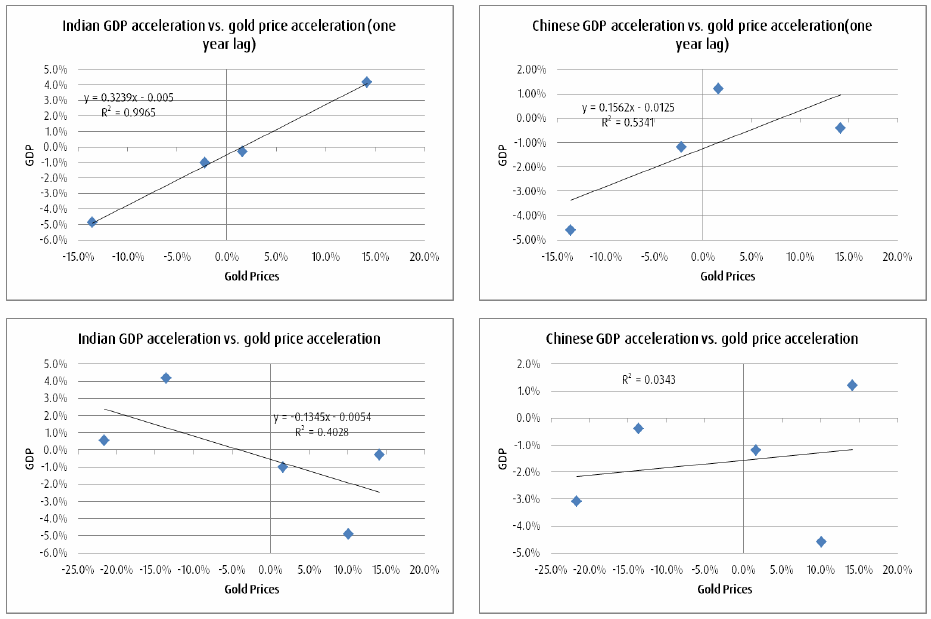

- Годовой прирост или замедление роста ВВП имеет обратную корреляцию на уровне 0,4 с приростом или снижением цен на золото. Иными словами, когда цены на золото вырастут сильнее, чем годом ранее, скорее всего, в тот же год рост индийского ВВП замедлится. В качестве исходного материала для этого сравнения мы использовали показатели последних шести лет, охватив и панику финансового кризиса в западных экономиках, и уровни прироста волатильного ВВП Индии на 6-10% за рассматриваемый период.

- С другой стороны, рост китайской экономики практически не связан с ценами на золото, притом, что коэффициент детерминации R² составил 0,03 за этот же период. Очевидно, Индия намного сильнее зависит от изменения цены золота, чем ее восточные соседи.

- Когда та же корреляция запаздывает на один год – например, в 2011 году рост цены золота совпал с ростом ВВП – соотношение практически идеально: 0,9965. Так что если индийская экономика выросла в 2011 году, то с вероятностью можно ожидать, что цена золота последует ее примеру в 2012 году, и наоборот. В Китае это соотношение намного слабее и составляет 0,53, но все же имеет большое значение для экономического анализа с одной переменной.

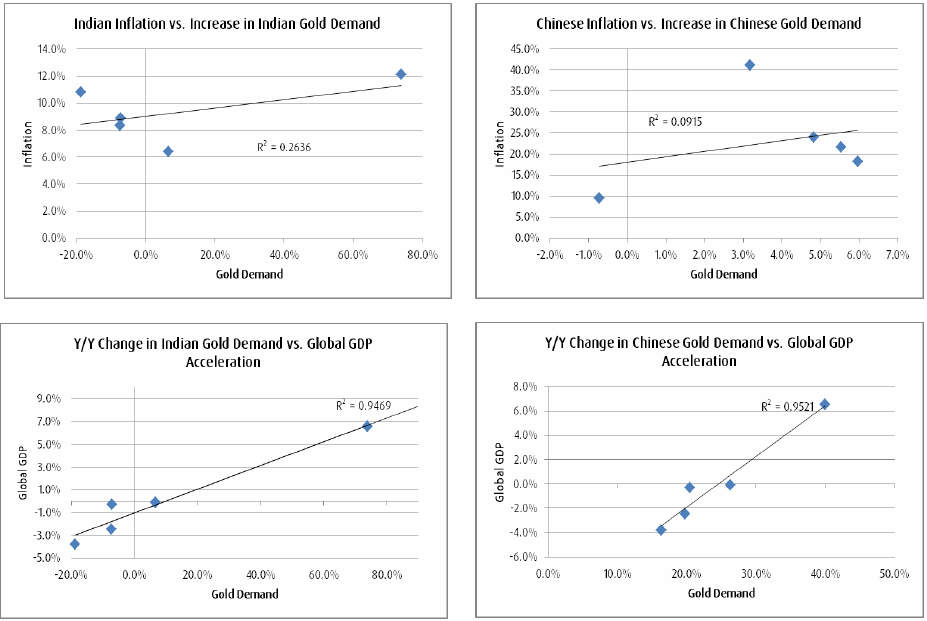

- Ежегодное увеличение и сокращение спроса на золото в Китае и Индии также почти идеально соотносится с годовым приростом мирового ВВП: 0,94 и 0,95 соответственно. По большому счету, когда спрос в этих двух странах падает, исходя из этой корреляции, можно также отметить также и снижение мирового ВВП.

Принимая во внимание эти данные, можно понять беспокойство поклонников желтого металла по поводу того, что на данный момент в этом году спрос на золото в Индии не настолько высок, как ожидалось. Часть замедления связана с прекращением работы продавцов золота, которые закрывали магазины на 20 дней в конце марта в рамках протеста против повышения акцизного сбора с продажи золотых ювелирных изделий и удвоение ввозных пошлин на металл до 4%. И хотя вопрос об акцизе на сегодняшний день снят с повестки дня, по данным анализа Bombay Bullion Association, объемы продаж у торговцев золотом сократились на 50% по сравнению с этим же периодом годом ранее перед самым фестивалем Акшая Трития в конце апреля, когда продажи золота традиционно высоки. По словам некоторых аналитиков, отчасти этот спад можно отнести на счет увеличения инфляции: при 7,18-процентном уровне на данный момент в 2012 году рупия ослабела на 8% в долларовом соотношении, и поэтому являются убывающим источником покупок золота, которые рассчитываются в долларах.

Но есть ряд причин для отсутствия пессимизма по поводу цен на золото даже с учетом недавнего падения спроса в Индии:

- Цены на золото в значительной степени коррелируются с долларом США – сильный доллар негативно сказывается на спросе на металл по всему миру из-за роста цен на местах. Индийская рупия стала жертвой глобальной “risk off” trade за последние несколько недель, упав до 54:1 к доллару впервые с декабря. В то же время Резервный банк Индии, по имеющимся данным, провел ряд интервенций на валютном рынке в поддержку рупии. И в то время как мы не хотим брать за основу инвестиционного анализа контррыночные меры в рамках деятельности какого-либо центрального банка, в данном случае ставки для индийского ЦБ очень высоки. Индия, знаете ли, располагает очень малым количеством энергоресурсов и вынуждена импортировать большую часть своей нефти – по некоторым подсчетам, 80% - из-за границы. Поэтому сильная рупия имеет огромное значение для продолжительного экономического роста, а данная динамика оказывает побочный положительный эффект на спрос на золото в Индии.

- Китай с лихвой восполняет эту потерю. Индийский спрос сократился на -7,2% в 2011 году – с 1006,3 тонн в 2010 году до 933,4 тонн. Китайский спрос вырос на 21,7% м 666,8 тонн до 811,2. Чистый прирост составил 71,5 тонн. С учетом годового 22,9-процентного увеличения спроса с 2006 года существует возможность, что Китай может обскакать Индию в качестве крупнейшего мирового покупателя золота в течение нескольких следующих лет.

Если верить нашей корреляции индийского ВВП, то есть даже причины для оптимизма. По прогнозам МВФ, индийская экономика сократится на -0,9% с 7,8% в 2011 году до 6,9% в этом году. Если мы подставим это 0,9-процентное снижение в формулу сравнения изменения годового прироста индийского ВВП и роста цены золота, то окажется, что в 2012 году цены на золото могут в действительности вырасти еще на 2,8% - это означает, что к их увеличению на 27,2% с прошлого года могут добавиться 2,8%, что приведет к их 30-процентному возрастанию. На основании вчерашних цен закрытия металл будет стоить $2022,15 – немногим больше отметки в $2000, которую предсказывают некоторые аналитики.

Мысль о том, что спад уровня производительности индийской экономики вызовет увеличение местного спроса, не настолько извращенная, как может показаться. Интерес к золоту вызван, по большей части, его ценностью в качестве сохранения капитала. Хранилища индийского храма, с которого мы начали эту статью, были полны не долговых расписок от римских трейдеров или акций старой Ост-Индской Компании. Это хорошие новости для индуистских богов, которые первыми получили эти дары, а также и для их современных последователей, которые могут нажиться на вековых подношениях. Золото сохраняет свою ценность в течение длительных периодов времени, и на данный момент ни одна страна мира не имеет лучшего хрестоматийного примера этому, чем Индия. Так что даже если тамошняя экономика замедлится в 2012 году, возникшая неопределенность не подразумевает снижение спроса на золото. Она даже может помочь.

В то время как ничто из этого не гарантирует, что золото ожидает некий быстрый подъем до $2 тысяч, особенно с учетом всех остальных факторов, влияющих на цены, я думаю, можно с уверенностью сказать, что предполагаемое снижение спроса не должно вызывать особенного беспокойства. Китай становится критически важным потребителем золота на мировой арене, и может даже обогнать Индию в этом году, если данная тенденция сохранится. Эта страна с лихвой компенсирует спад спроса у ее юго-восточного партнера, и помогла стимулировать мировое потребление в тот момент, когда многие другие страны выходят из игры. США купили на 42% меньше золота, чем в 2006 году. Так что когда дело дойдет до падения цен на золото, не стоит винить Индию. В конечном счете, сезон свадеб пока не наступил…

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.