Новый золотой пул в Банке международных расчетов в Базеле, Швейцария: часть вторая – пул против золота за нефть - большое расследование

- дата: 17 апреля 2022 (источник от 23 мая 2017)

Настоящая статья является второй частью из двух. См. первую часть на Goldenfront здесь. В данной серии мы фокусируемся на тайных переговорах и встречах влиятельнейших центральных банкиров мира в конце 1979 г. и в 1980 г. в попытках создать золотой пул центральных банков для контроля и манипулирования свободно-рыночной ценой на золото. Центром встреч был Банк международных расчетов (БМР) (Bank for International Settlements (BIS)) в Базеле, Швейцария.

Вторая часть продолжает первую и начинается с рассмотрения развития переговоров по золотому пулу БМР в январе 1980 г., когда цена золота в американских долларах за три недели взлетела более чем на 60% и достигла рекордных на тот момент $850 за унцию. Далее мы рассмотрим, как развивались переговоры с участием центральных банков до конца 1980 г. и в 1981 г., когда ключевые центральные банкиры высшего уровня продолжали призывать к вмешательству в золотой рынок.

В настоящей статье также рассматриваются свидетельства того, как участвовавшие в переговорах центральные банкиры начали отстаивать обмены золота на нефть между Западом и Саудовской Аравией, вследствие чего арабы получили бы реальные богатства (золото) в обмен на нефть для Запада и одновременное сдерживание цены на золото.

Резюме первой части

Первая статья серии, «Новый золотой пул в БМР в Базеле, Швейцария: Часть 1» (New Gold Pool at the BIS Basle, Switzerland: Part 1), опубликованная 16 мая, фокусировалась на развитии событий в конце 1979 г. и, среди прочего, показала, что:

- В конце 1979 г. в офисе председателя и президента БМР Елле Зейлстры (Jelle Zijlstra) в Базеле, Швейцария, прошел ряд встреч управляющих влиятельнейших центральных банков мира. Целью встреч было обсуждение создания консорциума центральных банков для управления закулисным золотым пулом и манипулирования ценой золота. Заметьте, что это происходило спустя более чем 11 лет после распада Лондонского золотого пула в марте 1968 г.

- На ежегодной конференции Международного валютного фонда (МВФ) в Белграде в начале октября 1979 г. делегация представителей финансовых органов США в лице Пола Волкера (Paul Volcker), Уильяма Миллера (William Miller), Тони Соломона (Tony Solomon) и Генри Уоллича (Henry Wallich) встретилась с Фрицем Лойтвилером (Fritz Leutwiler), председателем Национального банка Швейцарии, чтобы обсудить предложение о запуске совместной операции центральных банков по продаже золота.

- Во время переговоров в БМР и различных других встреч центральных банкиров Зейлстра, президент БМР до конца 1981 г., и Лойтвилер, ставший президентом БМР в январе 1982 г., активно поддерживали запуск нового совместного золотого пула центральных банков для манипулирования ценой на золото.

- Картель производителей нефти ОПЕК (OPEC) в то время был «все больше обеспокоен тем, что золото обгоняет нефть», но Аль-Курайши (Al Quraishi), управляющий Агентства денежного обращения Саудовской Аравии (Saudi Arabian Monetary Agency (SAMA)), заверил, что саудовцы «не будут раскачивать лодку» и не станут покупать золото на рынке в случае запуска нового золотого пула. Тем не менее Аль-Курайши и SAMA желали «диверсифицировать» реинвестирование саудовских доходов с нефти в золото.

- Банк Англии в октябре 1979 г. получил информацию рыночной разведки о том, что «США планируют продать 10 млн унций золота в четырех необъявленных операциях» до конца 1979 г., чтобы «задобрить саудовцев».

- Тогдашний специалист Банка Англии по валюте и золоту Джон Сангстер (John Sangster) считал, что «необходимо сломать психологию типа «рынок может двигаться только в одну сторону – вверх».

- Сангстер также придерживался мнения, что «вопрос стоит не о перманентной стабилизации цены на золото, а всего лишь о сдерживании ее в целевой области в критический период», и называл это «операцией по сглаживанию».

- Встреча для обсуждения нового закулисного золотого пула прошла в офисе Зейлстры в БМР в понедельник, 12 ноября 1979 г., и на ней (помимо самого Елле Зейлстры) присутствовали управляющий Банка Англии Гордон Ричардсон (Gordon Richardson), управляющий Национального банка Бельгии Сесил де Стрикер (Cecilde Strycker), председатель Национального банка Швейцарии Фриц Лойтвилер, управляющий Банка Франции Бернар Клапье (Bernard Clappier) и президент Бундесбанка Отмар Эммингер (Otmar Emminger).

- Следующая встреча по новому золотому пулу состоялась в офисе Зейлстры в БМР в понедельник, 10 декабря 1979 г., и на ней присутствовали Зейлстра, Кит МакМахон (Kit McMahon) от Банка Англии, старый президент Бундесбанка Отмар Эммингер и новый президент Бундесбанка Карл Отто Поль (Karl Otto Pöhl), новый управляющий Банка Франции де ла Женье (de la Genière), управляющий бельгийского центрального банка де Стрикер, председатель Национального банка Швейцарии Лойтвилер и генеральный менеджер БМР Рене Ларр (Rene Larre).

- На декабрьской встрече, где председательствовал генеральный менеджер БМР Рене Ларр, также стало известно, что «европейские центральные банки будут намереваться со временем выкупить проданное золото», что для финансирования золотого пула можно сначала провести закупку золота, чтобы создать запас физического золота для операций по продаже, и что, по словам МакМахона, «если все будет идти по схеме БМР, то публичность не будет обязательной или желательной».

- Согласно подробному отчету о встрече БМР 10 декабря, написанному Китом МакМахоном для управляющего Банка Англии Гордона Ричардсона, предложенный новый золотой пул, среди прочего, будет продавать золото «только при относительно сильном золоте и относительно слабом долларе и [покупать] только при обратных условиях».

- На встрече 10 декабря 1979 г. в БМР Бундесбанк был против золотого пула в связи с тем, что его президент назвал сопротивлением Совета Бундесбанка. Тем не менее Сангстер считал, что Бундесбанк, главным образом, выступает против золотого пула тактически, чтобы заставить Федеральную резервную систему (ФРС) США решить проблемы слабого доллара и высокой инфляции.

- Банк Франции поддерживал схему золотого пула до октября 1979 г., но на встрече 10 декабря тоже оказался против из-за того, что его управляющий де ла Женье описал как «политические риски… продажи французского золота» при посредничестве золотого пула. Тем не менее Сангстер также считал, что Банк Франции скорее тактически поддерживал немцев, чтобы надавить на ФРС и заставить ее сначала решить проблемы с инфляцией.

Как и в первой части, в настоящей статье цитируется ряд внутренних документов Банка Англии. Данные документы предоставляют уникальную карту развития закулисных переговоров в БМР и образа мышления участвовавших в них и поддерживавших их руководителей Банка Англии. Документы приводятся синим курсивом, с выделением жирным шрифтом и подчеркиванием там, где это уместно.

Встреча по золотому пулу в БМР в январе 1980 г.

После встречи по золотому пулу в офисе Зейлстры в штаб-квартире БМР 10 декабря 1979 г. управляющие центральных банков встретились в БМР в Базеле 7 января 1980 г. во время ежемесячного «базельского уик-энда». Послеобеденная цена Лондонского золотого фиксинга 10 декабря 1979 г. составляла $431, но к 4 января 1980 г. она уже поднялась на 36% и достигла $588.

Цена на золото в долларах США с сентября 1979 г. по апрель 1980 г.

Золото в долларах США

Открытие; Минимум; Максимум; Закрытие

1 день; 1 неделя; 1 месяц; От начала года; 1 год; 3 года; Максимум; Выбрать

С 01.09.1979 по 30.04.1980

22 января 1980 г.

Октябрь, Ноябрь, Декабрь, 1980, Февраль, Март, Апрель

Время по сингапурской часовой зоне (SGT)

В рамках подготовки к январской встрече по предложенному золотому пулу Джон Сангстер, специалист Банка Англии по валюте и золоту, написал документ под грифом «СЕКРЕТНО» для личного секретаря управляющего (Governor’s Private Secretary (G.P.S.)), а также для исполнительного директора Банка Англии Кита МакМахона. Управляющим Банка Англии в то время был Гордон Ричардсон.

Напомним, что Кристофер Уилльям Мак Махон (Christopher William McMahon), известный как «Кит» МакМахон, 1 марта 1980 г. стал заместителем управляющего Банка Англии, сменив Джаспера Холлома (Jasper Hollom). До этого в 1970-80 гг. МакМахон был исполнительным директором Банка Англии. МакМахон подписывал внутренние меморандумы Банка Англии инициалами «CWM», означающими Кристофер Уильям МакМахон. МакМахон ушел из Банка Англии в 1986 г., чтобы занять должность главного управляющего и заместителя председателя Midland Bank. В 1992 г. Midland Bank перешел во владение HSBC.

Гордон Ричардсон был управляющим Банка Англии в 1973-83 гг. До этого в 1967-73 гг. он был неисполнительным директором Банка Англии. Ричардсон был председателем J. Henry Schroder Wagg в 1962-72 гг. и председателем Schroders в 1966-73 гг. После ухода из Банка Англии Ричардсон стал директором Saudi International Bank в Лондоне. Он также возглавлял влиятельную лоббистскую группу центральных банков G30 («Группа тридцати») и был председателем Morgan Stanley International.

Полное имя Джона Сангстера – Джон Лэйнг Сангстер (John Laing Sangster), поэтому он подписывал внутренние меморандумы и аналитику Банка Англии инициалами «JLS».

G10 плюс Швейцария

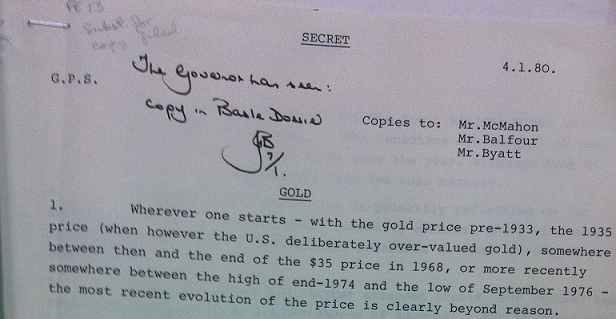

Секретный меморандум от Сангстера МакМахону и Ричардсону был написан в пятницу, 4 января 1980 г., когда послеобеденная цена золотого фиксинга составила $588 за унцию. В меморандуме затрагивается поведение цены на золото и обсуждается потенциальное совместное вмешательство центральных банков в золотой рынок. Вверху документа имеется рукописное примечание: «Управляющий прочел; копия для базельского досье. JB 7/1». JB – это Джон Балфур (John Balfour), тогдашний замещающий директор Банка Англии в БМР, также получивший копию документа.

Меморандум состоит из 6 пронумерованных параграфов, причем наиболее интересны параграфы 5 и 6:

СЕКРЕТНО

4.1.80

G.P.S.

Копии: г-ну МакМахону, г-ну Балфуру, г-ну Байетту (Byatt)

ЗОЛОТО

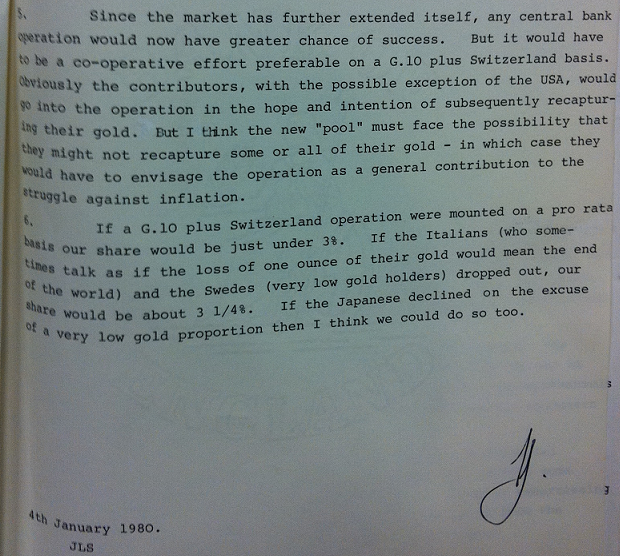

5. Поскольку рынок еще больше расширился, у любой операции центральных банков теперь больше шансов на успех. Но нужны совместные действия, предпочтительно в формате «G10 плюс Швейцария». Очевидно, что участники, за возможным исключением США, присоединятся к операции в надежде и с намерением со временем вернуть свое золото. Но я считаю, что новый «пул» должен принять возможность того, что как минимум часть золота может не получиться вернуть, – и тогда операцию следует рассматривать как общий вклад в борьбу с инфляцией.

6. Если операция G10 и Швейцарии будет проводиться на пропорциональной основе, то наша доля составит чуть меньше 3%. Если итальянцы (иногда говорящие так, будто потеря одной унции их золота будет означать конец света) и шведы (имеющие очень мало золота) откажутся от участия, то наша доля составит примерно 3 1/4%. Если японцы откажутся под предлогом очень малой пропорции золота, то, я думаю, можем отказаться и мы.

4 января 1980 г.

JLS

1. Какую бы точку отсчета ни выбрать – цену золота до 1933 г., цену 1935 г. (когда, однако, США преднамеренно переоценили золото), период с тех пор и до конца цены $35 в 1968 г. или промежуток между максимумом конца 1974 г. и минимумом сентября 1976 г., – недавнее поведение цены явно расходится со здравым смыслом.

Упомянутая Сангстером G10 – это группа 10 ведущих индустриализированных стран: США, Великобритания, Франция, ФРГ, Нидерланды, Бельгия, Италия, Канада, Швеция и Япония. «Группа десяти» сформировалась в 1962 г., когда эти 10 стран подписали Генеральное соглашение о займах (General Arrangements to Borrow (GAB)) МВФ. В 1964 г. к GAB присоединилась Швейцария, но название осталось G10. «Группа десяти» в декабре 1971 г. также подписала Смитсоновское соглашение, предполагавшее привязку валют стран-участниц к доллару США.

Как, должно быть, помнят читатели, знакомые с первой частью, центральные банки этих 11 стран либо выступали за переговоры по вмешательству в золотой рынок в конце 1979 г. (США), либо присутствовали на встречах по золотому пулу в БМР в ноябре и декабре 1979 г. (Швейцария, ФРГ, Франция, Нидерланды, Бельгия), либо должны были стать участниками консультаций после декабрьской встречи. В декабре 1979 г.:

«В конце встречи Лойтвилер сказал, что он свяжется с канадцами и японцами, чтобы увидеть, что они думают об этой идее, а Зейлстра поговорит с итальянцами. Все пообещали дополнительно подумать и дать ответ в январе».

О шведах упоминаний нет, но, судя по вышеприведенному комментарию Сангстера, шведы имели «очень мало золота».

Как и в случае встречи по золотому пулу 12 ноября 1979 г., в открытом доступе нет протокола встречи 7 января 1980 г., и офис Архива БМР утверждает, что у него такого протокола тоже нет. На запрос о протоколе встречи 7 января 1980 г. Архив БМР ответил уклончиво, исказив суть вопроса:

«Золотой пул был закрыт в конце 1968 г., поэтому, наверное, вы имеете в виду заседания Комитета по золоту и валюте. У нас есть некоторые протоколы таких заседаний, но, к сожалению, не за запрашиваемый вами период».

Тем не менее отчет по январской встрече управляющих в БМР по золоту написал корреспондент LondonTimes Питер Норман (Peter Norman), находившийся в тот день в Базеле для освещения «базельского уик-энда». В статье «Банкиры исключают продажу резервов для сдерживания золотой лихорадки» (Bankers Rule Out Sale of Reserves to Hold Back Rush into Gold) за понедельник, 7 января 1980 г. (когда при закрытии торгов цена золота составила $634), Норман писал:

«Управляющие западных центральных банков сегодня исключили какие-либо согласованные продажи золота из резервов для усмирения спекулятивного вливания средств в этот металл на мировых рынках драгоценных металлов.

Идея, неоднократно предлагавшаяся в последние несколько месяцев Фрицем Лойтвилером, президентом Национального банка Швейцарии, провалилась, когда стало очевидно, что она не получит поддержки Федерального банка ФРГ и Банка Франции. Поскольку золотые резервы этих центральных банков занимают соответственно второе и третье место в западном мире, их согласие было важнейшим условием для запуска согласованных продаж».

«Судя по всему, вчера здесь, на ежемесячной встрече центральных банкиров, подробно обсуждались колебания рынков золота».

«За решением не вводить программу согласованных продаж золота стоит надежда на то, что спекулятивная лихорадка последних дней утихнет и цена резко упадет сама по себе, что станет для спекулянтов полезным шоком.

Существует также трезвое мнение, что никто не знает, сколько золота понадобится влить в рынок, чтобы достичь желаемого результата».

Норман говорит лишь о «продажах золота», а не о золотом пуле, потому что о переговорах по золотому пулу в то время не было широко известно. Упоминание в отчете London Times за январь 1980 г. о том, что западногерманские и французские центральные банкиры по-прежнему против запуска операции по вмешательству в рынок золота, согласуется с взглядами, приписывавшимися Бундесбанку и Банку Франции во время встречи в БМР в декабре 1979 г.

Встреча G5 по золоту – Вашингтон

Но на этом переговоры о вмешательстве в золотой рынок не прекратились, потому что ровно через неделю, в понедельник, 14 января, в Вашингтоне, округ Колумбия, прошла тайная встреча заместителей министров финансов G5 для обсуждения плана совместных продаж золота центральными банками. В 1970-х под G5 («Группой пяти») имели в виду пять крупнейших на то время экономик мира, т. е. США, Великобританию, Японию, ФРГ и Францию.

Отчет об этой встрече был напечатан в New York Times под заголовком «Обсуждение согласованных продаж золота» (Concerted Gold Sales Discussed) и достиг Вашингтона в среду, 16 января 1980 г., когда при закрытии послеобеденных торгов цена золота составила $760:

«Возможность согласованных продаж золота центральными банками ведущих промышленных стран обсуждалась на тайной встрече в Вашингтоне в прошедший понедельник заместителями министров финансов США, ФРГ, Франции, Великобритании и Японии.

Казначейство США, подтвердив просочившиеся сообщения о встрече, заявило, что обсуждение не ограничивалось золотом, а охватывало «широкий спектр» международных денежных вопросов.

Согласно европейским источникам, пока консенсуса по продажам золота не достигнуто, так как Франция и Германия против, а США, Великобритания и Япония за, но с разной степенью энтузиазма».

Как и в отчете London Times за 7 января, в статье New York Times за 16 января говорится не о тайных переговорах по золотому пулу, а о продажах золота. NewYorkTimes также отмечает несговорчивость немцев и французов в вопросе совместного вмешательства в рынок золота.

В четверг, 17 января 1980 г., London Times также прокомментировали тайную вашингтонскую встречу в статье «Золото по $755 после самого большого скачка за всю историю» (Gold at $755 after biggest jump ever), где говорится, что на встрече «председательствовал Энтони Соломон (Anthony Solomon), заместитель министра финансов США по валютным вопросам», и что «очевидно, все участники встречи согласились, что рынки золота всецело управляются политическими факторами, и что в каких-либо продажах золота центральными банками мало смысла».

Отчет Сангстера о встрече G5 по золоту

На следующий день после выхода статьи London Times, в пятницу, 18 января, когда цена золота при закрытии торгов в Лондоне составила $835 за унцию, Джон Сангстер отправил конфиденциальный меморандум Киту МакМахону и управляющему Банка Англии Гордону Ричардсону с комментариями о «сводках G5 по золоту», т. е. о переговорах по золоту в Вашингтоне при участии США, Великобритании, Франции, ФРГ и Японии. Меморандум Сангстера был следующим:

Конфиденциально

18.1.80

Г-НУ МАКМАХОНУ

Копии: г-ну Кирбиширу (Kirbyshire), г-ну Байетту, личному секретарю управляющего

Некоторые заметки о сводках G5 по золоту.

1. Хотя ранее рост цены золота явно определял слабость доллара, после нового года доллар отвязался от золота.

2. Тем не менее золото влияет на рост цен на другие товары. Конечно, этот рост отчасти связан с нарастанием международной напряженности, но стремительный рост золота явно обострил ситуацию.

3. Поскольку сейчас главным фактором на золотом рынке является международная напряженность, любые действия центральных банков, вероятно, будут неэффективными.

4. Однако если напряжение ослабится, действия центральных банков не обязательно будут бесполезными. Тогда у них будет больше шансов на успех, и они могут помочь дополнительно охладить инфляционную среду.

5. Я с подозрительностью отношусь к тезису о том, что любой будущий золотой пул должен начинаться с покупок. Когда цена начнет расти, возникнет очень сильное побуждение, и многие могут представить аргументы против продаж.

6. Все это говорит о том, что единственная хорошая политика для центральных банков – опасаться продавать, но надеяться на покупку в следующей медвежьей фазе. Возможно, это реалистично, но не очень удовлетворительно.

18 января 1980 г.

(Продиктовано JLS и отправлено в его отсутствие)

Под упомянутой в вышеприведенной записке Сангстера «международной напряженностью», скорее всего, имеется в виду вторжение СССР в Афганистан в 1979 г. и кризис в связи с захватом заложников в Иране, начавшийся в ноябре 1979 г.

Хотя из «заметок о сводках G5 по золоту» Сангстера от 18 января 1980 г. может сложиться впечатление, что тема вмешательства в рынок золота на время была закрыта, Фрицу Лойтвилеру, председателю Национального банка Швейцарии, никто об этом не говорил, потому что спустя менее чем 2 недели Лойтвилер снова призывал к «вмешательству центральных банков в рынок золота».

Лойтвилер из Национального банка Швейцарии

Согласно статье Питера Нормана в Times под заголовком «Швейцарцы призывают банки подавить цену на золото» (Swiss call for banks to dampen gold price) от 31 января 1980 г., когда цена золота при закрытии торгов составила $653:

«Д-р Фриц Лойтвилер, президент Национального банка Швейцарии, снова выступил за вмешательство центральных банков в рынок золота для укрощения необузданного поведения цены.

В сегодняшнем выпуске западногерманского делового ежедневника Handelsblatt приводится цитата д-ра Лойтвилера о том, что центральные банки должны взять под контроль цену на золото, чтобы демпфировать инфляционные ожидания и предотвратить распространение спекуляции с золотого рынка на валютные рынки».

«Остается загадкой, что в этот раз заставило д-ра Лойтвилера поднять вопрос о вмешательстве центральных банков в золото. Ни он, ни его пресс-секретарь не прокомментировали это сегодня в Цюрихе».

«Он выступал за вмешательство центральных банков в рынок золота и раньше, на встрече МВФ в Белграде прошлой осенью и выступая перед иностранными журналистами в Женеве в прошлом декабре. Однако на встрече управляющих центральных банков в Базеле в прошлом месяце [декабрь 1979 г.] вопрос был быстро снят, когда стало очевидно, что французский и западногерманский центральные банки не поддерживают идею».

Отметим, что после работы в London Times Питер Норман в 1988 г. перешел в Financial Times и в 1992-95 гг. был экономическим редактором FT, а позже стал главным корреспондентом FT в странах ЕС.

После того как цена золота в январе 1980 г. достигла пиковых $850, она снизилась, но все равно в конце января составляла $700 за унцию. В конце февраля 1980 г. золото торговалось в диапазоне $640, а в марте-апреле 1980 г. – в диапазоне $500, благодаря инициированному Полом Волкером повышению процентных ставок ФРС США. Но к концу июня 1980 г. цена золота снова превысила $600 за унцию, а в конце сентября 1980 г. золото торговалось выше $700 за унцию.

Цена на золото в долларах США с ноября 1979 г. по октябрь 1980 г.

Золото в долларах США

Открытие; Минимум; Максимум; Закрытие

1 день; 1 неделя; 1 месяц; От начала года; 1 год; 3 года; Максимум; Выбрать

С 01.11.1979 по 30.10.1980

17 сентября 1980 г.

Декабрь, 1980, Февраль, Март, Апрель, Май, Июнь, Июль, Август, Сентябрь, Октябрь

Время по сингапурской часовой зоне (SGT)

Обмен золота на нефть, пока мир адаптируется

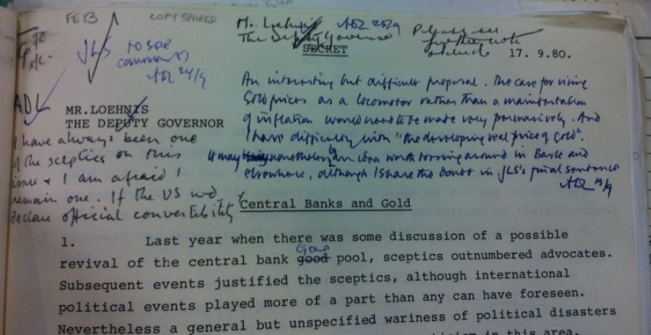

В сентябре 1980 г. управляющие (управляющий и заместитель управляющего) и старшие руководители Банка Англии опять в письменной форме обсуждали цену золота и возможное координированное вмешательство центральных банков в золотой рынок. Следующий подробный комментарий был написан Джоном Сангстером (JLS) в среду, 17 сентября 1980 г., когда при закрытии торгов цена золота составила $673.

Хотя JLS адресовал меморандум за сентябрь 1980 г. заместителю управляющего и Энтони Ленису (Anthony Loehnis), он также был отправлен управляющему Гордону Ричардсону, потому что Ричардсон, МакМахон и Ленис ответили на меморандум, оставив рукописные примечания ручкой на самом документе, как было тогда принято.

В документе «г-н Ленис» – это Энтони Ленис. В 1980 г. Ленис был заместителем директора Банка Англии. В 1981 г. он стал исполнительным директором Банка, ответственным за дела на заморских территориях. До этого, в 1977-79 гг., Ленис работал на управляющего Банка Англии Ричардсона. По сути, Ричардсон привел Лениса в Банк Англии из J. Henry Schroder Wagg & Co, где Ричардсон был председателем. В 1989 г. Ленис перешел в SG Warburg. Полное имя Лениса – Энтони Дэвид Ленис (Anthony David Loehnis), поэтому он подписывал внутренние меморандумы и корреспонденцию Банка Англии инициалами «ADL». См. профиль Лениса здесь.

СЕКРЕТНО

17.9.80

Г-НУ ЛЕНИСУ,

ЗАМЕСТИТЕЛЮ УПРАВЛЯЮЩЕГО

Центральные банки и золото

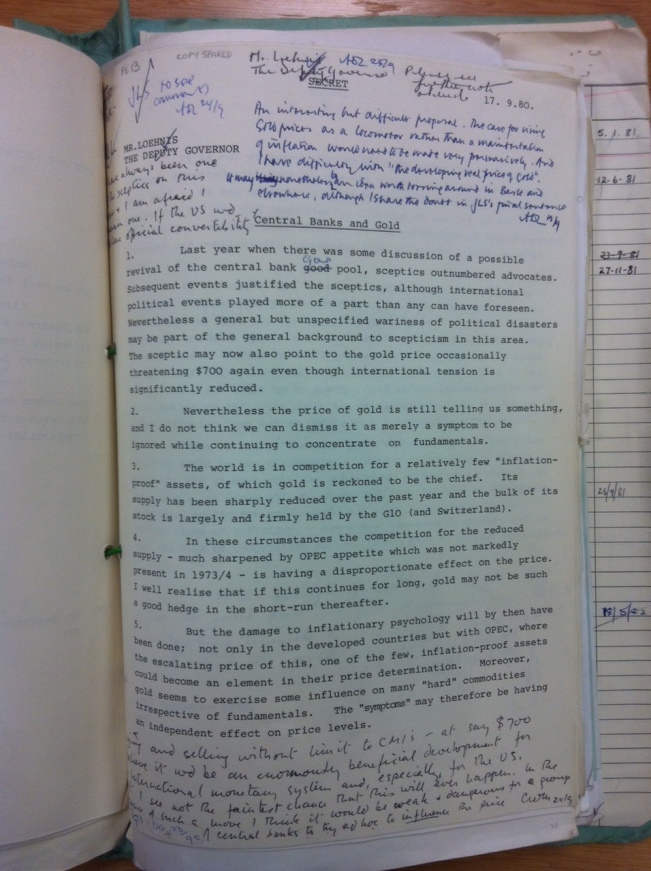

1. В прошлом году, когда имели место дискуссии касаемо возможного возрождения золотого пула центральных банков, скептики превзошли по численности сторонников. Последующие события подтвердили мнение скептиков, хотя международные политические события сыграли большую роль, чем кто-либо мог предвидеть. Как бы то ни было, общие, но не конкретизированные опасения насчет политических катастроф могут быть частью общей подоплеки скептицизма в данной области. Скептики теперь также могут указать на то, что цена золота иногда снова угрожает превысить $700, несмотря на то что международное напряжение существенно снизилось.

2. Как бы то ни было, цена золота кое-что нам говорит, и я не думаю, что мы должны игнорировать ее, концентрируясь исключительно на фундаментальных показателях.

3. В мире имеет место конкуренция за относительно небольшое количество активов, защищенных от инфляции, основным из которых считается золото. За последний год его запасы резко сократились, и значительная их часть удерживается G10 (и Швейцарией).

4. При данных обстоятельствах конкуренция за сократившиеся запасы – существенно обостряемая аппетитом ОПЕК, не присутствовавшим заметно в 1973-74 гг., – оказывает на цену диспропорциональное влияние. Я хорошо осознаю, что если это будет продолжаться долго, то золото может оказаться не таким уж хорошим хеджирующим средством.

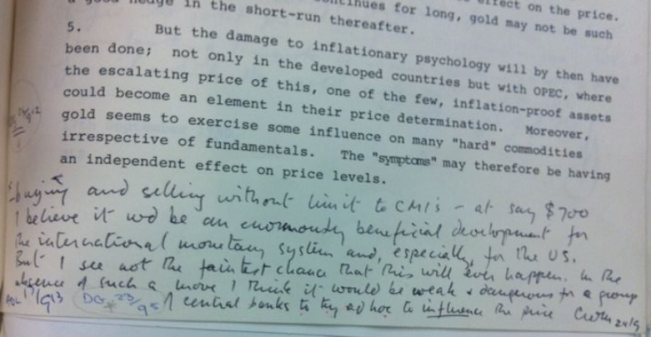

5. Однако к тому времени вред инфляционной психологии уже будет нанесен; не только в развитых странах, но и в ОПЕК, где растущая цена этого одного из немногих активов, защищенных от инфляции, может стать элементом ценообразования. Кроме того, золото, судя по всему, оказывает некоторое влияние на многие «твердые» товары, независимо от фундаментальных показателей. Таким образом, «симптомы» могут оказывать независимое влияние на уровни цен.

[с. 2]

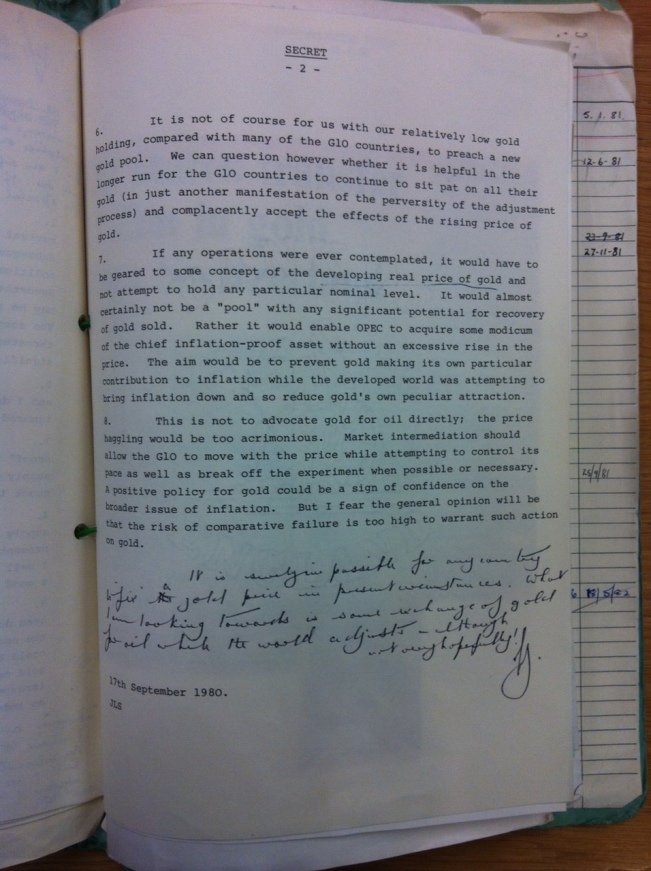

6. Разумеется, не нам, с нашими относительно небольшими золотыми резервами в сравнении со многими странами G10, нужно проповедовать о новом золотом пуле. Тем не менее мы можем поставить вопрос о том, имеет ли смысл в долгосрочной перспективе для стран G10 и дальше удерживать все свое золото (еще раз доказывая искаженность процесса корректировки) и спокойно принимать эффект растущей цены золота.

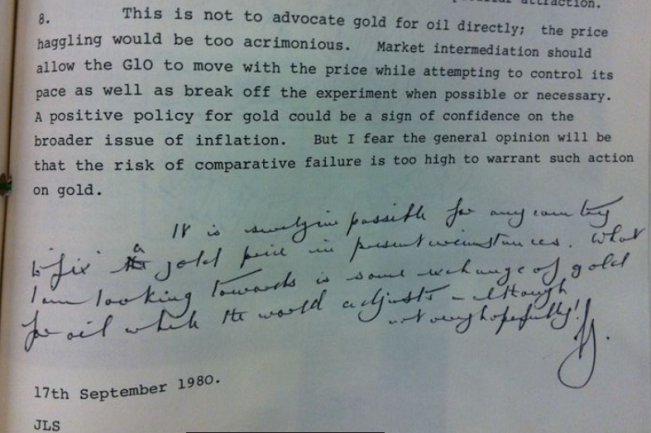

7. Если какие-либо операции все же будут рассматриваться, то они должны быть основаны на той или иной концепции выработки реальной цены золота, а не на попытках удержать какой-либо конкретный номинальный уровень. Почти определенно, что это не будет «пул» с каким-либо существенным потенциалом возвращения проданного золота. Скорее это будет означать возможность для ОПЕК приобрести небольшое количество главного актива, защищенного от инфляции, без чрезмерного повышения цены. Целью будет предотвращение того, чтобы золото делало собственный конкретный вклад в инфляцию, в то время как развитые страны пытаются сократить инфляцию и снизить характерную привлекательность золота.

8. Речь не идет об отстаивании прямого обмена золота на нефть; торговаться о цене было бы слишком лицемерно. Рыночное посредничество позволит G10 принять цену, одновременно пытаясь контролировать ее темп, а также прервать эксперимент, когда это будет возможно или необходимо. Позитивная политика по золоту будет признаком уверенности в более широком вопросе инфляции. Но я боюсь, что общим мнением будет то, что риск сравнительной неудачи слишком высок, чтобы предпринять подобные действия по золоту.

Оригинал меморандума от Джона Сангстера (JLS) МакМахону и Ленису (и Ричардсону) можно посмотреть здесь: с. 1 и с. 2. Поскольку это крайне важный документ, приводим его также ниже:

Меморандум от Джона Сангстера Энтони Ленису, Киту МакМахону и Гордону Ричардсону, 17 сентября 1980 г., с. 1

Меморандум от Джона Сангстера Энтони Ленису, Киту МакМахону и Гордону Ричардсону, 17 сентября 1980 г., с. 2

В документе Сангстера есть несколько интересных моментов:

- Золото считалось главным активом, защищенным от инфляции.

- Значительная часть наличных запасов золота удерживалась G10 (и Швейцарией).

- Спрос золота со стороны стран ОПЕК влиял на цену золота из-за ограниченных запасов.

- Сангстер опасался, что растущая цена золота может потенциально повлиять на формирование ОПЕК цены на нефть.

- Сангстер ставил вопрос о том, стоит ли «в долгосрочной перспективе» странам G10 «и дальше удерживать все свое золото».

- Сангстер придерживался мнения, что операции центральных банков должны быть нацелены на динамичное преследование реальной цены золота.

- Сангстер не обязательно имел в виду золотой пул в традиционном смысле, но пул с «возможностью для ОПЕК приобрести небольшое количество» золота «без чрезмерного повышения цены».

- Сангстер также хотел «предотвратить то, чтобы золото делало собственный конкретный вклад в инфляцию» (т. е. саботировать то, что золото делает лучше всего – сигнализирует об инфляции), и, как ни смешно, он, в типичной для центрального банкира манере, назвал интерес к реальным деньгам (золоту) «характерной привлекательностью».

На документе имеется 3 рукописных примечания. Первое – примечание Энтони Лениса вверху с. 1 синей ручкой. Второе – примечание черной ручкой заместителя управляющего Кита МакМахона, начинающееся слева вверху с. 1 и продолжающееся внизу той же страницы. Третье – примечание управляющего Гордона Ричардсона черной ручкой внизу с. 2.

Примечание Энтони Лениса:

«Интересное, но сложное предложение. Аргументация в пользу поднятия цен на золото как движителя, а не показателя инфляции, должна быть очень убедительной. И мне непонятна часть о «выработке реальной цены на золото». Тем не менее, возможно, эту идею стоит представить в Базеле и других местах, хотя я разделяю сомнения, выраженные в последней фразе JLS. AOL 19.9».

Примечание Кита МакМахона:

«Я всегда был одним из скептиков в этой области и, боюсь, я остаюсь таковым. Если США официально объявят конвертируемость неограниченных покупок и продаж CMI – скажем, по $700, – то, я считаю, это будет чрезвычайно благоприятным развитием для международной монетарной системы и особенно для США. Но я не вижу ни малейших шансов на то, чтобы это случилось. В отсутствие подобного шага, я считаю, было бы малоэффективно и опасно, если бы группа центральных банков попыталась повлиять на цену. CWM 24/9».

Примечание Гордона Ричардсона:

«При нынешних обстоятельствах, определенно, ни одна страна не может зафиксировать цену на золото. Я склоняюсь к обмену золота на нефть, пока мир адаптируется, – хоть и не слишком на это надеюсь! G».

Рукописные примечания Энтони Лениса и Кита МакМахона

Рукописное примечание Кита МакМахона

Рукописное примечание Гордона Ричардсона

Опять же, в этих рукописных примечаниях содержатся некоторые интересные комментарии:

- Ленис рекомендовал поделиться предложениями Сангстера в Базеле (БМР) и других местах.

- МакМахон выступал за то, чтобы американское правительство официально объявило конвертируемость доллара США и золота по курсу $700 за унцию. Данная сумма основана на подсчете американских заморских долларовых обязательств, приведенном в отдельном документе. Сегодня подобный подсчет определил бы цену золота на уровне многих тысяч долларов.

- Ричардсон «склонялся к обмену золота на нефть» между держателями золота (западными центральными банками) и производителями нефти (ОПЕК, где важнейшим членом является Саудовская Аравия).

В архивах Банка Англии, судя по всему, нет каких-либо актуальных документов, связанных с обсуждением золотого пула или вмешательства в рынок золота после 1980 г. Архив БМР вообще настаивает, что у него нет никаких материалов об обсуждении золотого пула в БМР в 1979-80 гг., несмотря на то что в архивах Банка Англии имеются многочисленные документы, доказывающие, что такие обсуждения имели место. Таким образом, актуальные материалы по периоду после 1980 г. нам следует искать в других источниках.

Лекция Зейлстры под эгидой Фонда Пера Якобссона – сентябрь 1981 г.

Через год после того, как Джон Сангстер написал свой документ от 17 сентября 1980 г. для Кита МакМахона, Энтони Лениса и Гордона Ричардсона, где он рисовал схему с «возможностью для ОПЕК приобрести небольшое количество» золота «без чрезмерного повышения цены», президент БМР Елле Зейлстра снова выступил с предложением совместных действий по контролю цены на золото.

В воскресенье, 27 сентября 1981 г., в Вашингтоне, округ Колумбия, Зейлстра выступил с главной речью в рамках ежегодно устраиваемой МВФ «Лекции под эгидой Фонда Пера Якобссона» (Per Jacobsson Lecture). Речь поручили Зейлстре, чтобы отметить тот факт, что в конце 1981 г. он должен был уйти с поста президента и председателя БМР и президента центрального банка Нидерландов, De Nederlandsche Bank (DNB). Заметим, что в январе 1982 г. президентом и председателем БМР стал Фриц Лойтвилер из Национального банка Швейцарии, а президентом DNB – Вим Дуйзенберг (Wim Duisenberg).

В своей «Лекции под эгидой Фонда Пера Якобссона», озаглавленной «Деятельность центральных банков в свете опыта» (Central Banking with the Benefit of Hindsight) и прочитанной на неделе, когда золото торговалось по $450 за унцию, Зейлстра искреннее рассказал вашингтонской аудитории о своих коллегах – центральных банкирах следующее:

«Я считаю, что нам, в рамках Группы десяти и Швейцарии, необходимо рассмотреть способы регулирования цены на золото в достаточно широких пределах, чтобы создать условия, делающие возможными покупки и продажи золота между центральными банками как инструмент для более рационального управления и распоряжения их резервами.

Данный вопрос поднимался на ежегодной встрече МВФ в 1979 г., но, к сожалению, не удалось достичь должного единодушия хотя бы для скромного старта регулирования цены золота на свободном рынке.

Я твердо убежден, что относительно незначительное вмешательство могло бы если не предотвратить последующий взрыв цены золота, то хотя бы сократить его до более управляемых пропорций.

Теперь, когда бурные эмоции, кажется, утихли, будет мудро еще раз непредубежденно поразмышлять на эти темы».

Такие достаточно неординарные заявления Зейлстры, все еще пребывавшего на посту президента БМР, демонстрируют то, что желание главы БМР вмешаться в рынок золота между началом 1980 г. и концом 1981 г. не убыло. По сути, Зейлстра, похоже, указывал на то, что более низкая волатильность цены на золото в конце 1981 г. предоставляет идеальную возможность для возобновления дискуссий о контроле над ценой золота с большим шансом на успех.

- Зейлстра «сожалел», что в конце 1979 г. G10 и Швейцарии «не удалось достичь должного единодушия» при рассмотрении возможностей «регулирования цены золота».

- Зейлстра также был убежден, что «относительно незначительное вмешательство» могло сократить движение цены золота в январе 1980 г. «до более управляемых пропорций».

- Зейлстра отстаивал возвращение к теме вмешательства в золотой рынок («еще раз непредубежденно поразмышлять на эти темы»), чувствуя, что «бурные эмоции, кажется, утихли».

Такие взгляды Зейлстры резонируют с комментарием Джона Сангстера в его отчете о сводках G5 по золоту от 18 января 1980 г.:

«Однако если напряжение ослабится, действия центральных банков не обязательно будут бесполезными. Тогда у них будет больше шансов на успех, и они могут помочь дополнительно охладить инфляционную среду».

Учитывая, что президентом БМР в январе 1982 г. стал Фриц Лойтвилер из Национального банка Швейцарии и то, что Лойтвилер был самым видным сторонником нового золотого пула среди управляющих БМР (см. выше и Часть 1), не будет ничего удивительного, если под предводительством Лойтвилера внутренний клуб управляющих БМР возобновил обсуждение золотого пула в 1982-83 гг.

«Сначала встреча по золотому пулу» – 1983 г.

В то время Гордон Ричардсон все еще был управляющим Банка Англии, Карл Отто Поль все еще был президентом Бундесбанка, Фриц Лойтвилер все еще был председателем Национального банка Швейцарии, а Пол Волкер все еще был председателем ФРС США. Так есть ли какие-нибудь факты упоминания золотого пула в этот период?

Как ни странно, да:

«В 1983 г. за ланчем с сардельками и пивом на верхнем этаже Бундесбанка Карл Отто Поль, его президент и высокопоставленный управляющий БМР, пожаловался мне на монотонность встреч во время «базельского уик-энда». “Сначала встреча по золотому пулу, затем, после ланча, – те же лица на встрече G10, а на следующий день – заседание совета без участия США, Японии и Канады и встреча Европейского сообщества без участия Швеции и Швейцарии”».

Эдвард Джей Эпштейн (Edward Jay Epstein), эссе «Денежный клуб» (The Money Club), Harper’s, ноябрь 1983 г. См. этот материал на Goldenfront здесь.

В 1983 г. журналист-расследователь Эдвард Джей Эпштейн получил привилегированный доступ к БМР и некоторым управляющим центральных банков, принадлежащим к его «святая святых», при написании статьи о БМР («Денежный клуб») для американского журнала Harper's.

В статье «Денежный клуб» Эпштейн пишет:

«Под оболочкой международного банка, подобно китайским ящикам, спрятанным друг внутри друга, искусно сокрыты реальные группы и сервисы, финансово поддерживаемые центральными банкирами.

Первый такой ящик внутри банка – совет директоров восьми европейских центральных банков (Англия, Швейцария, Германия, Италия, Франции, Бельгия, Швеция и Нидерланды), собирающийся утром во вторник каждого «базельского уик-энда».

Для общемировых вопросов существует еще один китайский ящик, называемый «Группа десяти», или просто G10. На самом деле в нее входит одиннадцать постоянных участников: восемь европейских центральных банков, ФРС США, Банк Канады и Банк Японии. В ней также есть один неофициальный участник: управляющий Агентства денежного обращения Саудовской Аравии.

Данная влиятельная группа, контролирующая большую часть оборотоспособных денег мира, проводит длинные встречи после обеда в понедельник «базельского уик-энда».

[Карл Отто Поль]резюмировал: «Они длинные и напряженные, но настоящие дела вершатся не здесь», – а, как объяснил Поль за нашим неторопливым ланчем, на еще одном уровне БМР: «в своего рода внутреннем клубе».

Внутренний клуб состоит примерно из полудюжины влиятельных центральных банкиров, более-менее находящихся в одной денежной лодке: помимо Поля, сюда входят Волкер и Уоллич от ФРС, Лойтвилер от Национального банка Швейцарии, Ламберто Дини (Lamberto Dini) от Банка Италии, Харуо Маекава (Haruo Mayekawa) от Банка Японии и бывший управляющий Банка Англии лорд Гордон Ричардсон (председательствовавший в G10 на протяжении последних 10 лет)».

Таким образом, имеется письменное свидетельство произнесения президентом Бундесбанка Карлом Отто Полем в 1983 г. слов о «встрече по золотому пулу» во время «базельского уик-энда». Тем не менее единственным публично известным золотым пулом является Лондонский золотой пул, действовавший с ноября 1961 г. по март 1968 г.

Эпштейн интервьюировал президента Бундесбанка Карла Отто Поля в 1983 г., спустя более чем 15 лет после распада Лондонского золотого пула. Поль присоединился к Бундесбанку в 1977 г., и он не мог в 1983 г. использовать термин «золотой пул», говоря о встречах, не обсуждавших золотой пул с 1968 г. Так что же означает термин «золотой пул»?

Окружен, но не сломлен

В 2012 г. немецкий журналист-расследователь Ларс Шалль (Lars Schall) задал тот же вопрос БМР. Шалль спросил:

«О каком «золотом пуле» говорит член совета директоров БМР и президент Бундесбанка Карл Отто Поль в интервью финансовому журналисту Эдварду Джею Эпштейну, опубликованном в выпуске журнала Harper's за ноябрь 1983 г.?»

БМР изначально дал классический ответ в стиле «переменить тему и избежать ответа на вопрос»:

«Большое спасибо за ваш телефонный звонок и электронное письмо…

Подробнуюисториюзолотогопула, действовавшегов 1961-68 гг. можнонайтивкниге Toniolo, Gianni (2005)‚Central Bank Cooperation at the Bank for International Settlements, Cambridge: Cambridge University Press, с. 375-81 и 410-23. Данная книга должна быть доступна в большинстве академических библиотек финансово-экономической направленности».

Шалль ответил:

«Спасибо за ответ. Тем не менее, похоже, вы не ответили на мой вопрос касаемо «золотого пула», упоминаемого г-ном Полем в интервью Эдварду Джею Эпштейну. То интервью состоялось спустя много лет после распада Лондонского золотого пула и, вероятно, речь шла о собственном золотом пуле БМР.

Итак, еще раз: о каком «золотом пуле» говорил г-н Поль в 1983 г.?»

Тогда БМР ответил следующее:

«После дополнительного внутреннего исследования мы можем сказать следующее об упоминании «золотого пула»:

«Золотой пул» в интервью г-на Поля в 1983 г. – это, очевидно, не совсем верный термин. (Лондонский) «золотой пул» как таковой – т. е. механизм вмешательства в золотой рынок путем покупок и продаж золота от лица центральных банков – действовал в 1961-68 гг.

Из регулярных встреч специалистов центральных банков по золоту и валюте, организованных в БМР в 1961-68 гг. для обсуждения операций Лондонского золотого пула, возникла так называемая Группа специалистов по золоту и валюте G10, продолжившая регулярно собираться в БМР после отказа от Лондонского золотого пула. Тем не менее кое-кто какое-то время после 1968 г. продолжал называть эту группу «золотым пулом», хотя она не имела той операционной роли, какую имел Лондонский золотой пул. Данный форум существует и по сей день – в 1999 г. он был переименован в Рыночный комитет.

Таким образом, должно быть ясно, что после 1968 г. задачей этого Комитета по золоту и валюте было больше не прямое вмешательство в золотой рынок, а всего лишь наблюдение и обсуждение развития финансовых рынков в целом. Именно на этот «золотой пул» ссылается г-н Поль в своем интервью за 1983 г.».

Откровенно говоря, этот ответ БМР – смехотворная фабрикация, потому что Карл Отто Поль присоединился к Бундесбанку лишь в 1977 г. и не имел никакого отношения к золотому пулу 1960-х, а, следовательно, не мог называть встречу, не имевшую ничего общего с золотым пулом, «встречей по золотому пулу».

Как однажды сказал бывший премьер-министр Люксембурга Жан-Клод Юнкер (Jean-Claude Juncker): «Если все серьезно, то нужно врать». Ответ БМР Шаллю такой же пустой и дезориентирующий, как похожий ответ, полученный мною от БМР в ответ на запрос документов по обсуждению золотого пула, происходившему в офисе Елле Зейлстры в ноябре и декабре 1979 г., на встречах, чей факт был доказан. Напомним, что БМР ответил мне:

«Золотой пул был закрыт в конце 1968 г., поэтому, наверное, вы имеете в виду заседания Комитета по золоту и валюте. У нас есть некоторые протоколы таких заседаний, но, к сожалению, не за запрашиваемый вами период».

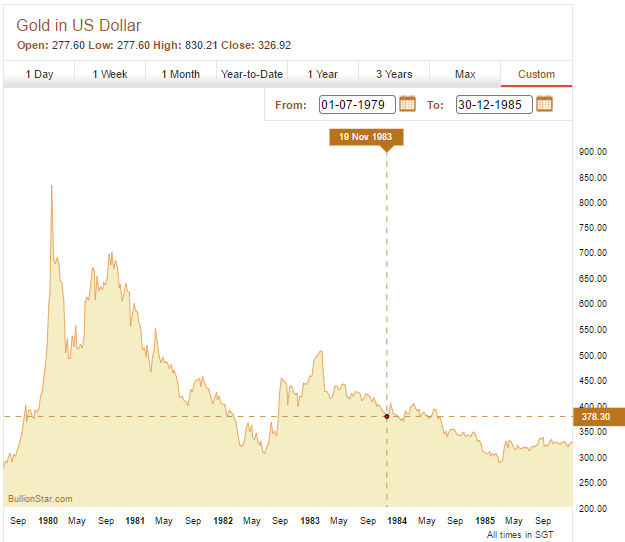

Цена на золото в долларах США с июля 1979 г. по декабрь 1985 г.

Золото в долларах США

Открытие; Минимум; Максимум; Закрытие

1 день; 1 неделя; 1 месяц; От начала года; 1 год; 3 года; Максимум; Выбрать

С 01.07.1979 по 30.12.1985

19 ноября 1983 г.

Сентябрь, 1980, Май, Сентябрь, 1981, Май, Сентябрь, 1982, Май, Сентябрь, 1983, Май, Сентябрь, 1984, Май, Сентябрь, 1985, Май, Сентябрь

Время по сингапурской часовой зоне (SGT)

Много «небольших количеств» золота для саудовцев

Так каким мог быть золотой пул в начале 1980-х? Управляющий Банка Англии и член внутреннего клуба управляющих БМР Гордон Ричардсон призывал к «обмену золота на нефть, пока мир адаптируется».

Специалист Банка Англии по золоту и валюте Джон Сангстер рекомендовал пул, не имеющий существенного потенциала возвращения проданного золота, но с «возможностью для ОПЕК приобрести небольшое количество» золота «без чрезмерного повышения цены». Он должен был включать «рыночное посредничество», позволяющее «G10 принять цену, одновременно пытаясь контролировать ее темп».

ОПЕК была «все больше обеспокоена тем, что золото обгоняет нефть», и хотя Аль-Курайши, управляющий Агентства денежного обращения Саудовской Аравии (SAMA), заверял, что саудовцы не будут «раскачивать лодку» и не станут покупать золото на открытом рынке, если начнутся продажи нового золотого пула, саудовцы все же нуждались в золоте для «диверсификации».

Новый президент БМР Фриц Лойтвилер «выступал за вмешательство центральных банков в рынок золота». Старый президент БМР Елле Зейлстра хотел, чтобы G10 и Швейцария «рассмотрели способы регулирования цены на золото, чтобы создать условия, делающие возможными покупки и продажи золота между центральными банками».

Советско-кувейтские сделки по обмену золота на нефть

Даже в 1979 г. продажи золота в обмен на нефть не были простой теорией. Они были фактом. 4 октября 1979 г. офис управляющего Банка Англии направил следующую секретную записку заместителю управляющего Банка Англии касаемо обмена русского золота на кувейтскую нефть:

СЕКРЕТНО

4.10.79

ЗАМЕСТИТЕЛЮ УПРАВЛЯЮЩЕГО

Звонил сэр Джордж Болтон (George Bolton)и просил передать, что он слышал следующую историю из Вашингтона.

Источником истории якобы является Госдеп, и у нее есть две нити.

Русские продали 100 т золота Кувейту в обмен на нефть.

Русские предложили правительству (центральному банку?) Кувейта выступить в качестве агента в покупке русскими нефти в обмен на золото.

П. У. Ф. Айронмонгер (P. W. F. Ironmonger),

Офис управляющего

4 октября 1979 г.

Рукописное примечание: «1. Только DAHB / JGH. 2. Вернуть JLS». Другое примечание: «Г-ну МакМахону, г-ну Сангстеру, г-ну Уокеру (Walker). Так и быть».

За день до написания этого секретного меморандума в New York Times в статье «На встрече МВФ саудовцы намекают, что добыча нефти может упасть, ссылаясь на обесценивание доллара» (Saudis Hint Oil Output May Drop – Dollar’s Eroding Value Cited at IMF Meeting), сообщалось с конференции МВФ в Белграде:

«Министр финансов Саудовской Аравии сегодня на форуме представителей международных финансовых органов и частных банкиров сказал, что его страна рассматривает возможность новых сокращений производства нефти из-за обесценивания доллара.

“Было бы наивно делать вид, будто постоянное сокращение наших финансовых ресурсов из-за инфляции и обесценивания валюты не может вызвать ответную реакцию”, – сказал Шейх Абалхаил (Sheik Abalkhail).

“Мы делаем это для поддержания более упорядоченных условий на рынке нефти и для способствования высшему уровню роста в мировой экономике. Нам все труднее продолжать реализацию нашей политики в условиях преобладающей нестабильности на валютных рынках и высоких уровней инфляции в промышленных странах”».

4 октября 1979 г. в New York Times, в статье «Историческая связь цен золота и нефти» (Historical Linkage Cited For Gold and Oil Values), сообщалось с конференции МВФ в Белграде:

«Министр финансов ЮАР сегодня указал на приблизительную историческую связь между ценами нефти и золота».

Орен Хорвуд (Oren Horwood) отказался объяснить связь золота и нефти, сказав: «Я просто отметил факт». Реакция банкиров свелась к тому, что это отношение показывает постоянство реальных стоимостей на фоне колебаний валют».

«Г-н Хорвуд сказал, что последние полвека цена унции золота обычно в 15 раз превышала цену барреля нефти».

До 1970-х отношение золото-нефть было более статичным, чем впоследствии, по той простой причине, что цена золота на протяжении значительного периода была фиксированной. Однако начиная с 1970-х отношение золото-нефть колебалось в диапазоне примерно от 10 до 35, а в 2000-х был продолжительный период, когда это отношение упало ниже 10.

Отношение золото-нефть – с 1970 г. по настоящее время

Заключение – БМР, куда никому не дано заглянуть

Для меня очевидно, что в начале 1980-х в БМР действительно зарождался золотой пул, но это очень хорошо скрывали. Если это так, то был ли целью контроль над ценой золота, чтобы саудовцы и компания могли приобрести золото на открытом рынке, не подстегивая рост цены золота, или же это была двойная операция западных центральных банков для смягчения инфляционных сигналов при одновременном переводе части их существенных золотых резервов саудовцам и компании посредством тайных транзакций под попечением БМР? Фиксировалось ли отношение золото/нефть, или же имел место целевой диапазон, позволявший долларовой цене на золото и нефть колебаться? И каков был источник золота, предоставленного саудовцам и компании: продажи западных центральных банков – крупных держателей золота?

Сангстер из Банка Англии говорил, что он не отстаивает «прямой обмен золота на нефть», но выступает за то, чтобы ОПЕК имела возможность «приобрести небольшое количество» золота «без чрезмерного повышения цены». А управляющий Банка Англии Гордон Ричардсон «склонялся к обмену золота на нефть, пока мир адаптируется». Учитывая, что управляющий SAMA был неофициальным членом G10 в БМР, не будет неправдоподобным предположить, что саудовцы получили то, чего хотели, т. е. возможность приобрести реальные деньги в виде золота в обмен на продолжение поставок нефти передовым западным экономикам.

Те, кто знаком со статьями автора под псевдонимом "Другой" (Another), публиковавшимися с октября 1997 г., узнают, что это как раз то, что, по словам «Другого», произошло в БМР, т. е. БМР зафиксировал отношение золото/нефть, чтобы позволить саудовцам приобрести золото, при том что те получали американские доллары за свой экспорт нефти. См. материалы «Другого» на Goldenfront здесь.

Другими словами, одно плечо транзакций БМР приняло форму закулисных трансферов золота в пользу саудовцев и компании в качестве субсидированных платежей за нефть, что позволяло саудовцам получать платежи не только в бумажных долларах США, но и в реальных деньгах – золоте, тогда как другое плечо транзакций позволяло Западу и дальше получать нефть. И, наконец, эти схемы, нацеленные также на цену золота, удерживали золото на искусственно заниженном уровне, что не позволяло золоту выполнять его традиционную роль инфляционного барометра.

Читатели «Другого» обратят внимание на следующие предложения, странным образом резонирующие с тем, на что указывали дискуссии в БМР и документы Банка Англии:

- Однажды было сказано, что «золото и нефть не могут течь в одном направлении».

- БМР, вместо того чтобы открыто взять золото, кладет его там, где в нем есть необходимость!

- По сути, правительства продают золото в любой форме, чтобы «ПОДДЕРЖИВАТЬ» его использование как «РЕАЛЬНЫХ ДЕНЕГ» в сделках с нефтью!

- Будьте уверены, БМР знаком с золотом в огромных количествах.

- Не все производители нефти могут извлечь выгоду из этой сделки, поскольку она заключалась там, «куда никому не дано заглянуть».

- Народам Запада не стоит слишком беспокоиться из-за действий центральных банков, ведь они выигрывают для них время!

- Нефть изменилась с $30++ до $19 + X количества золота! Сегодня она стоит $19 + XXX количества золота (что, согласно «Другому», является отсылкой к тому, что в начале 1990-х, после вторжения в Кувейт, соглашение об обмене золота не нефть 1980-х было пересмотрено в более благоприятную для саудовцев сторону).

Для тех, кому это интересно, все это представлено в стилизованных, но шифрованных и «туманных» подробностях от Другого и Друга Другого (Friend of Another (FOA)) на сайте USAGold. Я в основном согласен с тем, что говорит «Другой», особенно после знакомства с обсуждениями, происходившими в БМР начиная с конца 1970-х. Единственный мой вопрос заключается в том, что, если сделки по обмену золота на нефть – это правда, «зачем вся эта секретность»? Почему бы не обнародовать это и позволить миру адаптироваться?

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.