Очень плохая идея: ФРС должна иметь и защищать инфляционную мишень

- дата: 26 октября 2017 (источник от 15 октября 2017)

Центральные банки вообще и Федеральная резервная система (ФРС) в частности никак не поймут мир, где они бросили в экономику все, что у них было, так и не получив «благоприятной» инфляции. Их замешательство можно проследить к некоторым глубинно ложным предпосылкам.

Вот хороший обзор текущего спора:

ФРС «следует оборонять» инфляционную цель, иначе она рискует потерять доверие: Баллард

(Reuters) – В четверг президент Федерального резервного банка Сент-Луиса Джеймс Баллард (James Bullard) сказал, что ФРС следует организовать четкую оборону своей инфляционной цели 2% и прекратить поднимать ставки, пока темп роста цен не упрочится.

В интервью Reuters он сказал, что центральный банк рискует потерять доверие и, возможно, спровоцировать рецессию, если продолжит настаивать на «нормализации» и повышении процентных ставок без лучших свидетельств укрепления цен.

«Если вы хотите иметь инфляционную цель, то ее нужно оборонять. Если вы говорите, что вы собираетесь достичь инфляционной цели, то вам следует постараться достичь ее и сохранить доверие», – сказал Баллард.

По словам Балларда, устойчивая слабость в этом году предпочитаемого ФРС показателя инфляции означает, что «мы, так или иначе, потеряли весь прогресс, достигнутый за последние два года» на пути к цели 2%. Дальнейшее поднятие процентных ставок в такой обстановке «может послать рынкам сигнал о том, что инфляционная цель не так важна».

Предпочитаемый ФРС показатель инфляции опустился с 1.7% в апреле до 1.4% в июне, июле и августе.

Баллард, не голосующий за политику ФРС до 2019 г., сказал, что его коллеги, винящие в спаде крупные разовые движения цен на некоторые товары и услуги, слишком «тонко подрезают» свой анализ и пренебрегают тем фактом, что цены могут сдерживаться технологиями или какой-нибудь другой силой. Аргумент о том, что недавняя слабая инфляция движима временными факторами, – пожалуй, преобладающий взгляд в ФРС, причем винят в этом, среди прочего, существенные изменения цен на мобильные телефоны и влияние медленно растущей стоимости медицинской программы Medicaid.

«Отбрасывая неприятные цифры и тонко подрезая ценовой индекс, вы получаете набор цен, вряд ли могущий считаться репрезентативным, и я считаю, что это неуместно, – сказал Баллард. – Возможно, это временно, возможно, произойдет откат. Я лишь говорю, что нужны доказательства… Мы движемся в неверном направлении. И это не согласуется с рассказами комитета о достижении инфляцией цели ФРС в средние сроки».

«Если комитет и дальше будет повышать ставки, то это может превратиться в политическую ошибку… Я думаю, что инфляция может не подняться, а понизиться. Я считаю, что заблуждение насчет того, какими в такой среде должны быть ставки, может спровоцировать рецессию, если довести это до предела».

Комментарии Балларда – это целенаправленное вмешательство в спор, занимающий политиков всего мира и побуждающий к изучению и возможному переосмыслению ценообразования в посткризисном мире. Сам Баллард год назад полностью изменил свою оценку инфляции, превратившись из одного из агрессивных членов комитета в самого мягкого.

Некоторые соображения

Инфляционная цель подразумевает, что скромная инфляция – это на самом деле хорошо. Просто неверно. Инфляция – это «скрытый налог», посредством которого правительства ежегодно конфискуют часть богатства сберегателей, не признавая этого. Если объяснить его честно, такой трюк всегда и везде окажется политическим поражением.

Растущие цены не увеличивают рост и не снижают долг. Как раз наоборот. Зная, что валюта должна обесцениться, потому что так обещало правительство, рациональные граждане берут взаймы как можно больше денег, так как будущие проценты они будут выплачивать постоянно дешевеющей валютой. Мейнстримные экономисты определяют то, к чему это ведет, как «рост», но на самом деле это всего лишь: 1) перенос будущего потребления в настоящее за счет снижения потребления в будущем; и 2) неэффективное инвестирование, поскольку бизнесы, соблазненные искусственно заниженными процентными ставками, начинают проекты, не выдержавшие бы испытания, если бы денежные издержки были реалистичными (т. е. определяемыми рыночными силами). Так что со временем капитальные резервы сокращаются и производительность падает.

Результат: система, где сумма долга взлетает, доля проблемного долга в общем долге растет, рост производительности замедляется и инфляция, необходимая для генерирования будущего «роста», устойчиво растет. Правительства тогда вынуждены постоянно понижать процентные ставки, пока они не окажутся отрицательными, что еще более агрессивно истощает капитал сберегателей и заманивает бизнесы в еще более экстремальные неэффективные инвестиции. Ничего не напоминает?

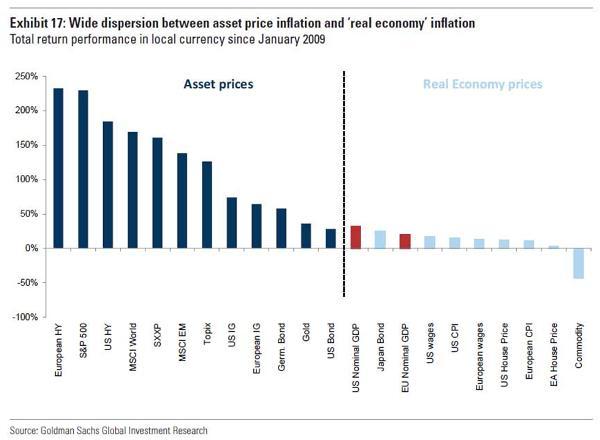

Инфляционная цель подразумевает, что экономисты могут реально измерить этот феномен. Тоже неверно. Сейчас правительства создают официальные цифры инфляции, произвольно включая одно и исключая другое – например, акции, облигации и цены на жилье. Последние «активы» почему-то считаются не имеющими значения для «стоимости жизни», тогда как на самом деле они имеют большое значение. И многие из них стремительно растут. Как иллюстрирует следующий график, акции и мусорные облигации с 2009 г. поднялись более чем на 200%.

Приложение 17: Широкое расхождение между инфляцией цен на активы и инфляцией «реальной экономики»

Показатели общей доходности в местной валюте с января 2009 г.

Цены активов; Цены реальной экономики

Европейские высокодоходные облигации; S&P 500; Американские высокодоходные облигации; MSCIWorld; SXXP; MSCIEM; Topix; Американские облигации инвестиционного уровня; Европейские облигации инвестиционного уровня; Немецкие облигации; Золото; Американские облигации; Номинальный ВВП США; Японские облигации; Номинальный ВВП ЕС; Американские зарплаты; Американский индекс потребительских цен; Европейские зарплаты; Американские цены на недвижимость; Европейский индекс потребительских цен; Европейские цены на недвижимость; Товары

Источник: Глобальное инвестиционное исследование Goldman Sachs

Если вы пытаетесь сэкономить и инвестировать, стремительно растущие цены активов делают этот процесс намного более дорогим, а это одно из определений инфляции. Если вы пытаетесь найти для своей семьи приличный дом, стремительно растущие цены на недвижимость либо делают это невозможным, либо лишают вас других важных вещей, таких как здравоохранение, качественная еда и хорошее образование. А это также разновидность инфляции.

Вот что на эту тему говорит бывший центральный банкир (забавно, как бывшие центральные банкиры всегда кажутся более рациональными):

Инфляция не низка, она просто прячется в фондовом рынке: бывший глава Банка Израиля

(Fidelity) – В пятницу Яков Френкель (Jacob Frenkel), бывший глава Банка Израиля, заявил, что на самом деле инфляция не низка и ее причина не является загадкой.

По словам Френкеля, являющегося теперь председателем JPMorgan Chase International, виновны в этом глобальные центральные банки.

Он сказал, что поддержание слишком низких ставок всего лишь мотивирует людей инвестировать в фондовые рынки, и больше никуда. «Затем вся инфляция отражается на рынке, но это не включается в показатели потребительских цен».

Френкель сказал, что низкие ставки также ослабляют страховые компании и пенсионные системы, сообщающие денежную политику экономике. Когда вы ослабляете систему, снижается эффективность политики.

«Так что не удивляйтесь, если не достигнете инфляционной цели 2%», – сказал он.

Чиновники ФРС дискутируют о том, должны ли они в декабре снова поднять ставки, потому что инфляция так низка.

Френкель сказал, что рынки будут приветствовать повышение ставок. По его словам, ФРС «именно это и стоит сделать».

Но самая большая проблема инфляционной цели в том, что это потенциально катастрофическое признание поражения. Понижение стоимости вашей валюты, по сути, говорит миру, что вы не в состоянии управлять собственными финансами без тайного хищения у тех, кто вам доверяет. Как и большинство нарушений доверия, это в конечном итоге ведет к выходу бывших друзей из отношений.

В финансах это проявляется как нежелание держать проблемные деньги. Граждане инфляционной экономики быстро конвертируют свой доход в реальные вещи, пока цены еще больше не выросли. Торговые партнеры копят как можно меньше обесценивающейся валюты и обменивают избыток на лучшие средства хранения стоимости, такие как твердые валюты и золото.

Когда такие настроения одержат верх, для инфляционной экономики игра окончена. Австрийская экономическая школа называет конец этого процесса «крахом бума», и исторически такова была судьба плохо управляемых валют.

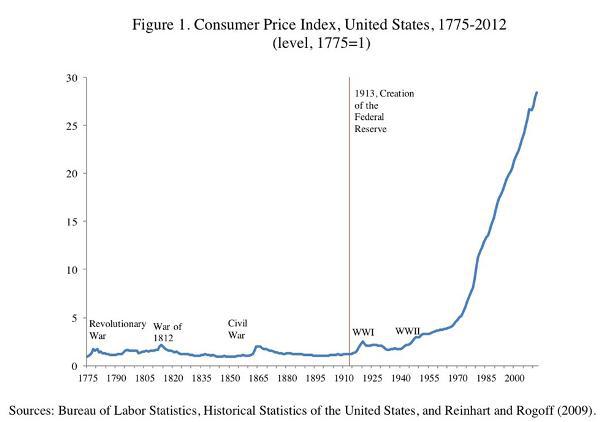

Что касается того, что должно заменить инфляционную цель, контролируемую всеведущими центральными банкирами, примером может служить классический золотой стандарт. Более столетия до Первой мировой войны правительства не пытались манипулировать ценами. Они просто определяли свои валюты как тот или иной вес золота, разновидности денег, чьи резервы растут примерно на 1.5% в год. Такое ограниченное предложение держало цены в узде – инфляция в этот период в среднем была отрицательной, – не препятствуя росту.

Рис. 1. Индекс потребительских цен, США, 1775-2012 гг. (уровень 1775 г. = 1)

Война за независимость; Война 1812 г.; Гражданская война; 1913 г. – создание ФРС; Первая мировая; Вторая мировая

Источники: Бюро трудовой статистики, Историческая статистика США и Рейнхарт и Рогофф (Reinhart and Rogoff) (2009)

Еще один положительный побочный эффект: люди в те времена не были вынуждены слушать бессмысленные споры некомпетентных центральных банкиров.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.