Один график, способный сделать вас сторонником золотого стандарта

- дата: 1 января 2024 (источник от 25 февраля 2016)

Вот один единственный график, который может сделать некоторых из вас сторонниками золотого стандарта.

Нет, не этот:

Средний почасовой заработок не управленческого персонала в США, 1946-2013, в долларах 2013 года

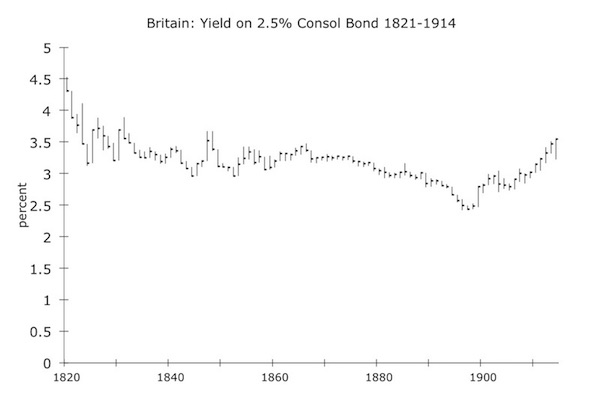

Вот он:

Доходность 2.5% британских облигаций консолей, 1820-1914

Это график британских консолей с момента возобновления золотого стандарта (после окончания Наполеоновских войн) в 1821 году до начала Первой мировой войны, то есть почти за столетие.

Британские консоли – были «вечными» государственными

облигациями, то есть с бесконечным сроком погашения. Сегодня государства даже

не пытаются эмитировать такие облигации –засмеют.

Доходность государственных облигаций, как можно прочесть в любом учебнике, является

одним из лучших показателей макроэкономической стабильности. А доходность консолей

была очень, очень стабильной. В среднем она равнялась 3.14% за весь этот период.

К тому же она была невероятно стабильной из года в год, - в течение этого

периода (примерно три человеческих поколения) она варьировалась в пределах

около пятидесяти базисных пунктов (0.5%) по обе стороны ее долгосрочного

среднего.

Вот как должен выглядеть капитализм. Именно так он и выглядел в эпоху золотого

стандарта до 1914 года.

Профессиональные фондовые управляющие, то есть люди, которые всю свою карьеру

смотрят на цены на финансовых рынках и игнорируют мнения экономистов, прекрасно

знают, что ничего подобного они в жизни не видели. Стоит отметить, что сегодня,

принимая во внимание самые неприкрытые манипуляции в истории, доходность

облигаций находится на схожих уровнях. Но неужели вы думаете, что центральные

банки смогут удержать ее там на столетие? Спросите «короля облигаций» Билла Гросса (Bill Gross), что он

думает по этому поводу.

Сегодняшние экономисты будут клясться и божиться, что их затеи со смешными

деньгами породят макроэкономическую стабильность и стабильные цены. Да что вы

говорите? Тогда почему за 45 лет хаотического режима плавающих валют с 1971

года ни одному ЦБ в мире не удалось получить результат, хотя бы отдаленно

напоминающий пример выше?

Может быть то, что валюты целый день беспорядочно болтаются вверх и вниз, на

самом деле и является источником макроэкономической нестабильности?

Я знаю, знаю, - такое трудно представить. Но все-таки попробуйте.

Принцип, на котором базируется золотой стандарт – сделать стоимость валюты настолько стабильной, нейтральной, неизменной и надежной насколько это возможно – то есть кредитно-денежным эквивалентом такого стандарта измерения как килограмм или метр. Как это куда более детально выразил Джордж Гилдер (George Gilder) в своей книге «Доводы в пользу золота в XXI столетии: новая информационная теория денег» (The 21st Century Case for Gold: A New Information Theory of Money (2015)), деньги – это коммуникационная система экономики. Когда коммуникационная система наполнена хаосом, шумом и намеренными искажениями благонамеренных бездарей, результатом является посредственность, а то и кое-что похуже.

Сегодняшние экономисты расскажут вам множество сказок об эпохе золотого стандарта. Просто посмотрите на график. Просто попытайтесь представить себе какой-нибудь способ, - любой способ, - который мог бы дать вам такой результат без системы золотого стандарта.

Не можете, правильно?

И тогда люди тоже не могли этого представить. Вот почему весь мир последовал британскому примеру.

Вы видели столетние показатели

золота. (И я мог бы добавить еще несколько столетий, если захотите). Это

настолько близко к совершенству насколько оно вообще возможно в экономической

сфере.

Теперь посмотрите на результаты:

- Таргетирования номинального ВВП

- Монетаризма (таргетирования денежного агрегата М2)

- Таргетирования корзины ресурсов

- Таргетирования «инфляции» - индекса потребительских цен

- Таргетирования «правила Тейлора» (Taylor rule)

- «Инстинктивного» управления системой плавающих валют

Результаты всего этого либо смехотворны – люди действительно серьезно воспринимали «монетаризм», пока Пол Волькер (Paul Volcker) его не попробовал в 1979-1982 гг. – либо вообще отсутствуют.

Мне все это кажется очень простым.

Льюис, Нейтан

Lewis, Nathan

Глава компании New World Economics, автор труда о монетарной роли золота Gold: the once and future money - "Золото: деньги прошлого и будущего".

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.