Почему деньги теряют свою ценность?

- дата: 1 января 2023 (источник от 8 января 2018)

Жители развитых стран привыкли к инфляции примерно 2% в год на протяжении последних нескольких десятилетий. Но почему вообще цены растут на эту величину? Что движет покупательной способностью денег в этих странах? Почему цены не могут из года в год оставаться постоянными, вместо того чтобы расти?

Чтобы ответить на некоторые из этих вопросов, давайте перенесемся в далекое прошлое. Разделим последнее тысячелетие на три денежных эры: период серебряных монет, обеспеченных металлом банкнот и бумажных денег. Как менялся характер инфляции при переходе от одной эры к другой?

Средневековая эра монет

В первые пять или шесть столетий последнего тысячелетия главным средством обмена были серебряные монеты. Даже несмотря на то, что монеты состояли из редкого металла, инфляция в средневековье была достаточно распространена. Монеты не были идеально долговечны. Они страдали от износа, как из-за потных рук, так и из-за контакта с другими монетами в кармане или кошельке. Поскольку стоимость средневековой монеты, в конечном счете, определялась количеством содержащегося в ней серебра, покупательная способность монет каждый год естественным образом снижалась по мере потери ими серебра. Поэтому средневековым монетным системам был присущ рост цен, или инфляция.

Износ монет часто сопровождался умышленными попытками населения уменьшить содержание серебра в монете. Разновидностями этого были обрезывание, когда срезались небольшие кусочки серебра с края монеты, и «выбивание», когда трясли мешочек с монетами и затем собирали осевшую на дне пыль. Обрезывание и выбивание в средневековье были запрещены и наказывались смертью, но людей это не останавливало.

Обрезки старых монет

Что еще хуже, время от времени короли и королевы применяли политику агрессивного сокращения содержания серебра в монетах для получения выручки, в основном на ведение войны. В средневековье монетные дворы работали не так, как сегодня. Любой мог принести на монетный двор сырое серебро для превращения в монеты, уплатив монарху небольшой чеканочный сбор. Сокращая содержание серебра в монетах, монарх подталкивал всех быстро приносить свои старые монеты для перечеканки в новые. В конце концов, люди могли получить больше монет на каждую унцию принадлежащего им серебра, что позволяло уплатить больше долгов, чем раньше. В результате происходил временный скачок производительности монетного двора, что увеличивало доход монарха со сборов.

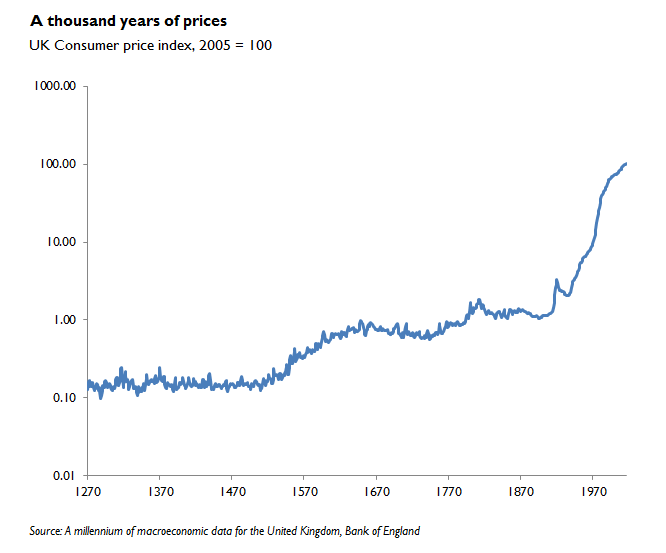

Тысяча лет цен: британский индекс потребительских цен

Тысяча лет цен

Британский индекс потребительских цен, 2005 г. = 100

Источник: Тысячелетние макроэкономические данные по Великобритании, Банк Англии

Одним из самых агрессивных правителей, понижавших стоимость монет, был Генрих VIII, объявивший десять обесцениваний с 1542 по 1551 гг., каждое на 30-40%. Такие понижения настолько успешно привлекали серебро к королевским монетным дворам, что Генриху пришлось построить шесть новых, чтобы удовлетворить спрос. С 1541 по 1556 гг. английский индекс потребительских цен вырос на 123%. Данный скачок можно увидеть на вышеприведенном графике.

Но не все короли и королевы обесценивали валюту. Время от времени кто-нибудь из них пытался восстановить стандарт, объявляя всеобщую перечеканку. Все граждане были обязаны принести свои монеты на монетный двор, где их взвешивали и затем переплавляли в новые монеты. В новых монетах содержание серебра возвращалось к прежнему уровню, частично отменяя вызванную износом инфляцию предыдущих лет.

Наконец, важную роль в определении уровня средневековых цен играл прогресс в технологиях добычи серебра и новые открытия. Если предложение серебра вдруг увеличивалось, тогда как спрос оставался без изменений, то цена серебра относительно других товаров падала. И поскольку монеты состояли из серебра, их покупательная способность снижалась. Другими словами, происходила инфляция, и все цены в экономике росли. Дефляция, падение цен, при серебряном монетном стандарте была не менее вероятной. Если население росло быстрее, чем предложение серебра, то цена серебра росла, то есть наступала всеобщая дефляция.

Итак, инфляционные эпизоды в средневековую эру серебряных монет можно объяснить сложной комбинацией естественного износа, понижения стоимости королями и королевами, уравновешиваемого периодической перечеканкой для восстановления стандарта, и изменения фундаментальных показателей базового рынка серебра. Самая сильная инфляция происходила при совмещении всех этих факторов. Например, если новая техника бурения неожиданно сделала доступными для разработки более глубокие залежи серебра, и монарх в то же время обесценивает стандарт для финансирования войн, то – в сочетании с естественным износом – результатом будет быстрый рост цен.

Эра обеспеченных металлом банкнот

Вскоре банкиры научились делать деньги из бумаги. В связи с этим сложность инфляции начала меняться.

Если банкиры поддерживали полную конвертируемость банкнот в базовый товар, эмитируемые ими банкноты не могли оказывать никакого прямого влияния на уровень цен в экономике. Однако изменения качества и природы монет, а также более глубокие изменения в базовом рынке серебра по-прежнему диктовали инфляцию, как и в эру монет.

Стоит изучить этот вопрос подробнее. Инфляция происходит, когда у людей в кошельках слишком много денег относительно спроса. Так как их некуда девать, деньги становятся «горячей картошкой». Торговец A не хочет держать в кошельке лишнюю 100-долларовую купюру или серебряную монету, поэтому тратит ее в лавке торговца B, а тот, тоже не желая ее хранить, тратит ее в лавке торговца C, и так далее, и каждая сделка в этой цепочке толкает цены вверх. Игра в «горячую картошку» прекращается только тогда, когда все цены в экономике выросли достаточно, чтобы 100-долларовая купюра или серебряная монета больше не была нежелательной.

Предоставляя банкнотам альтернативный выход, конвертируемость закорачивает этот эффект «горячей картошки». Допустим, банкир выдал в обращение слишком много банкнот относительно спроса. Вместо того чтобы бумерангом носиться по экономике, как горячая картошка, нежелательная 100-долларовая купюра быстро возвращается банку-эмитенту для погашения, задолго до того, как она окажет какое-либо влияние на уровень цены.

Хотя они не имели прямого влияния на общий уровень цен, банкноты оказывали на цены непрямое влияние. Поскольку бумажные деньги постепенно становились популярнее, чем монеты, спрос на серебро снижался относительно предложения, и это оказывало некоторое понижающее давление на цену серебра и, напротив, повышающее давление на уровень цен в экономике. Во-вторых, так как люди предпочитали тратить бумажные деньги, монеты постепенно исчезли в хранилищах. Поскольку это означает, что монет в обращении было меньше, инфляция, исторически вызывавшаяся износом, обрезыванием и «выбиванием», сократилась.

Настоящим новшеством эры обеспеченных металлом банкнот была временная приостановка конвертируемости. В такие периоды банкиры и выпускаемые ими банкноты могли оказывать прямое влияние на уровень цен в экономике. При разрыве выхода в металл или монеты любая банкнота, выпущенная сверх общественного спроса, будет действовать как горячая картошка. Вместо того чтобы вернуться к эмитенту, она быстро обращается в экономике, толкая цены вверх.

Хотя был целый ряд ранних экспериментов с бумажными деньгами, самые известные среди них – шведский опыт с неконвертируемым бумажным стандартом с 1745 по 1776 гг., приостановка конвертируемости британского фунта с 1797 по 1821 гг. и американская эра гринбеков с 1861 по 1878 гг. Каждый из этих периодов неконвертируемости сопровождался высокой инфляцией и совпадал с масштабными войнами. Например, в середине XVIII в. шведы вступили в ряд конфликтов, включая Семилетнюю войну, тогда как в конце XVIII в. британцы стояли на грани конфликта с Наполеоном. В США гринбеки использовались Союзом для финансирования войны с конфедератами.

Гринбек достоинством $1, 1862 г.

Если бы во время этих конфликтов банкноты оставались конвертируемыми, правительства не могли бы эмитировать их в больших количествах – они бы быстро возвращались эмитенту. Закрыв окно, можно было ввести в обращение намного больше банкнот, чем в противном случае.

Все три приостановки были лишь временными, так как они закончились возвращением конвертируемости в металл. Только в XX в. появились первые перманентно неконвертируемые стандарты.

Эра бумажных денег

В 1971 г. президент Никсон (Nixon) отменил возможность иностранных правительств конвертировать американские доллары в золото. Теперь мир получил постоянный бумажный стандарт.

Как при монетных денежных системах, так и при полностью конвертируемых бумажных стандартах денежные власти обладали лишь небольшим контролем над инфляцией. Ключевые влияния на уровень цены – износ, обрезывание и «выбивание» – были тем, что случалось с валютой, денежные власти мало что могли тут поделать. Когда же они применяли контроль, это делалось посредством политики понижения содержания металла в монетах или попыток восстановить стандарт.

При сегодняшней постоянной бумажной системе внешние влияния практически исчезли. Вместо того чтобы возникать в экономике случайным образом, уровень экономической инфляции теперь создается денежными властями. Власть имущие могут по своему усмотрению делать так, чтобы покупательная способность валюты со временем увеличивалась (дефляция), оставалась постоянной или снижалась (инфляция).

В большинстве западных демократий денежные власти выбрали уровень инфляции 1-3%. Такое может показаться странным, учитывая, что можно достичь постоянного уровня цен. Одним из недостатков постоянной инфляции на 1-3% является то, что люди все время сталкиваются с обесцениванием их сбережений в монетах и банкнотах. Следствием становится расточительное поведение. Например, люди решают держать меньше наличных, чем было бы в другом случае. И им приходится постоянно ходить в банк, чтобы класть банкноты на депозит ради процентов (экономисты назвали это «издержками износа ботинок»). Если бы инфляция составляла 0% или даже от -1% до -2%, населению больше не нужно было бы переживать из-за постоянного обесценивания наличных, и они могли бы хранить комфортное их количество.

Хотя денежные власти понимают недостатки инфляции на 1-3%, они все равно выбирают ее в качестве цели, так как видят намного большую угрозу в фиксированных зарплатах. В самой простой экономической модели, когда наступает шок и спрос неожиданно исчезает, цены падают до тех пор, пока покупатели не будут снова привлечены на рынок. Но если некоторые цены фиксированы, в частности уровень зарплаты, то такое снижение цен невозможно. Вместо того чтобы снижать зарплаты, работодатели будут вынуждены увольнять работников. Результатом будет общая безработица и избыток нераспроданных товаров – или рецессия.

Центральные банкиры считают, что могут ослабить некоторые из этих неприятных эффектов. Хотя фиксированный уровень зарплаты $20 не может быть изменен в случае экономического шока, уровень инфляции 1-3% означает, что несмотря на то, что номинально зарплата в следующем году остается неизменной, ее реальная стоимость снизится до ~$19.60. Таким образом, в случае экономического шока центральный банк, устанавливающий целевую инфляцию на уровне 1-3%, дает зарплатам недостающую гибкость и, следовательно, способствует более быстрой корректировке.

Вторая причина принятия инфляционной цели 1-3% в том, что при таком уровне краткосрочные процентные ставки обычно варьируются в диапазоне 3-6%. В конце концов, кредиторы хотят извлечь выгоду и будут требовать достаточно положительных процентных ставок, чтобы компенсировать потери от инфляции. Инструмент, используемый современными центральными банкирами для управления уровнем цены, – это однодневная процентная ставка на балансах, открытых коммерческими банками в центральном банке. Данный инструмент становится бесполезным, когда падает намного ниже 0%, эффективной нижней границы для процентных ставок.

Когда процентные ставки снижаются примерно до -0.75%, банкноты (чья доходность 0%) начинают казаться достаточно привлекательным активом. Если снизить процентные ставки еще немного, начнется массовый исход из банковских депозитов в наличные, в ходе которого банковская система рухнет. Таким образом, устанавливая целевой уровень инфляции 1-3%, центральные банкиры пытаются создать достаточный буфер для процентных ставок, чтобы можно было быть уверенными, что у их главного инструмента денежной политики мало шансов стать бесполезным.

И именно поэтому люди в западных странах ежегодно наблюдают рост цен на 1-3%.

Что ждет в будущем?

Итак, если бы вы жили на протяжении последних 1000 лет, то вы бы застали несколько разных денежных режимов с разной ценовой динамикой. Инфляция была распространена даже при товарных стандартах. И даже при бумажном стандарте дефляция – вполне вероятное явление.

Но изменится ли когда-либо текущая целевая инфляция 1-3%, принятая большинством западных денежных властей? В некоторых кругах поговаривают об увеличении центральными банками инфляционной цели до 4-5%. В последние несколько лет процентные ставки упали почти к 0% – а в некоторых случаях даже ниже этой границы, – подавив силу процентного рычага центральных банков. Многие центральные банкиры утверждают, что если инфляция будет составлять 4%, краткосрочные процентные ставки будут намного выше (допустим, 6-7%), что создаст еще больший буфер для последующих снижений процентных ставок в случае очередного кризиса.

Как вариант, центральные банкиры могут однажды решить установить целевой уровень инфляции 0%. Тогда краткосрочные ставки будут очень низкими, не оставляя практически никакого буфера для дальнейших политических снижений ставок в случае следующего кризиса. Но есть несколько способов загнать процентные ставки намного ниже 0%. Некоторые экономисты говорят, например, о запрете наличных (особенно банкнот высокого номинала, как те, что изображены ниже) или о введении цифровой альтернативы, к которой можно будет применить отрицательную процентную ставку. Такие меры позволят центральному банку снизить процентные ставки во время кризиса до -3% или -4%, не беспокоясь об исходе из банковских депозитов в банкноты. Во время таких эпизодов с глубоко отрицательными ставками население побежит к акциям, золоту или криптовалютам – но это будет признаком действия желанного эффекта горячей картошки. Приобретя достаточно пространства для снижения процентных ставок в отрицательную область при наступлении шока, центральные банкиры могут безопасно установить целевой уровень инфляции 0% вместо 1-3%.

10,000 сингапурских долларов, один из крупнейших в мире номиналов банкнот

Наконец, можем ли мы когда-либо снова увидеть инфляцию выше 10%, как в 1970-е? За последние несколько десятилетий западные центральные банкиры обрели значительную степень независимости от своих политических хозяев из исполнительной ветви власти. Благодаря этому они смогли старательно контролировать уровень цен. Но в случае какого-нибудь непредвиденного события, когда западным правительствам понадобится огромное финансирование, – например, новой мировой войны – правительства могут попытаться вернуть себе контроль над денежной политикой. Тогда сохранение инфляции под контролем может перестать быть важной целью денежных властей, и высокая инфляция 1970-х вернется.

Поддержите GOLDENFRONT.RU, подписывайтесь на наш YOUTUBE канал ЗДЕСЬ.

Конинг, Джон Пол

Koning, John Paul

Финансовый аналитик, дизайнер, эксперт по свободному банкингу, криптовалютам, драгоценным металлам.

Комментарии 7

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.