Пора включить жилье в список пузырей?

- дата: 5 июня 2017 (источник от 29 мая 2017)

Американское жилье снова шкворчит, но в последнее время его затмили более яркие пузыри государственных долгов, технологических акций и, возможно, криптовалют.

Тем не менее, предупреждающие знаки повсюду. Например, сегодня Wall Street Journal сообщает, что домовладельцы снова используют свои дома как банкоматы:

Домовладельцы снова кладут в карман наличные, рефинансируя недвижимость

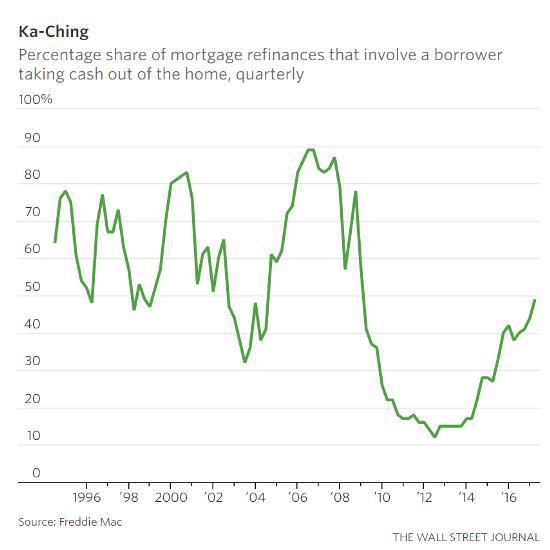

Американцы, рефинансирующие свои ипотечные кредиты, забирают наличные на уровнях, не виданных со времен финансового кризиса.

Согласно данным, опубликованным на этой неделе (государственной компанией андеррайтером ипотечных закладных) Freddie Mac, почти половина заемщиков, рефинансировавших свои дома в первом квартале, решили изъять средства. Это самый высокий уровень с четвертого квартала 2008 года.

Уровень изъятия наличных все еще находится ниже пика почти в 90% перед началом жилищного краха. Но он резко вырос с посткризисного дна в 12%, достигнутого во втором квартале 2012 года.

В рамках этой процедуры заемщик рефинансирует существующий ипотечный кредит с помощью нового кредита, обычно с более низкой ставкой, в результате получая более высокую размер тела кредита, чем в предыдущем случае. Таким образом у домовладельца есть возможность погасить старый кредит и у него все еще остаются наличные.

Растущая популярность рефинансирования с выводом наличных помогает удержать на плаву систему рефинансирования. После бума, длившегося несколько лет, спрос на рефинансирование ипотечных кредитов пошел на спад, когда Федеральный резерв начал повышение краткосрочных процентных ставок и доходность долгосрочных облигаций повысилась.

Дзынь-дзынь, процент сделок по рефинансированию, в рамках которых заемщик забирает наличные из домового капитала, поквартально

Однако ипотечные ставки остаются низкими, по историческим стандартам. Средняя ставка по 30-летнему ипотечному кредиту с фиксированной ставкой равнялась 3.95%, сообщил Freddie Mac на прошлой неделе.

Тем временем, растущие цены на жилье помогли увеличить размер «домового капитала» в домах. Это позволяет людям рефинансировать, чтобы воспользоваться преимуществами более низких ипотечных ставок.

И заемщики, чьи дома растут в цене, часто с большей вероятностью заинтересованы в рефинансировании за наличные. Например, в прошлом году в Денвере и Далласе, где цены на жилье резко скакнули, более половины рефинансировавших решили изъять наличные, по данным Freddie Mac.

Для некоторых наблюдателей за рынком жилья тот факт, что домовладельцы используют свои дома как источник наличных, служит признаком здоровой уверенности в экономике. Все это на фоне растущей занятости.

В тоже самое время растущее использование изъятия наличных в ходе рефинансирования служит причиной для беспокойства, так как в преддверии финансового кризиса заемщики использовали свои дома как настоящие банкоматы.

Лен Кифер (Len Kiefer), заместитель главного экономиста Freddie Mac, говорит, что на этот раз все иначе. Заемщики теперь ограничены более строгими стандартами при получении кредита и его рефинансировании. К тому же сейчас на кону меньше денег, чем десять лет назад.

На рефинансирование с изъятием в первом квартале пришлось около $14 млрд в нетто домашнем капитале по сравнению с более чем $80 млрд в каждом из трех кварталов подряд в 2006 году. В годовом выражении суммарный объем домового капитала, изъятый в 2016 году составил $61 млрд, по данным Freddie Mac, по сравнению с $321 млрд в 2006 году.

«Люди использует изъятие наличных уже много лет», - сказал г-н Кифер. «С точки зрения личного финансирования, это очень логично».

Один из примеров - это заемщик, использующий денежные средства от рефинансирования для консолидации задолженности по кредитным картам с гораздо более высокой доходностью. Во многих случаях это может привести к значительной экономии расходов на обслуживание долга путем замены кредита с двузначными процентными ставки на кредит со ставкой значительно ниже 10%.

Ну, вот опять. В каждом цикле такое разрушительное поведение как использование домового капитала для оплаты кредитных карт или поездки в отпуск или чего-либо еще начинает нарастать. И каждый раз, банковско-строительный комплекс выводит на сцену оплаченных исполнителей, наряженных в костюм экономистов, чтобы объяснить, что такое поведение абсолютно безопасно, потому что повсюду все так замечательно.

Такой обман в конце концов взрывается прямо у них перед глазами, псевдоэкономисты оказываются покрыты позором (см. Бывший высокопоставленный экономист из индустрии недвижимости говорит не вините посланника (Realtors’ Former Top Economist Says Don’t Blame the Messenger)), а люди, одураченные уверениями экспертов, остаются со счетами, которые они не могут оплатить.

Если объемы рефинансирования с использованием изъятия наличных продолжат расти во втором квартале, значит жилье опять стало официальным пузырем, но с одним большим отличием: на этот раз этот пузырь - лишь один из многих, а это значит, что окончательный расчет будет куда более сложным и интересным.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.