Противорыночный момент золота

- дата: 31 мая 2012 (источник от 29 мая 2012)

Евро опять также ценно как золото или инвестиции в золото ничем не лучше евро?

«Хедж-фонды находят способы нажиться на несчастьях евро» (Hedge funds find ways to trade Euro misery) говорит заголовок Рейтер. И новостное агентство включает золото в этот список.

Вот как! «Глава фонда Greenlight Capital Дэвил Айнхорн (David Einhorn) заявил, что он остается быком золота и золотодобытчиков,

частично из-за беспокойства о последствиях краха Еврозоны».

Тем не менее, таяние в Еврозоне не принесло никаких преимуществ инвестициям в

золото, а лишь показало, что оно «ложная тихая гавань» - фальшивка и шарлатан.

Сегодняшнее его падение через $1560 произошло одновременно с провалом единой валюты через $1,24 на рынке форекс. То есть евро – это также «хорошо», как и золото, а инвестиции в золото ничем не лучше евро?

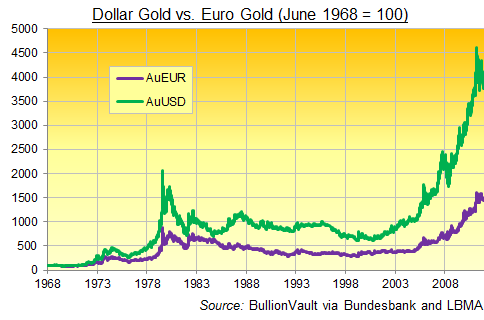

Золото в евро (синим) против золота в долларах (зеленым), июнь 1968 года = 100.

Наш график показывает цену на золото в евро и в немецких марках в сравнении с ценой в долларах. Обе переведены в индекс, рассчитанный с июня 1968 года, когда ежедневный золотой фиксинг во Фракнфурте стал служить эталоном для немецких вкладчиков в твердые деньги.

Очевидно, что золото было куда более нестабильным в долларе, чем в его европейском конкуренте. Но немецкие инвесторы без сомнения все равно оценили семикратный рост 1970-х гг.

«Пока золото не пробило барьер в €350 за унцию, сдерживавший его целых четыре года», написал Джон Хэтуэй (John Hathaway) из Tocqueville Asset Management в середине 2006 года, «считалось, что валюта является предпочтительным способом хеджирования слабости доллара, потому что у нее есть и доходность и ликвидность».

Хэтуэй назвал ослабление правил о долгах и дефиците

Пакта о стабильности Еврозоны в 2005 году «хорошими новостями для золота», отметил

явный скачок золота через уровень в €350 и сказал, что золото уже переживает другой

«кризис самосознания», так как его в тот момент приняли за еще один ресурс,

растущий вместе азиатским приливом.

Перейдем к середине 2012 года и увидим, что золото явно отбросило и эту маску, поднявшись в два раза относительно ресурсного индекса CRB с начала финансового кризиса. Но оно снова нервирует американских и британских инвесторов, разговаривая со странным акцентом и несуразно размахивая руками. Даже европейские вкладчики предпочитают золоту «тихую гавань» государственных облигаций. То есть государственных облигаций Германии. Не Испании или Италии. Потому что в отличие от золота не все европейские долги созданы равными – взаимозаменяемыми, не подверженными коррупции и с ограниченным самой природой предложением.

Большая проблема – это непоследовательность.

Именно делает долги Мадрида и Рима дороже, как это уже произошло с долгами

Афин, Лиссабона и Дублина. Потому местные банки, пенсионные и страховые фонды

обязываются законом покупать только активы, деноминированные в местной валюте,

чтобы избежать валютного риска. Но сегодня благодаря евро это означает, что

испанские банки присоединяются к толпе, скупающей немецкие бунды, оставляя

Мадрид без обязательных покупателей, как уже бывало в периоды рецессии.

Настоящий кризис самоидентификации, тем временем, происходит не на рынке золота. Напротив он полным ходом идет в евро, которое может быть либо немецкой маркой, либо драхмой, но не всем сразу. Именно использование бюджетной политики первой валюты и монетарной политики второй привело Европу к нынешней счастливой развилке.

Посмотрим на результаты золота, когда кризис заставит Брюссель и Франкфурт прыгнуть в одном из направлений – вместе или раздельно.

Эш, Адриан

Ash, Adrian

Глава аналитической службы BullionVault -одного из крупнейших в мире сервисов по торговле и хранению драгоценных металлов.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.