Реальные процентные ставки и хаос будущего

- дата: 17 сентября 2014 (источник от 7 сентября 2014)

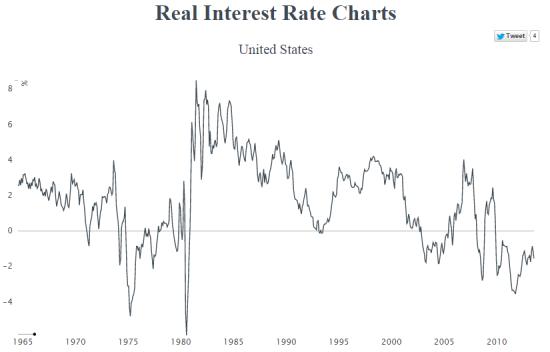

Мы недавно увидели отличный интерактивный график реальных (с поправкой на инфляцию) процентных ставок с 1960-х годов, который делает понятным многое в современном мире.

Начнём с предыстории: процентные ставки отражают размер оплаты за предоставление ссуды. Но чтобы узнать истинную стоимость займа, необходимо сделать поправку номинальной (числовой) процентной ставки на инфляцию, отражающую снижение стоимости заимствуемой валюты.

Если номинальная процентная ставка выше инфляции, то реальная процентная ставка будет положительной. Высокая положительная реальная ставка говорит о дороговизне денег и о том, что выгоднее быть кредитором (получать высокий доход), чем заёмщиком (который выплачивает высокую истинную стоимость денег). Для отрицательных реальных ставок справедливо обратное: номинальная стоимость платы по кредиту за единицу времени ниже скорости обесценивания денег. В этом случае заёмщику фактически оплачивается заимствование, потому что истинная стоимость ссуды падает по мере потери стоимости валюты. То есть, отрицательные процентные ставки побуждают участников рынка занимать как можно больше.

С учётом этих побуждающих стимулов можно ожидать следующего.

1) Невысокие положительные процентные ставки являются нормальными для правильно функционирующей экономики, поскольку это принцип работы здорового рынка: продавцы получают оправданную реальную прибыль, а покупатели платят разумную цену.

2) Периоды очень высоких процентных ставок должны вызывать спад заимствований и замедление экономического роста.

3) Периоды резко отрицательных реальных ставок должны привести к взрыву заимствований, не только в горячих классах активов, но и во всём их спектре.

Как сказал Рауль Иларджи Майер (Raúl Ilargi Meijer):

Правда об ультранизких процентных ставках проста и постыдна, особенно для тех, кто утверждает, что они полезны для общества. А именно: из-за ультранизких ставок не те люди делают займы, или их делают правильные люди, но для не оправданных целей. Первые - это люди, которые не должны занимать ни копейки, так как они не кредитоспособны. Вторые делают займы только на непродуктивные или контрпродуктивные цели.

График выше отражает всё это. В 1960-х годах, когда рост был относительно устойчивым, а доллар был ещё привязан к золоту, реальные процентные ставки колебались в пределах от одного до трёх процентов. Но после того, как в 1971 году США разорвали связь между долларом и золотом и начали свой феноменальный долговой кутёж, реальные процентные ставки стали колебаться. В 1975 году они упали до -5%, что привело к резкому росту инфляции и кризису доллара несколькими годами позже. Затем в 1994 году они упали до нуля, что создало почву для пузыря интернет-компаний, и стали отрицательными в 2004 году, что положило начало раздуванию ипотечного пузыря. Затем они резко выросли, и началась Великая рецессия.

После кризиса 2008 года реальные процентные ставки были преимущественно отрицательными, что объясняет глобальный бум в реальных активах. Тем, кому сегодня доступны займы, имеет смысл использовать их на покупку антиквариата, элитной недвижимости, земельных угодий и других вещей, которые не могут создавать правительства. На рынке всех перечисленных видов собственности сейчас происходит бум, что говорит о том, что «умные деньги» реагируют на отрицательные процентные ставки так, как следует ожидать.

Так что происходит сейчас? Как показывает описанная здесь история, кутёж заимствований и пузырь активов длятся до пика реальных процентных ставок, обусловленного ростом номинальных ставок или снижением инфляции. Также это подразумевает, что смена фазы будет внезапной. На этом графике по 1975, 1980 годам и волатильности начиная с 2007 года видно, что финансовая система, основанная на бумажных деньгах, нестабильна по самой своей сути, то есть она не способна найти стабильную цену денег. Поэтому возврат в приятный, спокойный мир «нормальных» процентных ставок едва ли возможен.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.