Рыночный кризис 2022: Золоту удалось избежать краха размером в $1 трлн (по крайней мере пока)

- дата: 30 июня 2022 (источник от 15 июня 2022)

Цены на золото и инвестиции бросают вызов растущим процентным ставкам...

Вопрос о том, являются ли «криптовалюты» надежным убежищем от потерь на фондовом рынке и инфляции, решен, пишет Адриан Эш (Adrian Ash) из BullionVault.

Рыночная стоимость криптосектора в целом опускается ниже $1 трлн...

... снижение на две трети по сравнению с ноябрьским пиком...

... и цены на биткоин на этой неделе достигли новых 18-месячных минимумов.

Похоже, что глобальные фондовые рынки также движутся именно туда, если сегодняшний утренний отскок — первое ралли за 7 сессий — не распространится из Азии и Европы на нью-йоркские торги.

Пока это так забавно, если у вас нет никаких акций или криптовалют. Или облигаций. Или выплат из пенсионного фонда. Или работы.

Но как насчет золота? Разве оно тоже не провалилось?

Инфляция стремительно приближается к максимуму за 40 лет, а фондовый рынок падает.

Тем не менее, цены на золото не достигли нового максимума с марта в евро или фунтах стерлингов...

... и до долларового пика кризиса Covid в середине 2020-х годов остается более $200.

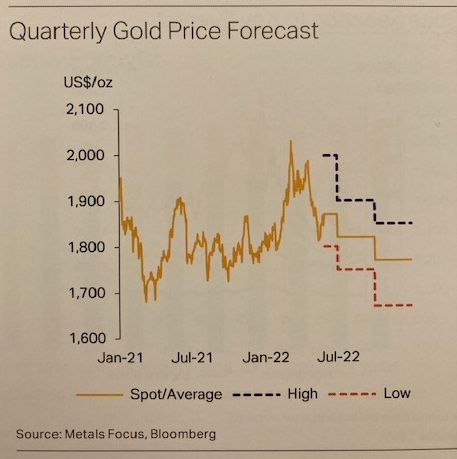

Квартальный прогноз цен на золото, высокий – синим, спот/средний – золотым, низкий - красным

Источник: Metals Focus, Bloomberg

Предлагая этот набор прогнозов в прошлую среду, «Вы могли бы написать свой собственный заголовок из трех предложенных», - сказал Нил Мидер (Neil Meader) из специализированной аналитической компании Metals Focus, представляя новый отчет консалтинговой компании Gold Focus 2022.

«Прогнозируется, что среднегодовые цены на золото вырастут на 2% до нового рекордного номинального максимума в долларовом выражении. Или золото упадёт до $1670. Или цена золота снизится на 9% в течение года, но все равно превзойдет другие активы.»

Повторюсь: «Даже при нашем осторожном прогнозе мы считаем, что золото превзойдет большинство классов активов в 2022 году».

Ладно,

сейчас превзойти другие активы может показаться низкой планкой.

Индекс мировых фондовых рынков MSCI World в настоящее время на 16% ниже, чем в это же время в прошлом году. Инвесторы в облигации тем временем потеряли более 17% своих денег.

И оба этих спада происходят БЕЗ учета инфляции, которая сейчас составляет 8% и выше в США, Европе и Великобритании.

Чтобы попытаться исправить этот кризис стоимости жизни, западные центральные банки, наконец, начинают повышать процентные ставки, а также прекращают создавать триллионы новых денег для покупки облигаций.

Следовательно, это означает, что они прекратят попытки поднять цены на облигации. По крайней мере, за пределами Японии. Центральный банк Японии, похоже, полон решимости продолжать бороться с тикером, создавая иену для покупки 10-летних японских государственных облигаций, тем самым подавляя процентную ставку, предлагаемую долгосрочным инвесторам по долгосрочным долговым обязательствам, и тем самым удерживая около 0% стоимость долгосрочных займов Токио.

Но контртрендовое количественное смягчение (QE) Банка Японии только запутывает глобальную картину. Потому что повсюду в мире разворачивание странностей QE - и не говоря уже о попытках избавиться от отрицательных краткосрочных процентных ставок в Еврозоне - пугает рынок облигаций. Плохо.

Доходность,

предлагаемая новым покупателям, резко возросла. Из-за интенсивных продаж цена

упала.

Да, повышение процентных ставок кажется очевидным решением проблемы бешеной инфляции.

Например, именно это потребовалось, чтобы убить инфляцию в начале 1980-х годов.

Но практически все считают, что повышение ставок чревато риском ввергнуть экономику в рецессию. А это а) именно то, что произошло в начале 1980-х годов, и б) именно тот сценарий, при котором центральным банкам придется снова снижать процентные ставки, возможно, в среднесрочной перспективе, если не в ближайшем будущем.

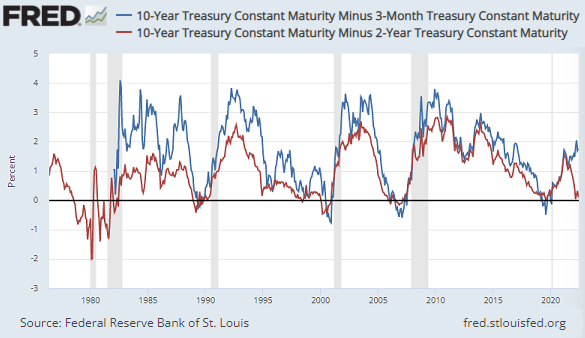

Уже запутались? Рынок облигаций тоже. Уже на этой неделе он сделал второе предупреждение "Рецессия!" за 2022 год, когда разрыв между доходностью 10-летних и 2-летних казначейских облигаций США упал ниже нуля, повторив мартовскую новость с громким заголовком.

Однако в июне этот сигнал снова прозвучал...

...который предшествовал каждой рецессии в США в наше время (как отмечено серыми полосами ниже)...

... получает большой отклик от другого

ключевого спреда «кривой доходности», который аналитики и трейдеры любят

отслеживать, когда ищут предупреждения о рецессии...

10-летние казначейские обязательства с постоянным сроком погашения минус 3-месячные казначейские обязательства с постоянным сроком погашения и 10-летние казначейские обязательства с постоянным сроком погашения минус 2-годовые казначейские обязательства с постоянным сроком погашения в %

Источник: Федеральный Резервный Банк Сент-Луиса

... при этом разрыв между 10-летними и 3-месячными казначейскими ставками продолжает игнорировать эту инверсию и вместо этого направляется вверх.

Что думать, не говоря уже о том, чтобы делать?

Стоимость ваших акций и облигаций падает (наряду с криптовалютами) даже на фоне роста цен на жилье и недвижимость благодаря повышению стоимости заимствований.

Наличные деньги в банке, при этом платят всё ещё на 7% меньше инфляции. И золото всё же не подскочило.

В чем же дело?

«В мире неуклонного повышения процентных ставок и сокращения балансов центральными банками, - продолжил Мидер, представляя новый отчет Metals Focus в Сити на прошлой неделе, - очень трудно понять, как золото будет расти в будущем, особенно если инфляция выйдет из-под контроля».

Другими словами, золото имеет тенденцию процветать, когда стоимость заимствований низкая, а предложение денег и долгов растет. Более жесткая политика центрального банка звучит как раз наоборот.

Однако на фоне этого, оказывая сильную поддержку ценам на золото, «институциональные инвесторы не спешат продавать», - сказал Мидер.

А без спешки инвесторов с большими деньгами «снижение цен на золото будет ограниченным...».

... это означает, что нам не следует

ожидать повторения ужасного краха весны 2013 года на $1 трлн.

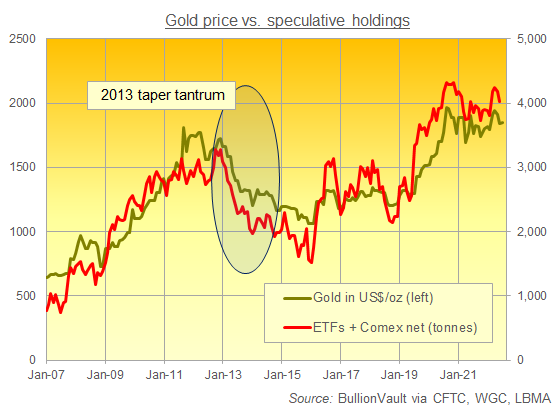

Цена золота (зеленым) против спекулятивных активов (красным)

Источник: Хранилище слитков через CFTC, WGC, LBMA

Во-первых, это потому, что большие деньги действительно влияют на направление цен на золото.

Они имеют гораздо большее значение, чем спрос на монеты и мелкие слитки или даже покупки центральных банков, не говоря уже о покупках ювелирных изделий.

Вы можете видеть это на нашем графике выше. Он показывает - без учета неизвестного веса «внебиржевых» инвестиций непосредственно в физические, хранящиеся в сейфе слитки - общую сумму золотых ETF-холдингов плюс условный вес чистых спекулятивных «бычьих» ставок на фьючерсы и опционы на золото на Comex. Вместе они очень внимательно отслеживают цену золота в долларах на протяжении времени.

Во-вторых, и забегая вперед, скажу, что центральные банки, наконец, прекратят QE и повысят процентные ставки, что не приведет к резкой распродаже золота. Из-за того, как ужасно выглядит все остальное.

Повышение процентных ставок, например, не устранит дефицит предложения в энергетике, цепочках поставок и на рынках труда, который ведет к росту инфляции.

Наоборот, это рискует ударить по экономическому росту так же сильно, как и растущая стоимость жизни...

... что приведет к страшной стагфляции

1970-х годов.

Ужесточение политики центрального банка также не исправит убийственное вторжение России в Украину. Или последнее размахивание мечом Китая над Тайванем. Или быстро темнеющие перспективы глобальных рынков акций и недвижимости в целом.

Другими словами, золото, несмотря на давление на цены со стороны повышения процентных ставок, вероятно, сохранит свою привлекательность в качестве убежища для инвесторов с большими деньгами. И им есть от чего защищаться.

Помните, например, долговой кризис в Еврозоне? Учитывая, что Европейский центральный банк собирается прекратить с 1 июля программу QE по созданию денег и покупке облигаций, какова вероятность того, что этот кризис вернется, если не как факт, то как беспокойство?

Италия является крупнейшим должником валютной зоны из 19 стран. Сейчас она платит за заимствования на следующие 10 лет на 2,4% больше Германии.

И этот спред может стать намного шире и намного быстрее, если инвесторы в облигации внезапно запаникуют, на этот раз...

... и в отличие от всех предыдущих случаев с тех пор, как разразился долговой кризис 2010 года...

... ЕЦБ действительно не будет вмешиваться с новой покупкой облигаций QE, чтобы поднять цены на облигации Италии и снизить стоимость заимствований, что больше соответствует ситуации в Германии.

«Нам понадобится новая базука, полная свежих денег для покупки облигаций,» - сказал один эксперт во вторник.

«Сегодня

состоится экстренное заседание», заявил Европейский

Центральный Банк в среду утром.

Спред BTP Italia-BUND 10.

Все это по-прежнему оставляет нас с вопросом на $1 трлн.:

Будет ли золото, купленное и удерживаемое в качестве «безопасного убежища» институциональными, а также частными инвесторами, такими как вы и я, действительно работать так, как мы надеемся?

Сегодня цены начинаются с самого высокого уровня в истории. Так что никто не должен думать, что он заключает выгодную сделку.

Инвестиционные уровни также очень высоки (прописная истина, по сути, с уровнем цен). Поэтому никто не должен думать, что золото предлагает такие же нелюбимые, противоположные инвестиции, как в 2001 или 2015 годах.

Вместо этого, соглашаясь с тем, что победа над другими активами сейчас является невысоким препятствием, золото за последние полвека раз за разом показывало хорошие результаты, когда другие активы в течение длительного периода времени показывали плохие результаты…

... помогая компенсировать потери по другим, обычно более прибыльным активам...

... .и действительно разгорался, когда люди теряли доверие к центральным банкам и их политике.

Конечно, прошлое не является гарантией будущего.

Но прошлое - это практически единственная модель, которую любой инвестор захочет проверить, поскольку риски, угрозы и финансовые потери 2022 года приближаются к тому, что, похоже, станет историческим кризисом.

Эш, Адриан

Ash, Adrian

Глава аналитической службы BullionVault -одного из крупнейших в мире сервисов по торговле и хранению драгоценных металлов.

Комментарии 2

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.