Самый скучный золотой рынок в истории?

- дата: 5 мая 2012 (источник от 3 мая 2012)

Как часто цены на золото застревают в таком узком спектре?

Лондонский золотой фиксинг в среду днем отметил 40-й торговой день подряд, когда цена на золото находилась между $1600 и $1700.

Последний вечерний фикс за границами этого спектра произошел 5 марта ($1705). Цены на золото подняли голову чуть выше $1700 в конце той недели, но с тех пор золото вообще перестало двигаться. Такой длинный боковик – это типичное явление?

Расчет коэффициента вариации (показатель изменчивости относительно средней величины) (КВ) позволяет нам измерить то насколько (не)/значительно двигались цены на золото за это время. Мы просто делим стандартное отклонение на усредненное среднее и сравниваем его со скользящими 40-дневными периодами.

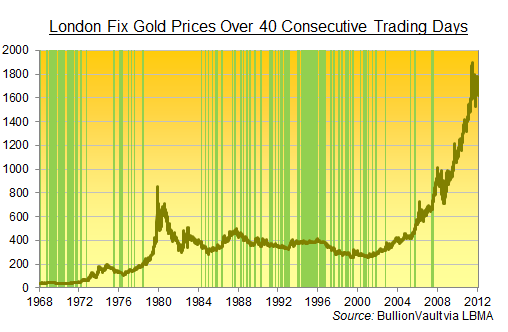

График ниже так и делает, возвращаясь к 1968 году, когда рухнул Лондонский золотой пул. Вертикальные зеленые линии – это финальные дни 40-дневных периодов, в которые КВ был ниже, чем в предыдущие 40 дней – цена на золото показана темно-зеленой кривой.

Индикатор КВ показывает, что у золота не было более тихих 40 дней с середины 2007 года, то есть с самого начала финансового кризиса.

Каждый из шести торговых дней с 30 августа по 6 сентября 2007 года ознаменовал конец более спокойных, чем текущий 40-дневных периодов. В июле 2007 года также есть группа из четырех таких дней.

Как видно на графике такие дни случаются в последовательных блоках, что вполне понятно, так как мы применяем скользящие статистические измерения. Это позволяет нам выбрать конкретные спокойные периоды, когда цены на золото находились в состоянии покоя.

За последние 10 лет случилось лишь пять 40-дневных периодов, которые были более спокойными, чем текущий – два в 2007, еще два в 2005 и один в конце 2002 года.

Напротив в 1990-х было множество периодов спокойнее текущего. Ситуация была похожа в 1960-х и 1970-х, что вполне понятно, так как золото до августа 1971 года было официально привязано к доллару США по $35, хотя двухъярусный рынок позволял цене колебаться для транзакций не связанных с ЦБ.

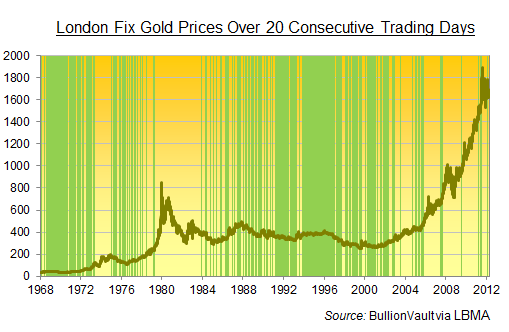

Конечно, период в 40 дней – это довольно произвольный выбор срока, но похожая динамика проявляется, если взять другие временные отрезки.

2 мая 2012 года также ознаменовало самый спокойный 20-дневный период согласно индикатору КВ. Вот график скользящих 20-дневных периодов до с 1968 года:

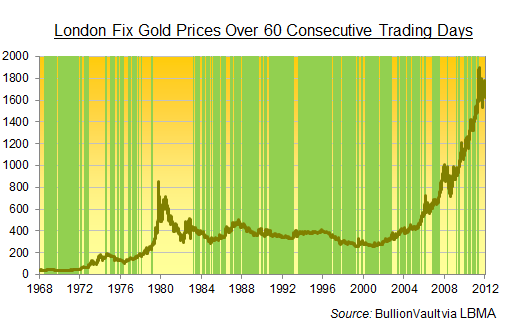

Самый спокойный 60-дневный период в этом году закончился 13 апреля. Тем не менее, для легкости сравнения см. график, показывающий 60-дневные периоды с более низким КВ, чем период, закончившийся в среду на этой неделе:

Из вышесказанного можно сделать несколько выводов:

- Цены на золото редко демонстрировали такое спокойствие с начала текущего финансового кризиса.

- Последний бычий рынок золота, закончившийся в 1980 году, закончился беспокойно – отсюда большие провалы между концом 1970-х и серединой 1980-х.

- Если история повторяется, то такая относительно плоская динамика может быть предвестником Большого Скачка (как это произошло в середине 1970-х) или, напротив, может ознаменовать долгое медленное падение (см. середину-конец 1980-х).

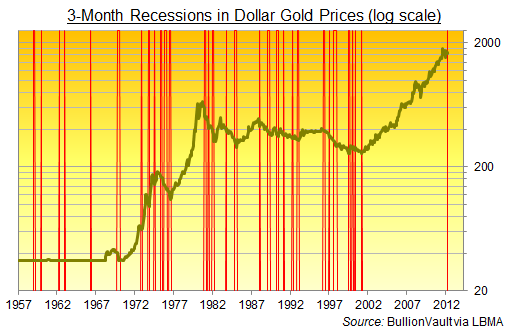

На этой неделе произошло еще кое-что. Как отмечают аналитики,спотовые рыночные цены на золото в понедельник закончили календарный месяц ниже (чем начали) уже третий месяц подряд – редкое явление в бычьем рынке.

Стоит посмотреть на график Адриана ниже (в логарифмической шкале), показывающий, что цены на золото за последнюю декаду добились куда меньших пропорциональных результатов (показанных как вертикальное расстояние), чем за десять лет до 1980 года:

Если все это сложить вместе, то, как быки, так и медведи смогут засчитать это в свою пользу. Быки могут утверждать, что ситуация слишком спокойна, чтобы стать началом постоянной понижательной тенденции и цены на золото делают передышку, прежде чем возобновить рост.

Медведи могут ответить, что из-за того, что текущий бычий рынок рос более плавно, то и падение также может быть более спокойным – и вполне возможно, что именно это мы сейчас и наблюдаем.

В конечном счете, долгосрочные цены на золото определяются фундаментальными факторами. Одним из ключевых таких факторов являются реальные процентные ставки, то есть номинальные ставки минус инфляция. Ключевой ЦБ, за которым надо следить, это, конечно, Фед.

В последние несколько недель даже появились признаки того, что американская экономика восстанавливается. Это ослабило надежду на новые раунды количественного смягчения и повысило вероятность того, что Фед поднимет ключевую процентную ставку быстрее, чем ожидалось ранее. Немногие осмелятся провозгласить окончание кризиса, но появились сомнения в том, насколько «мягким» будет оставаться Фед.

Я считаю, что подобная неопределенность – это главная причина низких объемов торгов и того, что цена на золото застряла в канале. Также не помогает и то, что мы приближаемся к лету, когда, несмотря на события 2011 года, рынок золота значительно успокаивается.

Если робкое экономическое выздоровление в США продолжится, то еще больше инвесторов будут подозревать, что КС больше не будет и что повышение ставок уже не за горами. С другой стороны, если выздоровление прекратится, то КС может вновь стать актуальным.

Рано или поздно цены на золото вырвутся из канала. Пойдут они затем вверх или вниз во многом зависит от здоровья американской экономики.

Эш, Адриан

Ash, Adrian

Глава аналитической службы BullionVault -одного из крупнейших в мире сервисов по торговле и хранению драгоценных металлов.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.