Швейцария в осаде: свободные рынки, возможно, еще смогут спасти швейцарский франк

- дата: 20 августа 2010 (источник от 21 июля 2010)

Источник: MERKFUNDS.COM

Автор: Аксель Мерк (Axel Merk)

На лицо попытки подрыва белоснежной репутации Швейцарии в качестве тихой гавани. Альпийская нация, славящаяся своей готовностью дать отпор врагу, подвергается нападению, а нападает на нее ни кто иной, как страж швейцарского франка – родной Швейцарский национальный банк (SNB). В любой другой стране Центральный банк обладает властью пустить валюту под откос; в Швейцарии же попытки подорвать франк более удачно характеризуются как битва одинокого Дона Кихота с лицензией на печатание денег.

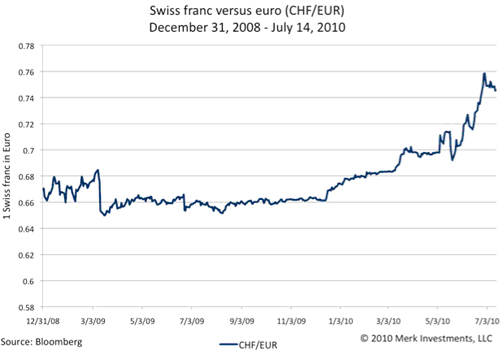

Цены, как на валюты и акции, так и на товары и услуги лучше всего устанавливаются свободными рынками. И евро, и швейцарский франк – это традиционно две валюты с высоким уровнем корреляции, однако, существуют причины, по которым каждая из них переживает периоды подъёма и падения. Глава SNB Филипп Хильдебранд (Philipp Hildebrand), к сожалению, не согласен с этой точкой зрения, он вел войну против «спекулянтов», которые посчитали швейцарский франк более безопасным, чем евро. По мере роста его влияния в начале 2009 года Швейцария начала проводить интервенции на валютном рынке, с целью привязки швейцарского франка к евро. См. ниже график движения швейцарского франка против евро за данный период (повышательная тенденция отражает силу франка против евро, а резкие движения вниз совпадают с массированными попытками «наказать» спекулянтов.

По мере обострения греческого кризиса SNB становилось все труднее достигать своих целей. Похоже, что с инвесторами, испуганными последствиями греческого кризиса, обращались как с противниками на поле боя за то, что они пытались укрыться в швейцарском франке. Тот факт, что тех, кто диверсифицировался из евро во франк клеймят спекулянтами, потрясает воображение. Без сомнения, греческая трагедия заставила евро выглядеть более рискованным. В SNB существует мнение, что укрепление франка против евро вредит швейцарскому экспорту. Банк предпочитает использовать драматический и заезженный термин «дефляция». В какой-то степени это может быть правдой, но:

- Конкуренция по цене никогда не была силой Швейцарии. Поддержание слабого обменного курса валюты по конкурентным причинам это то, от чего более сильные азиатские страны сейчас отходят, так как такие меры вызывают к жизни инфляцию.

- Швейцарские компании обладают обширным опытом работы с колебаниями валютных котировок, так же как и с сильным франком.

- Швейцарские корпорации обычно владеют иностранными филиалами, с помощью которых куда легче управлять валютными угрозами для выручки и расходов.

- Швейцарские часовщики жалуются на высокую цену золото, а не на сильный франк. В действительности, сильный франк облегчил бы эту проблему.

- Но важнее всего тот факт, что швейцарские банки зависят от доверия к франку. Ситуация, в которой швейцарская банковская тайна имеет больше дырок, чем швейцарский сыр, уже и так плоха. Если SNB удастся действительно ослабить франк, то потеря доверия к банковской индустрии легко аннулирует краткосрочные преимущества, связанные с ростом экспорта.

В начале 2009 года, еще до начала первых интервенций, мы задавались вопросом об эффективности такой стратегии. Когда японцы публично угрожают интервенцией с целью ослабления иены, мы их воспринимаем серьезно, так как они способны уничтожить собственную валюту в, скорее всего, бесплодной попытке удержать свою экономику. Но пойдет ли SNB до конца в своей войне против собственной валюты? Мы считали, что это маловероятно, и до сего момента история была с нами согласна. Однако, из-за потери связи между словами и делами, Швейцарский национальный банк, на самом деле, не борется со спекуляцией, а усиливает ее. Каждая попытка ослабления франка – это подарок спекулянтам, так как они его могут купить со скидкой.

SNB вряд ли удастся исполнить «миссию камикадзе», потому что швейцарские финансы слишком надежны для того, чтобы их разрушил национальный банк-хулиган. Хотя швейцарское соотношение долга к ВВП невелико по международным стандартам, финансовая дисциплина страны пострадала в 90-е. За этот период общее отношение долга к ВВП (включая федеральные, кантональные и муниципальные долги) выросла с 31 до 54%; в тот же период Ирландия, Португалия, Бельгия, Нидерланды и Дания смогли сократить это соотношение. По мере того, как это соотношение в Швейцарии росло, появилось движение, которое, в конце концов, добилось принятия конституционной поправки, требующей сбалансированного бюджета в течение данного бизнес-цикла. Эта поправка, известная как Швейцарский долговой тормоз, была принята в 2001 году и вступила в силу в 2003 году, что означает поддержку фискальной дисциплины швейцарскими избирателями.

Следствием того, что страна живет по средствам, является небольшой размер ее долгового рынка. На этом тихом рынке инвесторы покупают облигации на аукционах и держат их до момента погашения. С начала финансового кризиса краткосрочные швейцарские облигации продавались на аукционах по номинальной стоимости, что подразумевало нулевую (или даже негативную после вычета комиссии) доходность для их держателей. В этой ситуации количественное смягчение не так просто осуществить, потому что SNB не может печатать слишком много денег для крупных покупок долга, так как продавцов почти нет. Но никогда не стоит недооценивать творческие способности центральных банков: если нельзя купить долг, деноминированный в швейцарских франках, то почему не использовать баланс SNB, то есть печатать деньги для покупки долга, деноминированного в евро? Так и была запущена интервенция по-швейцарски – количественное смягчение и валютные инъекции во имя борьбы с дефляцией и спекуляцией.

Только старания SNB не увенчались успехом: результатом покупки евро стало большое количество евро на балансе SNB, теперь у банка больше евро, чем франков. У SNB заканчиваются патроны, ведь его резервы франков ограничены, что в теории не остановит Центральный банк, обладающий способностью создавать франки из воздуха с целью покупки евро. Но это создаст политические трудности для SNB, окажись он в ситуации, когда на его балансе окажутся только евро.

В отличие от других центральных банков SNB является публичной корпорацией с акционерами. Федеральное правительство не является акционером, а кантоны являются и в теории его акции может купить кто угодно, если они есть в продаже. В уставе SNB есть некоторые специальные положения, во-первых, право печатать деньги, но массив иностранной валюты на его балансе может привести к серьезным колебаниям в прибылях, то есть банк может показать миллиардные убытки как результат валютных интервенций, которые, в свою очередь, могут превратиться в огромные прибыли, когда евро вернется к жизни. Хотя убыточность остается чисто технической проблемой для центрального банка, гнев публики, которая неизбежно узнает об этой ситуации, может привести к ограничению независимости банка. Швейцарские граждане уже показали, что они способны насадить фискальную дисциплину, то же самое они могут сделать и с SNB, который идет против воли народа.

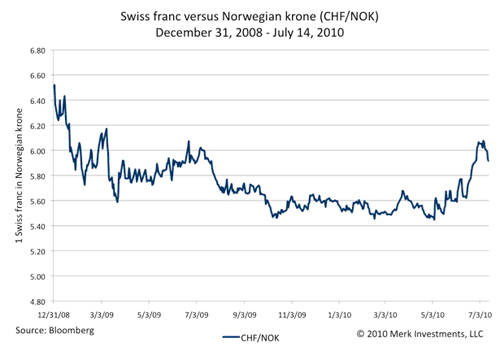

Что же делать инвесторам? В нашей статье, опубликованной в Financial Times в марте 2009 года, мы предупредили о том, что Швейцария может передать статус тихой гавани Норвегии. Хотя мы посчитали, что политика SNB не приведет к долгосрочной девальвации швейцарского франка, мы прогнозировали ухудшение инвестиционного климата в Швейцарии в результате деятельности активистского центрального банка. Мы публично заявляем о переводе значительных активов из Швейцарии в Норвегию с начала 2009 года. Мы продавали швейцарские активы по мере ухудшения позиции SNB. См. график движения швейцарского франка против норвежской кроны за данный период (понижательная тенденция отражает слабость франка против кроны).

По нашим оценкам, самая большая проблема, лежащая в валютных интервенциях Центральных банков, заключается не в степени их эффективности, а в том, что инвесторы начинают концентрироваться на самой их возможности, а не на фундаментальных факторах. Хотя это может быть и не лебединая песня SNB, рынки не доверяют его угрозам. Похоже, что SNB пытался красиво выйти из этой ситуации, объявив, что на данный момент угрозы инфляции не существует. И, конечно же, это заявление послужило зеленым сигналом для покупки швейцарского франка. Что в свою очередь заставило SNB заявить, что он все-таки снова проведет интервенцию. По нашему мнению, SNB следует сосредоточиться на проведении разумной монетарной политики и бросить игры в кошки-мышки с инвесторами, которые он неизбежно проиграет.

Комментарии 3

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.