Ситуация на рынке золота: начало великого короткого сжатия?

- дата: 26 февраля 2013 (источник от 22 февраля 2013)

На этой неделе валютные рынки были очень нестабильны. Доходность американских государственных облигаций росла, подавая сигнал, что они возможно достигли дна. А когда в минутках Комитета по открытым рынкам ФРС (FOMC) мы обнаружили, что некоторые его члены беспокоятся по поводу обещаний о покупке государственных и ипотечных облигаций, тогда как Комитет по монетарной политике Банка Англии раздумывает о возобновлении количественного смягчения, фунт испытал сильнейшее за много месяцев однодневное падение.

Как все это влияет на драгоценные металлы? Дело в том, что во фьючерсных контрактах на бирже Comex заняты очень крайние позиции. Волатильность выросла, золото в середине недели упало на $60 до минимума в $1,554, а серебро достигло $28.25.

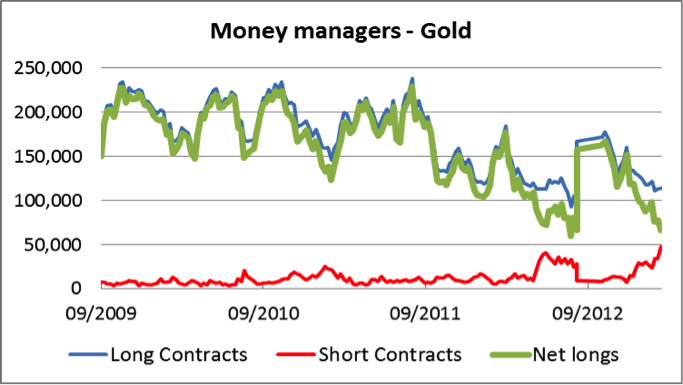

Фондовые менеджеры (хедж-фонды) заняли рекордную короткую позицию на золото размером в 47,357 контрактов (красным на графике ниже). Всего 45 фондов короткую позицию заняли, что в два раза превосходит средние показатели, и приблизилось к рекордной отметке в 48. Более того, размер их нетто длинной позиции (зеленым) приблизился к рекордным минимумам.

Интересно, что в последний раз хедж-фонды занимали рекордно короткую позицию в мае 2012 года, когда золото достигло дна на уровне $1,540, прежде чем взмыло до $1,800 в октябре. Исходя из этого можно сказать, что хедж-фонды – это лучший возможный противоположный (contrary) индикатор.

Слитковые банки, контролирующие цены на фьючерсных рынках, сокращают короткие позиции и уменьшили их в золоте на 60,000 контрактов. Львиная доля этого сокращения поглощена фондовыми менеджерами. Отчет об обязательствах трейдеров (COT), который выйдет сегодня вечером, будет очень любопытно почитать, и вполне логично предположить, что размер коммерческих длинных позиций значительно вырос, тогда фонды стали еще короче. Медвежье сжатие, которое за этим последует, будет незабываемым зрелищем.

Серебро – это большая проблема для слитковых банков, как мы обсуждали в материале на прошлой неделе. С тех пор размер открытого интереса еще более вырос на падениях цены, намекая на то, что цена загоняется вниз, несмотря на все покупки металла.

В серебре фонды ведут себя иначе, но ситуацию там надо проанализировать более подробно. 16 фондов занимают короткую позицию, по сравнению с долгосрочным средним показателем 12, и 35 занимают длинную позицию – долгосрочное среднее здесь 38. Это значит, что хедж-фонды в общем осторожны или нейтральны и поэтому не так подвержены эмоциональным всплескам, как в золоте, и это объясняет то, почему у слитковых банков возникают трудности с закрытием их коротких позиций.

Похоже, что волатильность на рынках в ближайшие несколько недель может очень усилиться. С рациональной точки зрения оценочная стоимость всех рынков в корне неверна из-за нулевых процентных ставок и, возможно, самодовольство уступит место страху. Для золотых жуков это хорошая ситуация, хотя краткосрочная волатильность вполне вероятна.

Маклауд, Алесдер

Macleod, Alasdair

Британский финансовый аналитик и комментатор.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.