Текущая ситуация на рынке золота – значение золотых форвардных ставок (GOFO)

- дата: 23 июля 2013 (источник от 19 июля 2013)

Цены на драгоценные металлы продолжают строить базу, а доказательств дефицита физического металла становится все больше. Лондонские золотые форвардные ставки (Gold Forward Offered rate (GOFO)) так и остаются на негативной территории, а это значит, что рынок заплатит вам больший процент на золото, чем на доллары. Подробнее о золотых форвардных ставках на Goldenfront см. здесь. GOFO говорит нам, что сильный спрос на физический металл из Азии опустошил лондонский рынок.

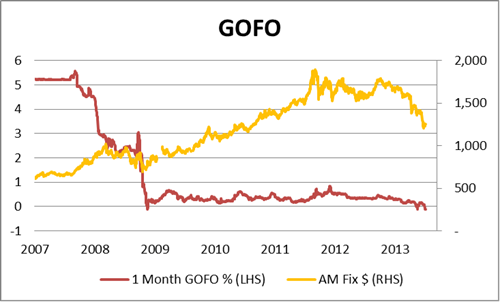

Ниже представлен помесячный график GOFO за период c банковского кризиса 2008 года.

1-месячная форвардная золотая ставка (красным – левая шкала), цена на золото (утренний лондонский фиксинг) (желтым – правая шкала)

До начала банковского кризиса GOFO была позитивной и достигла 5.3% в августе 2007 года, отражая (эталонную ставку займов на межбанковском рынке) LIBOR по 5.6% с наценкой на ставку золотого лизинга в 0.3%. Это нормально. Когда начался банковский кризис и ФРС сократил процентные ставки до нуля, 20.11.2008 одномесячный LIBOR упал до 1.4%, а 1-месячная GOFO была ниже нуля в течение трех дней подряд и 2-месячная GOFO – в течение двух из этих трех дней.

Крах GOFO совпал с концом 20% падения цены на золото, обозначив начало последующего бычьего рынка, когда цена на золото более чем удвоилась. Сегодня цена на золото также резко упала и GOFO находится ниже нуля уже 9 дней, показывая куда более сильный стресс, чем в темные дни банковского кризиса.

Стресс очевиден не только на лондонском форвардном рынке, но и на фьючерсном рынке Comex с его угрожающе низким объемом золота на складах. Сочетание этих двух факторов с публичным объемом коротких позиций на золото на Comex образует взрывоопасную смесь.

Короткие позиции категории доверительного управления (Managed Money) на Comex (в основном хедж-фонды), кажется, совершенно не видят ловушки, которую заметил бы даже самый юный трейдер. Занимающие длинные позиции пережили несколько разрушительных раундов требований по марже, поэтому их можно считать непотопляемыми, а слитковые банки теперь занимают нетто длинную позицию, что очень необычно. Спекулянты, занимающие короткую позицию, в основном представлены хедж-фондами и им удастся закрыть свои позиции только на уровнях, находящихся очень далеко от текущих.

Британская Daily Telegraph недавно опубликовала статью, написанную британским хедж-фонд менеджером, где справедливой ценой на золото называется $240 за унцию. Если такой образ мыслей разделяется и другими Властелинами Вселенной (как когда-то называли менеджеров хедж-фондов), то это объясняет их действия.

На лондонской фондовой бирже ходила поговорка: «Где намек, там и пинок» (“Where there’s a tip there’s a tap”). Иными словами, если кто-то рекомендует вам что-то покупать или продавать, он в этом кровно заинтересован. Это довольно неплохое правило.

В чем я кровно заинтересован? Я пытаюсь держаться фактов. Мнения экономистов и трейдеров стоит обходить стороной. Я рекомендую вам прочитать статью в Telegraph в этом свете.

Маклауд, Алесдер

Macleod, Alasdair

Британский финансовый аналитик и комментатор.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.