У кризиса мусорных облигаций появились метастазы

- дата: 17 декабря 2015 (источник от 14 декабря 2015)

Мусорные (очень рискованные, с высоким уровнем доходности) облигации наконец-то возвращаются к своей настоящей стоимости и у всех на уме следующий вопрос: «кто последует за ними?». Вот кто может оказаться первым в этом длинном и болезненном списке:

CLO вогнали в землю, так как крах энергетического рынка наносит удар по другим рынкам

Крах ресурсного сектора, вызвавший хаос на рынке мусорных облигаций, также нанес удар по фондам, создающим пакеты корпоративных займов, которые используются для финансирования сделок слияния/поглощения.

Самые рискованные части пакетов облигаций с кредитным обеспечением (collateralized loan obligations (CLO)), эмитированных после финансового кризиса подешевели на 9 центов на доллар с сентября до 58 центов в конце ноября и с 84 центов год назад, по данным JPMorgan Chase & Co. Ускорение падения цен в последние месяцы вызвало к жизни «один из самых сложных периодов за долгое время», написали в записке клиентам 11 декабря аналитики JPMorgan Ришад Алувалия (Rishad Ahluwalia) и Джекоб Куросаки (Jacob Kurosaki).

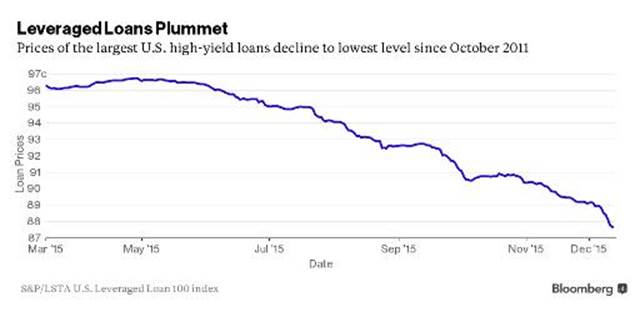

Займы с финансовым плечом резко дешевеют: цены крупнейших американских займов с высокой доходностью упали до самого низкого уровня с октября 2011 года

CLO покупают кредиты с высокой доходностью и риском, а затем упаковывают их в ценные бумаги с различными уровнями риска и доходности. Инвесторы в CLO с низшими ренкингами, которые также называются фондовыми траншами, первыми несут убытки. Распродажа началась посреди тревоги о кредитоспособности рискованных заемщиков, по мере того как волатильность выходит за рамки энергетического сектора.

«Такие падения цены тревожат и беспокоят», заявил Алувалия, глава CLO исследований в JPMorgan, в телефонном интервью.

Хотя владельцы CLO продолжают получать платежи от потока наличных, падения цены служат сигналом беспокойства инвесторов о том, что их доходность поставлена под угрозу «стрессом» на корпоративных кредитных рынках, по данным базирующегося в Лондоне Алувалии.

Отступление инвесторов в CLO, в число которых обычно входят хедж-фонды, затруднит доступ к новым инвестициям для управленцев, сказал Алувалии.

CLO, или пакеты дрянных кредитов, - это близкие родственники мусорных облигаций, то есть индивидуальных дрянных кредитов. Так что проблемы в этих двух сферах могут совпадать, а это, в свою очередь, означает, что кризис еще только разворачивается. Но события всегда именно так и развиваются. Чтобы локальный крах превратился в системный, необходим взрыв в похожих классах активов, прежде чем огонь распространится на инструменты, которые прямо не связаны.

Кто следующий в очереди? Совершенно точно, что все относящееся к развивающимся рынкам, так как в системе до сих пор висит $9 трлн керри-трейдовых долларовых долгов на грани взрыва. И облигации со средней степенью риска (то есть лучше мусорных, но хуже государственных) также ожидает переоценка. Вопрос лишь, где будет разделительная линия между облигациями, привлекающими и отталкивающими обеспокоенный капитал.

А еще есть неизбежные широкие фондовые индексы. Грязный секретик мусорных облигаций и акций заключается в том, что эти классы активов обычно ведут себя очень похоже. По сути, на мусорные облигации можно смотреть как на акции высоко рискованных должников, - ведь когда такие должники сталкиваются с трудностями, их долги часто конвертируются в акции.

Более сложный вопрос: что произойдет с другими активами хедж-фондов, терпящих сейчас убытки из-за мусора и CLO. Вероятно, им потребуется собрать наличные через продажи бумаг, у которых еще остался рынок. То есть они будут вынуждены сбросить высококачественные активы. Только подумайте: если у вас есть акции Google около их исторического максимума и мусорные облигации, стоящие 20 центов на доллар, - предполагая, что у них вообще будут покупатели хотя бы по какой-то цене, - что будет лучшим источником быстрых наличных?

Короче говоря, если мусор схлопывается, акции быстро за ним последуют.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.