У легендарной американской индустрии огромные проблемы

- дата: 12 апреля 2017 (источник от 7 апреля 2017)

Автор: Портер Стенсбери (Porter Stansberry)

Думаете, что можете позволить себе новый автомобиль?

Если вы - средний американец, то не можете.

Начнем с того, что автомобили в наши дни дороги. По данным компании LMC Automotive, изучающей автомобильную индустрию, средняя цена на новый автомобиль недавно поднялась до рекордных $32,000.

Это, вероятно, большие деньги для вас, если вы средний американец ... У большинства людей не хватает свободных средств, чтобы купить стиральную машину и сушилку, не говоря уже о новой машине ... У почти 70% американцев меньше $1,000 на сберегательном счете, по данным недавнего общенационального опроса.

Но вам все-таки нужна машина. На работу надо ездить, детей в школу отвозить. Как-то добираться в продуктовый магазин.

Так что же делать? Брать взаймы, конечно же.

По данным автомобильной исследовательской компании Edmunds, почти 50% розничных продаж автомобилей финансируются в дилерских центрах. По сравнению с около 40% в 2006 году.

Авто кредит может сделать машину досягаемой. Но средний ежемесячный платеж в размере $500 по-прежнему многим ломает бюджет. Поэтому автосалоны занялись творчеством. Не нужно направлять вас к более дешевому автомобилю ... Им просто надо увеличить срок кредита, сократив размер ежемесячного платежа.

В 2016 году средний срок кредита составлял 69 месяцев - почти шесть лет. Это больше, чем 64 месяца десять лет назад. И, согласно последним данным, полученным от кредитной компании Experian, около трети новых авто кредитов выдаются на срок от 73 до 84 месяцев - около семи лет.

Это безнадежно длинные условия для авто кредитов. Не разумно платить семь лет за быстро обесценивающийся актив. У вас будет отрицательный капитал - то есть вы будете должны больше, чем стоит автомобиль - за все, кроме последние два года кредита.

Но, возможно, вы все-таки хотите купить новую машину в кредит. И вы не одиноки.

Общий объем непогашенных авто кредитов в США в конце 2016 года вырос до рекордных $1.1 трлн по сравнению с $700 млрд в 2010 году.

Авто кредиты в настоящее время эквивалентны 5.9% ВВП США. Это больше, чем 4.6% на дне финансового кризиса в 2009 году. А в начале 1980-х г на авто кредиты приходилось лишь около 3.5% ВВП. Таким образом, авто долг медленно, но верно растет.

Так что, наверное, самый лучший вариант – взять машину в лизинг, то есть просто арендовать ее на долгий срок, вместо того, чтобы владеть ей. Средний срок лизинга – 36 месяцев и в отличие от кредита вы не становитесь владельцем машины после окончания контракта. Вполне привлекательно для среднего американца… Ежемесячные лизинговые платежи почти на 25% дешевле, чем такие же выплаты по кредиту.

И средний американец пользуется такой возможностью. Ежегодный объем лизинга в США вырос до рекордных 4.3 млн единиц в 2016 году. По сравнению с лишь 2.6 млн в 2006 году – рост почти на 65%. Лизинг, когда-то прежде всего использовавшийся для покупки дорогих роскошных автомобилей, стал рутиной и для компактных автомобилей и пикапов.

Данные рисуют ясную картину ... На дворе впечатляющий бум авто кредитов и лизинга. Все меньше и меньше людей платят за автомобили наличными. Сегодня около 80% новых автомобилей либо финансируются у дилеров, либо берутся в лизинг. По сравнению с примерно 60% 10 лет назад.

И, как можно ожидать, такой всплеск авто кредитования и лизинга вызвал резкий рост продаж машин. Продажи новых легковых автомобилей и небольших грузовиков в США достигли отметки около 17.5 млн единиц в год. Во время последнего спада в 2009 году этот показатель упал примерно до 10 млн.

Вся эта кредитно-лизинговая пирушка, питаемая низкими процентными ставками, сыграла важнейшую роль в мощном восстановлении авто индустрии после кредитного кризиса.

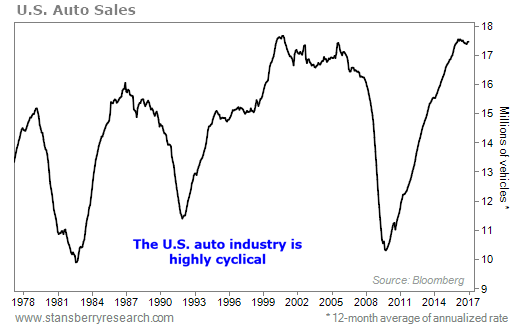

Но есть проблема… Американский авторынок всегда был очень циклическим.

Как видно на

графике ниже, авто индустрия регулярно скачет между бумами продаж более 15 млн и

крахами до менее 11 млн.

Бум автокредитования и лизинга последних нескольких лет подготовил авто индустрию к очередному краху.

Помните, что средний американец на самом деле не может себе позволить машины, которые ему продают. Увеличение срока кредита не сделали их более доступными, а лишь загнали его в кредит с гарантированно менее ценной машиной в будущем. И если покупатель похож на миллионы американцев с субстандартной кредитной историей, то и более низкие ежемесячные платежи он позволить себе не может…

По данным ФРС, в ноябре прошлого года 6 млн субстандартных заемщиков опаздывали с платежами по автокредитам по крайней мере на 90 дней.

Показатель долговой просрочки достиг высшей точки с 2010 года.

Авто кредиторы обречены.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.