Новый золотой пул в Банке международных расчетов в Базеле, Швейцария: часть первая – большое расследование

- дата: 17 апреля 2022 (источник от 16 мая 2017)

«В отсутствие управляющего во второй половине дня в понедельник, 10 декабря, я посетил совещание в кабинете Зейлстры в БМР для продолжения обсуждения возможности золотого пула. Присутствовали Эммингер, де ла Женье, де Стрикер, Лойтвилер, Ларр и Поль».

13 декабря 1979 г. – Кит МакМахон (Kit McMahon) Гордону Ричардсону (Gordon Richardson), Банк Англии

Введение

Золотой пул центральных банков, известный как Лондонский золотой пул, действовал на рынке золота с ноября 1961 г по март 1968 г.

Настоящая статья не о Лондонском золотом пуле 1961-68 гг. Настоящая статья о тайных переговорах центральных банков о совершенно другом, новом золотом пуле. Данные переговоры о втором золотом пуле начались в конце 1979 г., т. е. спустя более чем 11 лет после закрытия Лондонского золотого пула. Настоящая статья является первой из двух частей. Вторая часть будет опубликована в ближайшее время.

Переговоры о новом золотом пуле происходили в эпоху стремительно растущих свободно-рыночных цен на золото и в самый разгар разбега цены на золото до $850 в январе 1980 г.

Обсуждаемые ниже переговоры и встречи по поводу нового золотого пула в 1979-80 гг. и позже происходили на наивысшем уровне в мире центральных банков при участии влиятельнейших центральных банкиров, включая некоторые знакомые читателям имена. Целью данных встреч и переговоров центральных банков было достижение соглашений о совместных действиях центральных банков по укрощению и манипулированию свободно-рыночной ценой на золото в начале 1980-х. Во многих случаях это были частные встречи нескольких управляющих центральных банков «Группы десяти» (G10), происходившие в офисе президента Банка международных расчетов (БМР) (Bank for International Settlements (BIS)) в Базеле, Швейцария.

Прежде всего, эти встречи центральных банков демонстрируют намерение. Намерение группы влиятельных центральных банков манипулировать свободно-рыночной ценой на золото, чтобы исказить свободно-рыночные сигналы золотого ценообразования. В этом отношении данные документы не теряют актуальности. Документы также иллюстрируют беспокойство, вызываемое у старших центральных банкиров растущей ценой на золото на свободном рынке, а также, что важно, показывают, что эти центральные банкиры не испытывают сомнений, по крайней мере с юридической или моральной точки зрения, когда речь идет о вмешательстве и манипулировании ценой на золото, если они видят угрозу своей бумажной монетарной системе.

Лондонский золотой пул 1961-68 гг. представлял собой сговор 8 крупнейших центральных банков в попытке сдерживать официальную цену золота на уровне $35 за унцию. Тот золотой пул был инициирован в штаб-квартире БМР в Базеле, Швейцария, и отслеживался в БМР управляющими центральных банков – участников пула. Тем не менее ежедневная деятельность золотого пула 1961-68 гг. осуществлялась агентом пула, Банком Англии в Лондоне. Именно поэтому он получил название Лондонского золотого пула. Как известно, Лондонский золотой пул рухнул во вторник, 14 марта 1968 г., когда спекулятивные покупки на Лондонском рынке золота намного превзошли доступные резервы центральных банков – участников золотого пула.

Участниками Лондонского золотого пула 1961-68 гг. были центральные банки США, Великобритании, ФРГ, Нидерландов, Швейцарии, Франции, Бельгии и Италии, и те же самые центральные банки участвовали в переговорах по новому золотому пулу в 1979-80 гг. и позже.

Золотой пул 1961-68 гг. был одновременно продающим синдикатом, где участники объединяли свои золотые резервы с целью вмешаться в Лондонский рынок золота, и закупочным синдикатом, где участники – центральные банки пытались пополнять запасы золота, использующиеся в операциях по контролю цены на золото. Точно так же, как вы увидите ниже, участвовавшие в переговорах по новому золотому пулу в 1979-80 гг. западноевропейские центральные банки хотели иметь возможность как покупать золото для пула, так и продавать золото из пула.

Центральным в иллюстрировании того, как влиятельнейшие центральные банкиры мира сговорились, чтобы попытаться создать новый золотой пул, является ряд внутренних документов Банка Англии, предоставляющих подробную схему развития этих переговоров в БМР, а также позволяющих увидеть образ мышления старших руководителей Банка Англии, участвовавших во встречах. Данные внутренние корреспондентские документы за 1979 и 1980 гг. можно рассматривать как эквивалент внутренней электронной почты в эпоху, предшествовавшую корпоративным системам электронной переписки.

Как вы увидите ниже, в переговорах и документах всплывает так много имен центральных банкиров высшего уровня, что для того, чтобы предоставить контекст, потребовалось привести краткую справку о том, что это за люди и какими были их роли. Также невозможно было обойтись без краткого обзора движения цены на золото в тот период.

Банк международных расчетов – Базель, Швейцария – золотой пул

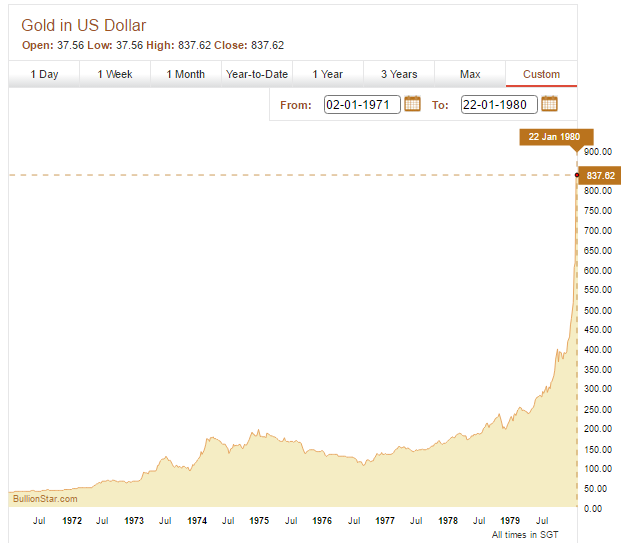

Разбег цены на золото в 1979-80 гг.

После краха Лондонского золотого пула в середине марта 1968 г. ему на смену пришел двухъярусный золотой рынок, где цена золота на частном рынке росла, тогда как центральные банки продолжали торговать с Федеральным резервным банком (ФРБ) Нью-Йорка и Казначейством США по официальной цене $35 за унцию. Однако в августе 1971 г. Никсон (Nixon) закрыл это «золотое окно» ФРБ Нью-Йорка/Министерства финансов, положив конец конвертируемости долларовых обязательств в золото, доступной ранее иностранным центральным банкам и правительствам. Следствием этого стало рождение свободно плавающей цены на золото.

К концу 1974 г. цена на золото подпрыгнула до $187 за тройскую унцию. На протяжении следующих 3 лет цена на золото сначала опустилась примерно до $100 в августе 1976 г., после чего возобновила восходящий тренд. В этот период цена на золото в конце года находилась в диапазоне $135-$165. В 1978 г. цена снова прорвалась к рекордному максимуму и в конце года составила $226 за унцию. См. график ниже.

Цена на золото с января 1971 г. по январь 1980 г.

Золото в долларах США

Открытие; Минимум; Максимум; Закрытие

1 день; 1 неделя; 1 месяц; От начала года; 1 год; 3 года; Максимум; Выбрать

С 02.01.1971 по 22.01.1980

22 января 1980 г.

Июль 1972 г., июль 1973 г. и т. д.

Время по сингапурской часовой зоне (SGT)

Но в 1979 г. цена на золото в долларах США по-настоящему взлетела и стала бить рекорд за рекордом. В июле 1979 г. впервые пробит уровень $300. В октябре 1979 г. цена на золото впервые превысила $400. В декабре 1979 г. цена достигла $500. Хотя этот рост цены в конце 1979 г. сам по себе был феноменальным, то, что произошло в январе 1980 г., было еще более поразительным, потому что за две недели цена сначала превысила $600, а затем $700 и $800, и в конце января достигла рекорда на тот момент – $850 за унцию. См. график ниже.

Цена на золото с января 1979 г. по июнь 1980 г.

Золото в долларах США

Открытие; Минимум; Максимум; Закрытие

1 день; 1 неделя; 1 месяц; От начала года; 1 год; 3 года; Максимум; Выбрать

С 01.01.1979 по 30.06.1980

31 декабря 1979 г.

Февраль; Март; Апрель; Май; Июнь; Июль; Август; Сентябрь; Октябрь; Ноябрь; Декабрь; 1980; Февраль; Март; Апрель; Май; Июнь

Время по сингапурской часовой зоне (SGT)

В середине 1970-х наблюдался всплеск официальных продаж золота на рынок, отчасти стратегически спланированный для укрощения цены золота, но на практике не достигший этой цели в среднесрочной перспективе. С июля 1976 г. по май 1980 г. Международный валютный фонд (МВФ) продал 25 млн унций (777 т) золота на 45 публичных аукционах. С мая 1978 г. по ноябрь 1979 г. Казначейство США продало частному рынку 8.05 млн унций высокопробного золота (чистота 99.5%) и 7.75 млн унций низкопробного золота (90%) на 23 аукционах.

Итого Казначейство продало с аукциона более 15 млн унций (466 т) золота. Последние аукционы Казначейства США прошли 16 октября 1979 г., когда было продано 750,000 унций низкопробных монетных слитков, и 1 ноября 1979 г., когда Казначейство применило подход варьируемого количества продаж и сбыло 1,250,000 унций низкопробных монетных слитков. 15 января 1980 г. министр финансов США официально объявил о завершении американских продаж золота.

В обзоре золотого рынка в 1979 г., включенном в ежегодный отчет БМР за 1980 г. отмечалось:

«Дальнейшее увеличение резервов [золота] было омрачено драматичным ростом спроса на золото, вызвавшим более чем четырехкратный рост цены на лондонском рынке чуть больше чем за год до $850 за унцию в январе 1980 г.»

«В дополнение к масштабу, для прошлогоднего [1979] роста цены на золото характерны еще три примечательных черты. Во-первых, цена росла в сравнении со всеми основными валютами, даже теми, чья стоимость на протяжении 1970-х выросла больше всего. Во-вторых, это происходило в период преимущественно растущих процентных ставок в индустриализированном мире, что должно было увеличить издержки хранения золота. В-третьих, это происходило в период, когда доллар в целом на валютных рынках усиливался».

Именно на фоне этого взлета цен на золото, золотых аукционов, нестабильности на валютных рынках, медленного экономического роста и высокой инфляции между сентябрем 1979 г. и январем 1980 г. в БМР прошли первые переговоры по золотому пулу.

Возрождение золотого пула

Ниже приводится ряд конфиденциальных меморандумов и записок Банка Англии. Первый из них, под грифом «СЕКРЕТНО», – анализ, написанный Джоном Сангстером (John Sangster) для Кристофера МакМахона. Документы приводятся курсивом, с выделением жирным и подчеркиванием там, где это уместно. Значительная часть текста самоочевидна; подчеркивание и жирный шрифт просто привлекают внимание к особенно интересным частям.

Кристофер МакМахон, известный как «Кит» МакМахон (‘Kit’ McMahon), был исполнительным директором Банка Англии в 1970-1980 гг., после чего 1 марта 1980 г. стал заместителем управляющего Банка Англии. До МакМахона заместителем управляющего Банка Англии был Джаспер Холлом (Jasper Hollom). Полное имя Кита МакМахона – Кристофер Уильям МакМахон (Christopher William McMahon), поэтому он подписывал внутренние меморандумы и письма Банка Англии инициалами CWM.

МакМахон ушел из Банка Англии в 1986 г., чтобы занять должность главного управляющего и заместителя председателя Midland Bank. В 1987 г. Макмахон стал председателем Midland Bank. МакМахон ушел из Midland в 1991 г. Midland Bank с 1974 г. также владел Samuel Montagu, одной из пяти традиционных слитковых фирм Лондонского рынка золота. В 1992 г. Midland перешел в полное владение HSBC, ранее выкупившего 15% его акций в 1987 г., когда председателем и главным управляющим Midland был МакМахон.

Полное имя Джона Сангстера – Джон Лэйнг Сангстер (John Laing Sangster), поэтому он подписывал внутренние меморандумы и аналитику Банка Англии инициалами JLS.

В 1970-х – начале 1980-х Сангстер числился в Банке Англии как специалист по валюте и золоту. В марте 1980 г. Сангстер стал одним из шести новых помощников директора Банка Англии. Чтобы понять, на каком высоком уровне работал Сангстер в то время в Банке, упомянем, что в то же время другими помощниками директора были Эдди Джордж (Eddie George) (операции на долговом рынке) и Дэвид Уокер (David Walker) (экономика). Сангстер ушел из Банка Англии в 1982 г. Эдди Джордж был управляющим Банка Англии в 1993-2003 гг. Дэвид Уокер в дальнейшем возглавлял различные лондонские институты, в том числе Barclays Bank.

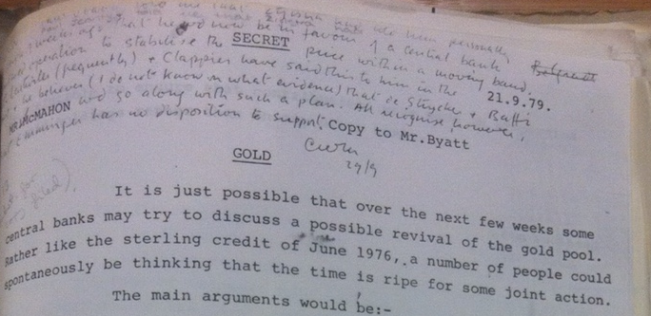

Первый документ датируется 21 сентября 1979 г., когда цена золота при закрытии торгов составила $376.41.

СЕКРЕТНО

21.09.1979

Г-ну МакМахону

Копия: г-ну Байетту (Byatt)

Золото

Существует вероятность, что в следующие несколько недель некоторые центральные банки попытаются обсудить возможность возрождения золотого пула. Как в случае стерлингового кредита 1976 г., ряд людей могут спонтанно решить, что пришло время для совместных действий.

Главные аргументы:

(а) золото в настоящее время является настолько неотъемлемой частью международной монетарной системы, что его текущее поведение представляет собой существенный элемент общей валютной нестабильности;

(б) тогда как раньше ослабление доллара вызывало рост золота, в последнее время наоборот, сила золота сама вызывает ослабление доллара;

(в) рынок сейчас кажется перенапряженным, и необходимо сломать психологию типа «рынок может двигаться только в одну сторону – вверх». Подобное отношение явно опасно для любого рынка, но с учетом остаточных монетарных связей золота существует опасность чрезмерной уязвимости финансовых институтов в данной области;

(г) совместная демонстрация центральных банков будет тем более приветствоваться, поскольку рынок твердо верит, что центральные банки заинтересованы только в установлении нижнего предела цены и никто не желает сдерживать ее рост;

(д) так можно спровоцировать больше русских продаж.

Очевидно, вопрос стоит не о перманентной стабилизации цены на золото, а всего лишь о сдерживании ее в целевой области в критический период. Подобную операцию можно провести параллельно с существующими американскими аукционами, хоть и есть мнение, что последние стали слишком предсказуемыми и лучше было бы, по крайней мере временно, объединить их с мерами по реализации нового золотого пула. Насколько мне известно, ФРБ Нью-Йорка пока ничего не обсуждал, и если интереса со стороны американцев не будет, тема будет закрыта. Другие тоже не станут рассматривать предложение, если не будет предусмотрено возвращение золота в случае, если рынок будет временно взят под управление.

Пока мы не можем ничего сделать, но следует быть готовыми к возможной дискуссии. Если идея сдвинется с места, то, учитывая сравнительную скудость наших золотых резервов, будет явно [с. 2] предпочтительно, чтобы взносы были пропорциональны золотым резервам, а не основывались на чем-то другом.

21 сентября 1979 г.

JLS

Оригинал меморандума от JLS МакМахону, можно увидеть здесь: с. 1 и с. 2.

Неудивительно, что Сангстер, как специалист Банка Англии по валютам и золоту, был знаком с взглядами и разговорами других центральных банков на эту тему на тот момент, потому что он верно предсказал, что группа центральных банков скоро начнет обсуждение нового золотого пула.

Сангстер также верно предсказал, что европейские центральные банки предпочтут такую структуру пула, при какой золото может быть возвращено. Примечательно, что оценка Сангстером необходимости присоединения к схеме американцев тоже оказалась точной.

В те времена в Банке Англии было принято, чтобы получатель внутренней корреспонденции после прочтения дописывал от руки примечания, подписывал свои инициалы и возвращал оригинал автору. Тогда еще не было корпоративной электронной почты.

Рукописное примечание на меморандуме JLS Сангстеру, 21 сентября 1979 г.

Вверху с. 1 вышеприведенного меморандума Кит МакМахон подписал инициалами CWM следующее примечание:

«Пол Джинти (Paul Jeanty) сообщил мне, что Зейлстра (Zijlstra) сказал ему лично несколько недель назад, что он готов поддержать действия центральных банков по стабилизации цены в пределах подвижного диапазона. Лойтвилер (Leutwiler) (часто) и Клапье (Clappier) говорили ему то же самое в прошлом, и он считает (не знаю, на каком основании), что де Стрикер (deStryker) и Баффи (Baffi) тоже присоединятся к плану. Тем не менее все они признают, что Эммингер (Emminger) не предрасположен поддержать идею.

CWM 29/9»

Как уже упоминалось, в этой статье будет встречаться много известных имен, нуждающихся в кратком освещении их роли для понимания контекста.

На момент данной переписки Пол Джинти (Paul Jeanty) был заместителем председателя Samuel Montagu & Co, одного из пяти слитковых банков – участников Лондонского рынка золота. Samuel Montagu & Co с 1974 г. находился в полном владении Midland Bank.

Кто есть кто центральных банкиров

Зейлстра – это д-р Елле Зейлстра (Jelle Zijlstra), председатель и президент БМР с 1967 г. по декабрь 1981 г., а также президент центрального банка Нидерландов, De Nederlandsche Bank (DNB), с 1967 г. до конца 1981 г. Примечательно, что Зейлстра короткое время в 1966-67 гг. был также премьер-министром Нидерландов.

Лойтвилер – это Фриц Лойтвилер (Fritz Leutwiler), председатель Национального банка Швейцарии с мая 1974 г. по декабрь 1984 г. Лойтвилер был членом совета директоров БМР в 1974-84 гг., а также президентом БМР и председателем совета директоров БМР с января 1982 г. по декабрь 1984 г.

Де Стрикер – это Сесил де Стрикер (Cecil de Strycker), управляющий Национального банка Бельгии с февраля 1975 г. до конца февраля 1982 г. В то время де Стрикер также был президентом Европейского фонда валютного сотрудничества, а затем президентом Комитета управляющих центральных банков государств-участников Европейского экономического сообщества.

Клапье – это Бернар Клапье (Bernard Clappier), управляющий Банка Франции в 1974-79 гг. Клапье также был вице-управляющим Банка Франции в 1964-73 гг.

Баффи – это Паоло Баффи (Paolo Baffi), управляющий Банка Италии с июля 1975 г. по октябрь 1979 г., а также член совета директоров БМР с 1975 г. Баффи стал вице-председателем БМР в 1988 г.

Эммингер – это Отмар Эммингер (Otmar Emminger), президент Бундесбанка с 1 июня 1977 г. по 31 декабря 1979 г. Эммингер в 1969 г. был одним из главных творцов искусственных Специальных прав заимствования (СПЗ) МВФ, задумывавшихся как конкурент и замена золота.

В нижеприведенном документе от 18 октября 1979 г. упоминаются как перечисленные люди, так и другие важные центральные банкиры, поэтому будет лучше на данном этапе рассказать и о них.

УПРАВЛЯЮЩИЙ Банка Англии – Гордон Ричардсон (Gordon Richardson). Ричардсон был управляющим Банка Англии в 1973-83 гг. и неисполнительным директором Банка Англии в 1967-73 гг. Он был председателем J. Henry Schroder Wagg в 1962-72 гг. и председателем Schroders в 1966-73 гг. Ричардсон также был директором Saudi International Bank в Лондоне. Saudi International Bank ранее был известен как Al Bank Al Saudi Al Alami, когда он был зарегистрирован в Лондоне в 1975 г., а сейчас это Gulf International Bank UK Limited.

Чампи – это Карло Чампи (Carlo Ciampi). Чампи был управляющим Банка Италии с октября 1979 г. по апрель 1993 г., а также вице-председателем БМР в 1994-96 гг. Примечательно, что Чампи также был премьер-министром Италии с апреля 1993 г. по май 1994 г. и президентом Италии с мая 1999 г. по май 2006 г.

Шмидт – это Гельмут Шмидт (Helmut Schmidt), канцлер (глава государства) Федеративной Республики Германии (Западной Германии) в 1974-82 гг.

Гут – это Вильфрид Гут (Wilfried Guth), председатель Deutsche Bank (коммерческий банк) с 1976 г. и председатель наблюдательного совета Deutsche Bank в 1985-90 гг.

Аль-Курайши – это Абдулазиз Аль-Курайши (Abdulaziz Al-Quraishi), управляющий Агентства денежного обращения Саудовской Аравии (Saudi Arabian Monetary Agency (SAMA)) в 1974-83 гг. Он также был председателем Saudi International Bank в Лондоне в 1987-96 гг. и был членом совета директоров этого банка в то же время, что и Гордон Ричардсон.

Американцы: Миллер, Соломон, Волкер и Уоллич

Миллер – это Уильям Миллер (William Miller), министр финансов США с августа 1979 г. по январь 1981 г. До этого с марта 1978 г. по август 1979 г. он был председателем совета управляющих Федеральной резервной системы (ФРС).

Соломон – это Энтони Соломон (Anthony Solomon), заместитель министра финансов США по валютным вопросам с марта 1977 г. по март 1980 г. С апреля 1980 г. до конца 1984 г. Соломон был президентом ФРБ Нью-Йорка.

Волкер – это Пол Волкер (Paul Volcker). В августе 1979 г. Волкер сменил Миллера на посту председателя совета управляющих ФРС. До этого в 1975-79 гг. Волкер был президентом ФРБ Нью-Йорка. Волкер также был заместителем министра финансов США по валютным вопросам в 1969-74 гг.

Уоллич – это Генри Уоллич (Henry Wallich), экономист, член совета управляющих ФРС в 1974-86 гг. Он также был членом Комитета Конгресса США по золоту в 1981-82 гг.

Обсуждение золотого пула в Белграде

Второй документ, приведенный ниже, написан Китом МакМахоном 18 октября 1979 г. и адресован управляющему Банка Англии Гордону Ричардсону. 18 октября 1979 г. при закрытии торгов цена золота составила $386.84. Упоминание о Белграде отсылает к ежегодной конференции МВФ и Всемирного банка, состоявшейся в начале октября 1979 г. в Сава-центре в Белграде, столице бывшей Югославии. Конференцию в Белграде посетили министры финансов и центральные банкиры 138 стран.

СЕКРЕТНО

18.10.79

УПРАВЛЯЮЩЕМУ

Золото

Сегодня днем меня навестил Пол Джинти, чтобы доложить о его недавнем разговоре с Лойтвилером в Цюрихе.

Лойтвилер сообщил ему, что в Белграде с ним захотели встретиться американцы (в полном составе – Миллер, Соломон, Волкер и Уоллич). К великому удивлению Фрица, они спросили его о возможности организации операции по продаже золота (в основном разговор вели Волкер и Соломон). Они упомянули о возможной необходимости быть готовыми продать 10% от официальных резервов, и, судя по всему, сами они готовы присоединиться.

Фриц ответил, что если операция будет реализована, то 10% от резервов не понадобится; но он хотел бы иметь возможность позже выкупить любое проданное золото по более низкой цене. Опять же, к его удивлению, американцы не возразили – и это очень серьезная перемена в сравнении с их прежней позицией.

Фриц сказал Джинти то, что Джинти уже знал, а именно, что Зейлстра может быть заинтересован в этом; но, судя по всему, Клапье дал понять, что он против. Такую перемену во взглядах Лойтвилер объяснил давлением со стороны Елисейского дворца, в свою очередь испытывающего влияние немцев. Лойтвилер также сказал, что, хотя Баффи за, ему неизвестна позиция Чампи.

Эммингер по-прежнему безоговорочно против. Но, очевидно, были предприняты попытки убедить Шмидта в ценности этой идеи. Согласно Лойтвилеру, его убеждал Гут, но Шмидт, похоже, не готов пойти против Бундесбанка.

Судя по всему, те, кто за, предрасположены считать, что ОПЕК все больше обеспокоена тем, что золото обгоняет нефть, и готова использовать это как аргумент для повышения цен на нефть. Джинти спросил Лойтвилера, уверен ли тот, что Аль-Курайши не будет раскачивать лодку [с. 2] и не начнет покупать, если другие банки понизят цену. Лойтвилер заверил его в том, что он часто обсуждал это с Аль-Курайши, и что проблем быть не должно. После этого он сообщил интересную подробность о том, что Аль-Курайши и Зейлстра собираются встретиться с Эммингером во Франкфурте в следующий вторник – хотя разговор не обязательно будет на эту тему. Джинти предположил, что они могут ходатайствовать о разрешении на диверсификацию.

Наконец, согласно Джинти, Фриц спросил, сможет ли он встретиться со мной, ясно давая понять, что ему хотелось бы донести до нас суть этих разговоров. Он знал, что наши резервы невелики, но надеялся, что мы можем морально поддержать инициативу, чтобы надавить на Эммингера.

Я отреагировал на все это, как и в прежних похожих дискуссиях, прохладно, сказав, что хоть мне и не нравится нестабильность цены на золото, я считаю, что это скорее симптомы проблем с валютой, и что в случае реализации политики Волкера произойдет резкий спад. Кроме того, хотя центральным банкам будет легко быстро и существенно снизить цену, после этого – и особенно когда они начнут выкупать – они могут обнаружить, что играют с огнем.

Я сказал бы это Джинти независимо от своих взглядов, но я действительно по-прежнему сильно сомневаюсь в мудрости подобных начинаний – по крайней мере в отрыве от более широких соглашений о валютной стабильности. Тем не менее этот разговор показался мне интересным по ряду причин, в том числе как дополнительное доказательство того, как центральные банки будут разговаривать с крупнейшими операторами на рынке золота. Полагаю, вы захотите дополнительно обсудить это с вашими коллегами в Базеле.

CWM

18 октября 1979 г.

Оригинал вышеприведенного меморандума от МакМахона Ричардсону можно посмотреть здесь: с. 1 и с. 2.

В анализе МакМахона стоит отметить следующие ключевые моменты. Зейлстра, президент БМР и центрального банка Нидерландов, явно поддерживал идею золотого пула.

На конференции МВФ в Белграде в начале октября 1979 г. представители Казначейства США (Миллер и Соломон) и совета управляющих ФРС (Волкер и Уоллич) встретились с Фрицем Лойтвилером, председателем Национального банка Швейцарии, чтобы обсудить скоординированные продажи золота.

В то время в финансовых СМИ были намеки на это, но слишком общие и без упоминания золотого пула. 2 октября 1979 г. в New York Times писали:

«Правительство США, разрабатывающее новые планы по стабилизации доллара на валютных рынках, сообщило сегодня, что может увеличить количество золота, выставляемого им на ежемесячных аукционах, и рассматривает возможность координируемых на международном уровне слитковых продаж.

Энтони Соломон, заместитель министра финансов США по валютным вопросам, сообщил о переговорах с представителями «разных» правительств в кулуарах ежегодного съезда МВФ и Всемирного банка в Белграде».

Похоже, американцы перед встречей в Белграде изменили свою позицию и приняли идею о возможности выкупа золота, используемого в операциях по ценовым манипуляциям, т. е. в золотом пуле, но надо понимать, что раньше они не поддерживали выкуп проданного золота.

Заметим, что Волкер и Миллер по пути в Белград также встретились с Гельмутом Шмидтом и Отмаром Эммингером в Гамбурге, чтобы обсудить лучшие способы защиты американского доллара на валютных рынках.

Бернар Клапье, управляющий Банка Франции, на тот момент не очень благосклонно относился к идее пула из-за политического давления со стороны Елисейского дворца – т. е., в данном контексте, Совета министров Франции, заседающего в Елисейском дворце, резиденции французского президента. Сопротивление французов приписывали влиянию Бундесбанка, нежелающего участвовать в схеме, но, как обнаружится ниже, причиной скорее было то, что Бундесбанк хотел, чтобы американские власти параллельно с золотым пулом решили более масштабные валютные/долларовые проблемы.

Волкер возвращается в Вашингтон для встречи в FOMC

Во время белградской конференции МВФ Пол Волкер во вторник, 2 октября, неожиданно улетел из Белграда в Вашингтон. Причиной стала тайная и ранее не планированное заседание Федерального комитета по открытым рынкам (Federal Open Market Committee (FOMC)) ФРС, состоявшееся 6 октября 1979 г. Именно на этой встрече Волкер анонсировал известные сейчас изменения в политике ФРС, где фокус сместился с микроуправления ставками федеральных фондов на мониторинг и управление объемом банковских резервов в финансовой системе, результатом чего стали значительно более высокие процентные ставки и рецессия с попытками сдержать инфляцию.

Но в стенограммах этой встречи FOMC 6 октября и предварительного телефонного совещания 5 октября есть некоторые интересные отсылки к дискуссиям на тему золота Волкера, Миллера, Соломона и Уоллича с европейскими центральными банкирами в Белграде. В ходе телефонного совещания 5 октября Волкер сказал:

«Подводя итог, подчеркну, что в конце прошлой недели – точнее также и раньше, но особенно в конце прошлой и начале текущей недели – эти рынки, т. е. рынок золота и валютные рынки, пребывали в «депрессии». Думаю, это подходящее слово. Атмосфера была очень напряженной. Я думаю, что ситуация, по большому счету, улучшилась благодаря ожиданиям определенных действий».

В ходе встречи FOMC 6 октября 1979 г. Волкер упоминает о переговорах американцев с другими центральными банкирами в Белграде:

«Всесторонне рассматривалась возможность продаж золота».

«Вопрос обсуждался со всех сторон, и, мне кажется, он, по существу, не разрешен. Существует вероятность [продаж золота], в частности если рынок золота снова пойдет вверх, но в этом отношении не было достигнуто твердого консенсуса, просто потому, что в наших дискуссиях было выражено беспокойство по поводу того, окажется ли это эффективным в долгосрочной перспективе. В краткосрочной перспективе продажи золота могут оказаться эффективными. Но если несколько позже цена на золото снова может подняться, то возникает вопрос: внушает ли это уверенность?

Может, лучше просто оставить рынок [золота] в покое? Я думаю, что пока этот вопрос должен быть отложен».

«Я думаю, что мы увидим содействие наших зарубежных партнеров либо по золоту, либо в плане вмешательства, если они почувствуют, что мы что-то сделали; это важная часть создания фундамента. Я полагаю, мы получим эту поддержку, но с учетом ограничений, упомянутых в моих предыдущих комментариях. Я не имею в виду, что подобные действия не актуальны, если все стороны считают, что это выгодно. Наоборот, при должной подоплеке в долгосрочной перспективе они актуальны. Но они не актуальны в том смысле, чтобы объявить о подобном международном соглашении на этих выходных».

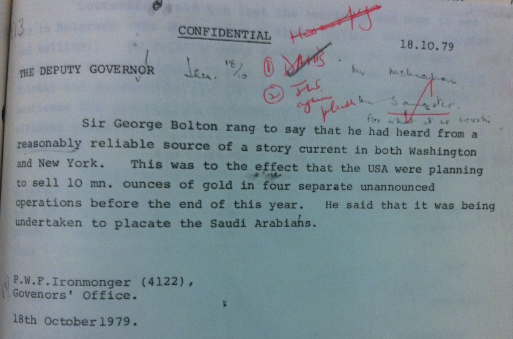

Что интересно, 18 октября 1979 г. бывший руководящий сотрудник Банка Англии Джордж Болтон (George Bolton) позвонил в Банк Англии, чтобы сообщить слухи о тайных продажах золота США Саудовской Аравии:

18.10.79

ЗАМЕСТИТЕЛЮ УПРАВЛЯЮЩЕГО

Копии: DAHB и JLS

Сэр Джордж Болтон звонил, чтобы сообщить, что он узнал от надежного источника слухи, имеющие хождение в Вашингтоне и Нью-Йорке, а именно, что США планируют до конца текущего года продать 10 млн унций золота в четырех необъявленных операциях. Он сказал, что цель этого – задобрить саудовцев.

П. У. Ф. Айронмонгер (P. W. F. Ironmonger),

Офис управляющего

18 октября 1979 г.

Сэр Джордж Болтон был исполнительным директором Банка Англии в 1950-х и неисполнительным директором в 1960-х и, как утверждается, сыграл важную роль в развитии евродолларового рынка в Лондоне. Непонятно, почему Болтон в 1979 г. продолжал передавать Банку Англии рыночные данные. Возможно, он делал это неформально, по просьбе управляющего.

Тем не менее очень интересно, что Болтон сказал, что американцы собираются продать 10 млн унций (311 т) золота саудовцам, чтобы задобрить их, и это согласуется с адресованными МакМахоном Ричардсону комментариями о том, что «ОПЕК все больше обеспокоена тем, что золото обгоняет нефть», но что Аль-Курайши из Агентства денежного обращения Саудовской Аравии (SAMA) «не будет раскачивать лодку» и не начнет покупать золото на рынке, если появится новый золотой пул. Лойтвилер считал, что Аль-Курайши и SAMA жаждут «диверсификации», т. е. хотят реинвестировать свои доходы с нефти в более диверсифицированные активы, в том числе физическое золото.

Если на последнем золотом аукционе Казначейства США 1 ноября 1979 г. было продано 1.25 млн унций низкопробных золотых монетных слитков, то были ли 10 млн унций проданы саудовцам напрямую из американских золотых резервов, о чем никогда не узнал рынок? Или же США использовали золото другого центрального банка для золотого свопа, чтобы «задобрить» саудовцев? Данные вопросы остаются без ответа, но важно не забывать о связи золота и нефти и о том, что западноевропейские и американские денежные органы считали важным, чтобы «саудовцы оставались довольными». Больше о связи нефти и золота будет сказано во второй части.

Первая встреча по золотому пулу – 12 ноября 1979 г.

В вышеприведенном меморандуме от 18 октября 1979 г., отправленном Китом МакМахоном управляющему Гордону Ричардсону насчет белградских дискуссий и учреждения нового золотого пула, имеется рукописный ответ Ричардсона МакМахону красной ручкой, датированный 4 ноября 1979 г.:

«CWM,

Спасибо за интересную записку, прочитанную мною несколько дней назад. Я согласен с вашим комментарием, отмеченным «X» внизу с. 2. Я поговорю с Фрицем в Базеле, но я опасаюсь, что все уже утихло. GR 4/11».

Фриц – это Фриц Лойтвилер, председатель Национального банка Швейцарии. Отметка «X» стоит напротив слов: «разговор показался мне интересным по ряду причин, в том числе как дополнительное доказательство того, как центральные банки будут разговаривать с крупнейшими операторами на рынке золота». В рукописном ответе МакМахона Ричардсону говорится: «Возможно, но все равно стоит поднять этот вопрос. CWM».

Вверху с. 1 есть еще одно рукописное примечание: «Копия для ноябрьского базельского досье».

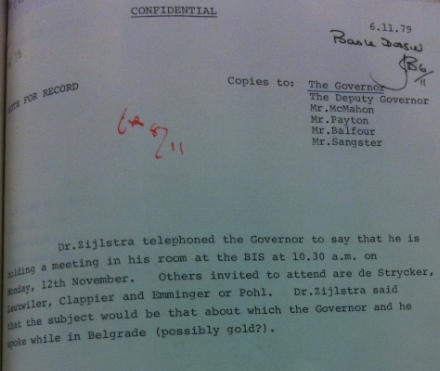

Тем не менее, вопреки опасениям Ричардсона, инициатива по золотому пулу не утихла, потому что 6 ноября 1979 г. Зейлстра назначил на следующий понедельник, 12 ноября, встречу в своем офисе в БМР, куда он пригласил управляющих Банка Англии, Бундесбанка, Банка Франции, Национального банка Швейцарии, центрального банка Бельгии, а центральный банк Нидерландов, разумеется, был представлен самим Зейлстрой.

КОНФИДЕНЦИАЛЬНО

ДЛЯ ЗАНЕСЕНИЯ В ПРОТОКОЛ

Копии: управляющему, заместителю управляющего, г-ну МакМахону, г-ну Пейтону (Payton), г-ну Балфуру (Balfour), г-ну Сангстеру

«Д-р Зейлстра позвонил управляющему, чтобы сообщить, что он собирает совещание в своем кабинете в БМР в 10:30 утра в понедельник, 12 ноября. Другие приглашенные: де Стрикер, Лойтвилер, Клапье и Эммингер или Поль. Д-р Зейлстра сказал, что речь будет идти о том, о чем они говорили с управляющим в Белграде (возможно золото)».

Л. С. У. Мэйес (L.C.W. Mayes),

Офис управляющего

6 ноября 1979 г.

На записке было написано от руки «Базельское досье» и красным поставлены инициалы GR (Гордон Ричардсон) и дата 8/11.

В последние месяцы 1979 г. в Банке Франции и Банке Италии были назначены новые управляющие, а в Бундесбанке – новый президент. 7 октября 1979 г. из Банка Италии ушел Паоло Баффи, и управляющим стал Карло Чампи (до этого заместитель управляющего). Бернар Клапье ушел с должности управляющего Банка Франции 23 ноября 1979 г., и его место занял Рено де ла Женье (Renaud de la Genière). В декабре 1979 г. из Бундесбанка ушел Отмар Эммингер и президентом стал Карл Отто Поль (Karl Otto Pöhl).

В цитируемом выше приглашении написано «Эммингер или Поль», потому что ноябрь-декабрь 1979 г. был в Бундесбанке периодом передачи полномочий от Эммингера к Полю. Поль присоединился к Бундесбанку лишь в 1977 г. и с 1 июня 1977 г. по 31 декабря 1979 г. был вице-президентом. Поль был президентом Бундесбанка с 1 января 1980 г. по 31 июля 1991 г.

Данная встреча по золотому пулу в БМР в Базеле, Швейцария, при участии управляющих центральных банков G10 стала первой из трех таких встреч, состоявшихся соответственно 12 ноября и 10 декабря 1979 г. и 7 января 1980 г. при участии Зейлстры, Лойтвилера, Ричардсона, Эммингера, Поля, МакМахона, де Стрикера, де ла Женье, Клапье, а также Рене Ларра (René Larre), генерального менеджера БМР.

В архивах Банка Англии есть только сводка встречи, состоявшейся 10 декабря 1979 г. (см. ниже). Сам этот факт – большая удача, потому что в тот день вместо Гордона Ричардсона на встрече присутствовал Кит МакМахон, потому что, согласно записи в журнале управляющего, Ричардсон был вынужден утром 10 декабря вернуться из БМР в Лондон для встречи с премьер-министром Маргарет Тэтчер (Margaret Thatcher) по адресу Даунинг-стрит, 10.

Кроме того, в ответ на запрос о протоколах встреч 12 ноября 1979 г., 10 декабря 1979 г. и 7 января 1980 г., где присутствовали вышеперечисленные управляющие, Архив БМР заявил, что таких протоколов у него нет, и добавил:

«Золотой пул был закрыт в конце 1968 г., поэтому, наверное, вы имеете в виду заседания Комитета по золоту и валюте. У нас есть некоторые протоколы таких заседаний, но, к сожалению, не за запрашиваемый вами период».

Подготовка к встрече по золотому пулу 12 ноября

На записке с приглашением на встречу 12 ноября имеется рукописное примечание МакМахона Сангстеру: «JLS, не могли бы вы предоставить краткое резюме, факты и мысли касаемо целесообразности каких-либо действий центральных банков? (См. приложенную записку о разговоре с Джинти)». [Речь идет о цитируемом выше меморандуме со словами «меня навестил Пол Джинти»].

Сангстер увидел данную записку от МакМахона 7 ноября и ответил следующим образом (не забывайте, что Сангстер прочел меморандум «Пол Джинти – Лойтвилер»). Ниже приводится третий основной документ этой серии. Он написан Джоном Сангстером 7 ноября 1979 г., когда при закрытии торгов цена золота составила $382.92.

СЕКРЕТНО

г-ну МакМахону

Копии: г-ну Байетту

(от руки: «Копия управляющему»)

ВОЗМОЖНЫЙ ЗОЛОТОЙ ПУЛ

Данный вопрос, возможно, уже не настолько горяч, но в долгосрочной перспективе золото по-прежнему кажется существенно переоцененным, если только страны – производители нефти не намерены скупить большую пропорцию текущих запасов.

- $ за унцию чистого металла

- Конец 1974 г. почти 200

- Сентябрь 1976 г. чуть больше 100

- Июль 1978 г. больше 200

- Июль 1979 г. больше 300

- Октябрь 1979 г. больше 400

Очевидно, что можно бесконечно спорить о том, когда цена была верной. Вероятно, можно сказать, что $200 в конце 1974 г. было слишком много, а $100 спустя почти два года – слишком мало. Оправдать цену выше $300 сложно. Я бы не рекомендовал покупки по цене выше этой, разве что для мелких спекуляций.

Вполне возможно, что противление немцев любым мыслям о возрождении золотого пула является, по большому счету, тактическим. Они не хотели давать США предлог для дальнейшей задержки через отвлечение внимания с помощью очередной атаки на симптомы, в то время как идет фундаментальный политический анализ. Можно провести параллели с общим противлением третьей договоренности по стерлинговому балансу в 1976 г., до того как было готово соглашение МВФ. Если этот взгляд на противление немцев верен, то дискуссии теперь могут возобновиться с большими шансами на успех – особенно когда цена золота стала отражением валют вообще, а не только доллара. Если посчитают, что США теперь отладили свою политику, действия по цене на золото могут принести успех, способный поддержать веру, пока будет ожидаться появление существенных результатов. Но такие действия должны быть чем-то большим, чем коррекцией беспорядочных флуктуаций, в большей или меньшей степени одобряемых всеми нами в случае валют, но не на рынках, подверженных значительно более сильным колебаниям.

Конечно, действия могут окончиться неудачей на другом этапе операции по сглаживанию, в том смысле, что пулу может не удаться полный выкуп всего, что было ранее продано, на более низких уровнях. Такой риск необходимо признать изначально: не должно стоять вопроса о возвращении цены к уровню начала операции продажи.

[с. 2]

Учитывая, что американские аукционы теперь проходят в дискретном формате, будет целесообразным включить такие продажи в общую схему пула.

В качестве примера: если мы присоединимся к совместному начинанию G10 и Швейцарии и взносы будут пропорциональны суммарным золотым резервам, то наша доля должна быть не больше 2 7/8%.

7 ноября 1979 г.

JLS

Оригинал данного меморандума от Сангстера МакМахону можно посмотреть здесь: с. 1 и с. 2.

Вторая встреча по золотому пулу – 10 декабря 1979 г.

Поскольку ни в БМР, ни где-либо еще нет никаких письменных свидетельств о том, что происходило на первой встрече по золотому пулу 12 ноября, лучшим способом узнать об образе мышления участников той встречи будет изучить дискуссии, происходившие на второй встрече 10 декабря 1979 г., запротоколированные в меморандуме от Кита МакМахона Гордону Ричардсону.

Приглашение на встречу 10 декабря в офисе Зейлстры в БМР в Базеле поступило в офис управляющего Банка Англии 6 декабря 1979 г. в виде короткой рукописной записки на клочке голубой бумаги – вероятно, в этом для того времени не было ничего удивительного:

«Управляющий,

Вчера звонил секретарь президента Зейлстры, чтобы пригласить вас на встречу, запланированную на понедельник, 10 декабря, в 10 часов утра. Данная встреча является продолжением встречи, состоявшейся 12 ноября. Тема будет той же – золото.

Я сказал, что перезвоню, если вы не сможете присутствовать.

[неразборчивые инициалы] 6/12/79»

Гордон Ричардсон прочел эту записку и поставил на ней красной ручкой свои инициалы GR и дату 6/12 – см. ниже.

Ниже приведен четвертый основной документ Банка Англии в нашей серии. Данный документ – письмо Кита МакМахона Гордону Ричардсону с докладом о встрече по золотому пулу, состоявшейся в офисе президента БМР Елле Зейлстры в понедельник, 10 декабря 1979 г. Вероятно, это самый важный документ в первой части настоящей серии статей, поскольку в нем содержится подробное описание одной из тайных встреч управляющих влиятельнейших центральных банков того времени, где обсуждалось создание синдиката для манипулирования свободно-рыночной ценой на золото в сторону снижения. 10 декабря 1979 г. при закрытии торгов цена золота составила $428.14.

В документе Ларр – это Рене Ларр (René Larre), генеральный менеджер БМР с мая 1971 г. по февраль 1981 г. Де ла Женье – это Рено де ла Женье (Renaud de La Genière), управляющий Банка Франции в 1979-84 гг.

Другими участниками встречи 10 декабря были президент БМР Елле Зейлстра, председатель Национального банка Швейцарии Фриц Лойтвилер, исполнительный директор Банка Англии Кит МакМахон, старый президент Бундесбанка Отто Эммингер, новый президент Бундесбанка Карл Отто Поль и управляющий Национального банка Бельгии Сесил де Стрикер.

СЕКРЕТНО

[от МакМахона]

Кому: Управляющему

Копии: только г-ну Пейтону, г-ну Балфуру, г-ну Сангстеру, г-ну Байетту

ЗОЛОТОЙ ПУЛ

В отсутствие управляющего во второй половине дня в понедельник, 10 декабря, я посетил совещание в кабинете Зейлстры в БМР для продолжения обсуждения возможности золотого пула. Присутствовали Эммингер, де ла Женье, де Стрикер, Лойтвилер, Ларр и Поль.

Вначале Ларр кратко изложил возможный способ реализации золотого пула. БМР может совершать все операции от имени группы центральных банков на основе ежемесячно пересматриваемых общих критериев. Критерии будут принимать во внимание не просто движение цены золота, но видимое влияние любых подобных движений на доллар. Таким образом, они будут предусматривать продажу только при относительно сильном золоте и относительно слабом долларе и покупку только при обратных условиях.

Они считают, что можно начать с примерно 20 т (при текущих ценах это около $300 млн). Они могут вести учет прибыли и убытка на протяжении существенного промежутка времени, и хотя участвующие центральные банки должны будут предусмотреть вероятность конечной прибыли или убытка в золоте, на практике это будет прибыль или убыток в долларах. На этот счет Зейлстра и Лойтвилер подчеркнули, что они уже подвержены существенным убыткам долларовых резервов, и что их не беспокоят потенциальные убытки от этой схемы.

В ответ на мой вопрос Зейлстра подтвердил, что США осознают, что в случае образования золотого пула европейские центральные банки будут намереваться со временем выкупить проданное золото. По его словам, они не рады, что европейцы не готовы продать золото окончательно, но приняли это. Ларр отметил, что Тони Соломон – вероятно, единственный американец в настоящем или в недавнем прошлом, готовый принять такую линию. Ему известно, что Уоллич и, вероятно, Волкер против всей этой идеи.

[с.2]

Зейлстра и Лойтвилер сказали, что они активно поддерживают предложение Ларра. После этого они спросили о мнении остальных.

Эммингер сказал, что он представил данное предложение совету своего центрального банка, и тот единогласно проголосовал против. Таким образом, его руки на данный момент полностью связаны.

Де Стрикер сказал, что он сильно сомневается в этой схеме. Он считает, что она не является ни желательной, ни необходимой и несет в себе существенные риски. Де ла Женье тоже был настроен негативно и подчеркнул существующие для него политические риски из-за подобной непрямой продажи французского золота.

После этого Лойтвилер предложил поступить наоборот: подождать, пока цена золота не опустится ниже $400, и тогда начать операцию с покупок. Когда БМР купит, скажем, 20 т, эту маневренную массу можно будет затем продать. Де ла Женье сказал, что так для него может быть проще и он обдумает возможность подобных мер. Эммингер также сказал, хотя и без особой уверенности, что если операция начнется в таком ключе и все будет идти хорошо, то совет его центрального банка можно будет убедить присоединиться.

Лойтвилер и Зейлстра затем сказали, что хотя для операции не нужна очень большая группа, она все же должна состоять больше чем из двух участников; в частности, они действительно нуждаются во французах или немцах. Зейлстра сказал, что хотя у него есть формальные полномочия для осуществления задуманного, он не хочет делать этого без согласия своего правительства. Правительство все еще сомневается, и ему, вероятно, нужно знать, что ряд других стран также присоединились.

На различных стадиях встречи возникали дискуссии касаемо публичности операции, и вначале Зейлстра говорил, что публичность неизбежна и желательна для максимальной эффективности операции. Он отбросил мое замечание о том, что хотя публичность будет полезна для операций по продажам, она может быть опасна для последующих (или предшествующих в пересмотренной схеме) покупок. Но если все будет просто идти по схеме [с.3] БМР, то публичность не будет обязательной или желательной. Данный вопрос во время дискуссии фактически не обсуждали.

Я сделал ряд скептических замечаний о провале всевозможных схем по стабилизации товарных рынков в прошлом и об опасности постепенного принятия все больших и больших обязательств. Лойтвилер сказал, что никакой опасности нет, потому что убытки будут небольшими. Я сказал, что я имел в виду политическую опасность. Если станет известно, что центральные банки вмешиваются в цену золота, даже если они будут утверждать, что это всего лишь сглаживание, а не стабилизация, они окажутся играющими с огнем. Если цена золота продолжит расти, то им придется либо увеличить свои усилия, либо выйти из игры и тем самым увеличить давление на золото в сторону роста.

Ничто из этого не оказало ни на кого никакого влияния, кроме, пожалуй, де Стрикера. Как бы то ни было, меня не спрашивали о каких бы то ни было наших комментариях. Как таковой дискуссии о том, на чем будут основаны взносы, не было, но, предположительно, будут приниматься в расчет золотые резервы, так что от нас не должны ожидать слишком многого.

В конце встречи Лойтвилер сказал, что он свяжется с канадцами и японцами, чтобы увидеть, что они думают об этой идее, а Зейлстра поговорит с итальянцами. Все пообещали дополнительно подумать и дать ответ в январе.

Должен сказать, что я лично по-прежнему крайне скептично смотрю на желательность и эффективность любого из предложенных до сих пор вариантов схемы.

CWM

13 декабря 1979 г.

Оригинал данного описания встречи от МакМахона можно посмотреть здесь: с. 1, с. 2 и с. 3.

Сущность встречи 10 декабря

В докладе МакМахона о встрече по золотому пулу 10 декабря можно отметить следующие ключевые моменты. В начале доклада МакМахон пишет, что встреча была созвана «для продолжения обсуждения возможности золотого пула», что доказывает проведение предыдущей встречи в ноябре, несмотря на отсутствие ее протокола или отчета.

Зейлстра и Лойтвилер выступили двумя главными поборниками предложенной схемы золотого пула. Важно помнить это, потому что Зейлстра в то время был президентом БМР, а Лойтвилер сменил его на этой должности в начале 1982 г. Таким образом, главы БМР начала 1980-х твердо отстаивали необходимость нового золотого пула. Зейлстра и Лойтвилер также представляли, пожалуй, два самых независимых центральных банка из участвующих в дискуссии: нидерландский и швейцарский.

На встрече 10 декабря были представлены следующие страны: Великобритания, Швейцария, ФРГ, Франция, Нидерланды, Бельгия. На встрече были представлены следующие центральные банки:

- Зейлстра – БМР и центральный банк Нидерландов;

- МакМахон – Банк Англии;

- Эммингер – Бундесбанк;

- Поль – Бундесбанк;

- де ла Женье – Банк Франции;

- де Стрикер – центральный банк Бельгии;

- Лойтвилер – Национальный банк Швейцарии

- Ларр – БМР.

Тот факт, что Эммингер успел представить предложение совету своего центрального банка, говорит о том, что это, вероятно, было следствием ноябрьской встречи. Согласно ежегодному отчету Бундесбанка за 1979 г., в совете центрального банка было 18 членов (включая Эммингера и Поля).

Обсужденные на встрече рыночные механизмы – это классическая сговорная тактика золотого пула по подрыву цены золота путем «продажи только при относительно сильном золоте и относительно слабом долларе и покупки только при обратных условиях».

Из дискуссии также ясно, что предпочтительным считалось оперирование одновременно в форме продающего синдиката и закупочного консорциума, так как «европейские центральные банки будут намереваться со временем выкупить проданное золото». Предлагалось даже начать с закупок, чтобы создать резерв физического золота для дальнейшего вмешательства путем продаж: «…подождать, пока цена золота не опустится ниже $400, и тогда начать операцию с покупок. Когда БМР купит, скажем, 20 т, эту маневренную массу можно будет затем продать».

То, что встречу открыл генеральный менеджер БМР Рене Ларр, указывает на то, что он координировал или возглавлял встречу. Также интересны слова МакМахона о том, что «БМР может совершать все операции от имени группы центральных банков на основе ежемесячно пересматриваемых общих критериев», что подчеркивает то, что эта схема должна была контролироваться и управляться из офиса БМР в Базеле.

Схема БМР также должна была позволить золотому пулу действовать секретно, в стороне от глаз общественности. Как писал МакМахон: «Если все будет просто идти по схеме БМР, то публичность не будет обязательной или желательной».

После встречи 10 декабря управляющие вернулись в свои банки и отправились на рождественско-новогодние каникулы, после чего вернулись в Базель для участия в следующей встрече по золотому пулу, состоявшейся 7 января 1980 г., – в тот самый исторический месяц, когда цена на золото за каких-то несколько недель взлетела от $515 до $850.

Заключение

На этом заканчивается первая часть нашей серии. Многое в вышесказанном нужно осмыслить и переварить. Вторая часть начнется с того, на чем мы остановились, и расскажет о переговорах по новому золотому пулу БМР в январе 1980 г. и позже. А пока вот вам некоторые цитаты из второй части:

«Речь не идет об отстаивании прямого обмена золота на нефть; торговаться о цене было бы слишком лицемерно. Рыночное посредничество позволит G10 принять цену, одновременно пытаясь контролировать ее темп, а также прервать эксперимент, когда это будет возможно или необходимо».

- Джон Сангстер Гордону Ричардсону, Энтони Ленису (Anthony Loenhis) и Киту МакМахону, Банк Англии, 17 сентября 1980 г.

«Я считаю, что нам, в рамках Группы десяти и Швейцарии, необходимо рассмотреть способы регулирования цены на золото в достаточно широких пределах».

- Елле Зейлстра, председатель БМР и президент центрального банка Нидерландов, 27 сентября 1981 г.

«Сначала встреча по золотому пулу, затем, после ланча, – те же лица на встрече G10».

- Президент Бундесбанка Карл Отто Поль (работающий в Бундесбанке лишь с 1977 г.) журналисту Эдварду Джею Эпштейну (Edward Jay Epstein) в разговоре в Бундесбанке в 1983 г.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.