Возможно ЦБ России наконец-то начинает понимать элементарные основы валютной политики

- дата: 9 ноября 2015 (источник от 23 октября 2015)

Время от времени я наблюдаю за тем, насколько российский центральный банк разбирается в базовых принципах управления валютой. Это имеет большое значение помимо моментальных макроэкономических эффектов: Россия, наравне с Китаем, претендует на то, чтобы играть лидирующую роль в валютных соглашениях ближайшего будущего. Но соответствуют ли они этой роли? Или они просто портят все дело? Или они будут просто сидеть сложа руки, опасаясь (правомерно), что все испортят? Кроме того, принципы, применимые к России и рублю, применимы ко всем центральным банкам – и многие центральные банки, особенно в развивающихся странах, сегодня сталкиваются с некоторыми вызовами.

Но важность выходит за пределы даже этих соображений. Причина, по которой мировая система золотого стандарта эры Бреттон-вудса рухнула в начале 1970-х годов, состояла не в том, что она приносила плохие результаты, и люди решили попробовать что-нибудь другое. Это было после двух самых благоприятных десятилетий всего двадцатого века, в США и по всему миру. Нет, они хотели сохранить ее – это точно касается европейцев и японцев, и даже самого председателя ФРС Артура Бернса (Arthur Burns).

Причина, по которой рухнул Бреттон-вудс, - в том, что они не знали, как ее сохранить – иными словами, как управлять ею должным образом, чтобы получить желаемый результат. Это было чистое невежество, и я попытался задокументировать кое-что из этого. Эта же самая безграмотность по-прежнему остается с нами и сегодня, как подтверждает пример российского центрального банка и, в общем-то, всех остальных тоже.

Я обнаружил, что руководство Центрального банка России оказалось не таким умным, как я надеялся – но также и не настолько глупым, как я опасался. Я думаю, оно способно извлекать уроки, а это больше, чем можно сказать о большинстве правительств.

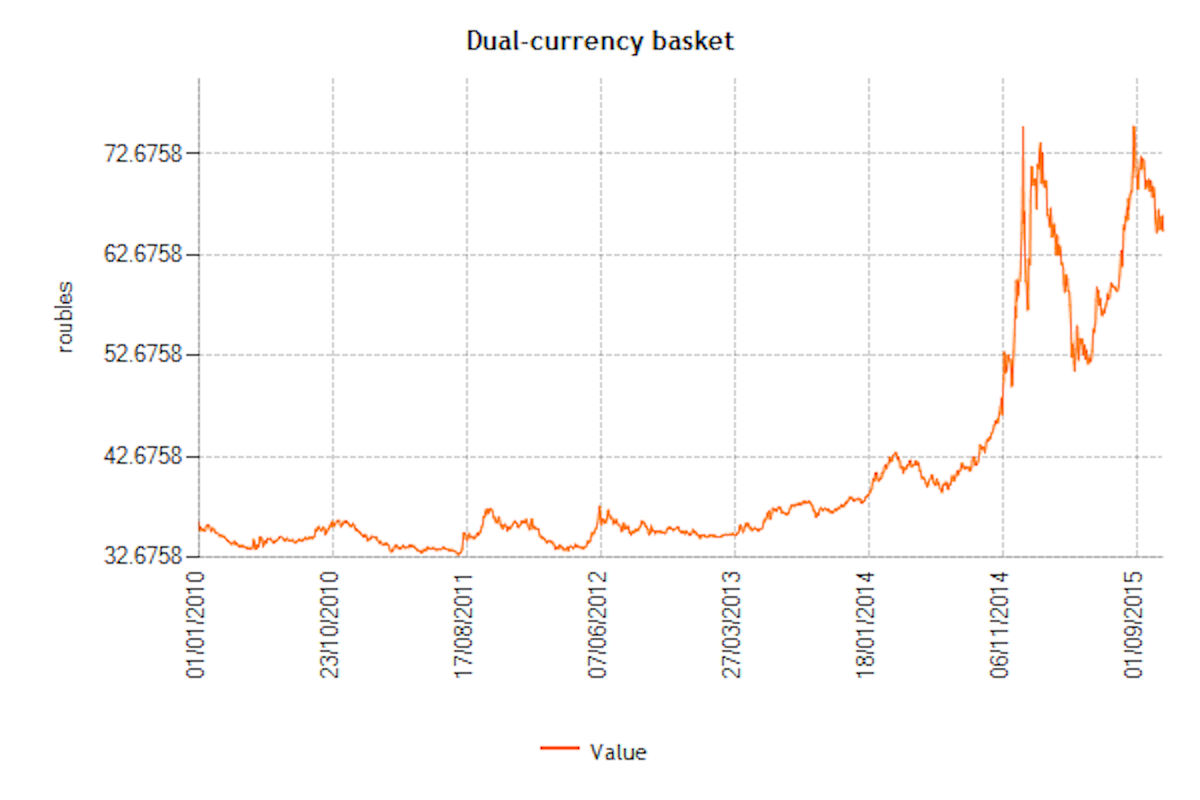

ЦБРФ использует бивалютную корзину (в настоящее время она составляет 0,55 USD и 0,45 EUR) как ориентир для стратегии, так что мы применим ее в качестве нашей отправной точки для валют (см. график ниже).

Источник: Центральный банк Российской Федерации

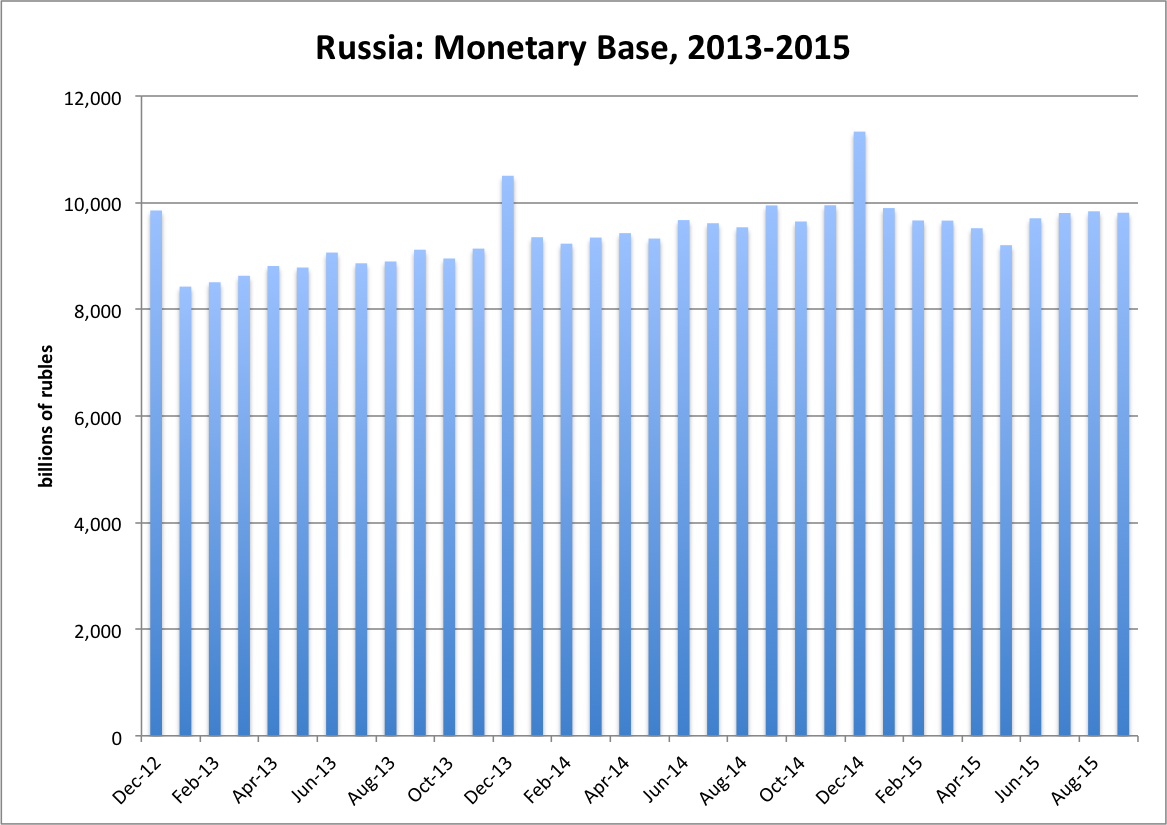

В нашем последнем выпуске в декабре 2014 года мы увидели, что ЦБРФ занимался тем, что портил все, как только мог, как это обычно делают центральные банки – и как США также поступали в конце 1960-х и начале 1970-х годов. Несмотря на то, что он «проводил интервенцию» на валютном рынке, в сущности, довольно агрессивную, он не провел соответствующей коррекции денежной базы. Продажу валютных резервов на $29 млрд в октябре 2014 года нужно было сопроводить соответствующим сокращением рублевой денежной базы. Но этого не произошло.

Это не просто моя забавная точка зрения. Это отсутствие необходимых изменений в денежной базе и есть в точности то, что в 2001 году Мильтон Фридман (Milton Friedman) и Роберт Манделл (Robert Mundell) определили, как критическую ошибку «фиксированных» соглашений по всему миру, и причину, по которой они имеют тенденцию к развалу. Я очень подробно писал об этом в книге "Золото: Полярная звезда в мире денег" (2013 г.).

Фактически ЦБРФ сделал именно это в начале 2009 года, и результат был таков, как и ожидалось. Так что они должны были знать об этом в 2014 году. Но люди все-таки несколько глуповаты.

С начала 2015 года денежная база все же сократилась, ненамного, но существенно. Курс рубля вырос. Однако, начиная с 14 мая, центральный банк начал скупать (а не продавать) доллары на валютном рынке, понемногу каждый день. Денежная база также начала расти. Это явно свидетельствовало о том, что центральный банк больше не был заинтересован в укреплении рубля. Неудивительно, что он снова ослаб.

С тех пор денежная база практически не менялась. Я думаю, очень важно, что уровень роста существенно снизился с предыдущих норм. Этот сигнал вовсе не был заметен в 2014 году, когда денежная база продолжала расти примерно на 8% в год, даже притом, что валюта переживала кризис.

Лидерство – это хорошо, но никто не хочет плясать под дудку тупиц. В будущем наша кредитно-денежная система станет лучше, чем сегодня – в идеале, она будет базироваться на золоте. Но перед этим нам нужно базовое понимание принципов валютного управления.

Иначе наши новые соглашения закончатся точно так же, как и Бреттон-вудский золотой стандарт: все согласны, что это хорошая идея, и в тоже самое время он повсюду взлетает на воздух.

Льюис, Нейтан

Lewis, Nathan

Глава компании New World Economics, автор труда о монетарной роли золота Gold: the once and future money - "Золото: деньги прошлого и будущего".

Комментарии 4

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.