Все сжимается! Не только здесь, но повсюду

- дата: 8 мая 2018 (источник от 24 апреля 2018)

Начнем с Caterpillar, производителя строительного оборудования, многие годы бывшего живым примером глобального замедления. Каждый квартал был хуже предыдущего, так как горнодобывающие и строительные компании мира сокращали заказы. Вот типичный заголовок от Zero Hedge за 2015 г.: «Если данные Caterpillar верны, то это глобальная промышленная депрессия» (If Caterpillar’s Data Is Right, This Is A Global Industrial Depression).

Затем все изменилось. Опубликованный сегодня отчет Caterpillar показывает огромный прирост доходов с намного превзошедшего ожидания потока заказов. Кажется, будто все вдруг начали рыть землю. MSN сегодня утром протрубила: «Caterpillar дает глобальной экономике огромный кредит доверия»

Между тем цены на жилье в США «стремительно растут». За последний отчетный месяц они по всей стране поднялись на 6.3%, и сейчас они на 6.7% выше пика пузыря 2006 г. В Сиэтле, Лас-Вегасе и Сан-Франциско наблюдается двузначный годовой рост.

А теперь о важном (и, возможно, плохом):

Почему важная веха американских облигаций отразится на глобальных рынках (Why the U.S. Bond Milestone Will Ripple Across Global Markets)

(Wall Street Journal) – На глобально связанных рынках то, что платят американские потребители и бизнесы по своим ипотечным и другим кредитам, может повлиять на финансовые активы от Пекина до Буэнос-Айреса.

Во вторник доходность по 10-летним облигациям Казначейства США впервые с начала 2014 г. достигла 3% – долгожданной вехи после многих лет сверхнизкой стоимости займов.

Цены активов, курсы валют и стоимость займов по всему миру зависят от поведения американских правительственных облигаций, считаемых многими инвесторами самым надежным активом.

Изменение доходности может отразиться на деноминированных в долларах облигациях развивающихся рынков или на валютах, зависящих от доллара. С ростом ставок в США глобальные инвесторы могут переместить свои наличные, чтобы извлечь выгоду из высшей доходности, что отразится на активах стоимостью триллионы долларов на рынках всего мира.

Доходность эталонных 10-летних облигаций поднялась с достигнутого в июле 2016 г. минимума 1.36%.

«3% – в некотором отношении всего лишь психологический уровень, но он побуждает инвесторов задаться вопросом о том, кто подвержен риску процентных ставок», – сказал Чарльз Сент-Арно (Charles St-Arnaud), старший инвестиционный стратег Lombard Odier IM.

«Если эффект выросшей глобальной доходности распространится на корпорации и домохозяйства, то можно будет увидеть здесь некоторые неприятности», – добавил он.

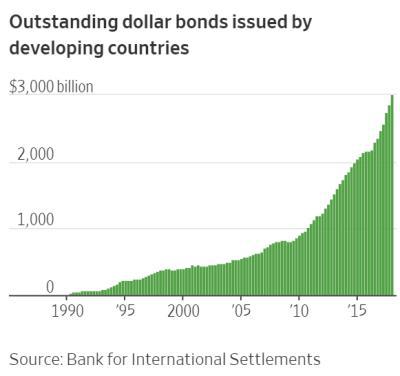

Компании и правительства, выпускающие облигации в долларах США, особенно на развивающихся рынках, испытывают затруднения, когда растет американская доходность.

После финансового кризиса 2008 г., согласно данным Банка международных расчетов, сумма долларовых облигаций, выпущенных в развивающихся странах, более чем утроилась до $3 трлн.

Доходность растет, в то время как ралли цен на нефть ведет к ожиданиям роста инфляции и действий глобальных центральных банков по его сдерживанию. Но американская доходность в любом случае постепенно росла, по мере того как Федеральная резервная система повышала ставки.

Непогашенные долларовые облигации, выпущенные развивающимися странами

млрд

Источник: Банк международных расчетов

Обычно облигации развивающихся рынков страдают больше, когда американская доходность растет из-за инфляции.

Когда доходность повышается из-за перспектив более сильного роста, то наценка для облигаций развивающихся рынков обычно сокращается, согласно Майклу Биггсу (Michael Biggs), макростратегу и инвестиционному управляющему фирмы по управлению активами GAM. Но когда доходность казначейских облигаций растет из-за инфляционного давления или других факторов риска, то доходность развивающихся рынков обычно растет синхронно или еще больше.

«Мы не беспокоимся, когда американская доходность поднимается на волне более сильного роста, но более сильная инфляция – это совсем другая история», – сказал Биггс.

Финансовые кризисы часто начинаются на периферии (например, субстандартные ипотеки в 2007 г.) и затем разрастаются к центру. Именно поэтому скачок доходности облигаций развивающихся рынков пугает многих аналитиков. Если страны, покупавшие много товаров у других стран в долг, лишатся возможности брать в долг больше, то от этого пострадает глобальный рост. И все банки и хедж-фонды, ссужавшие им деньги или выписывавшие деривативы по их облигациям, ожидают большие неприятности.

В современном мире финансов Новой Эры куда движется тонущее в долгах сообщество спекулянтов – туда движется и все остальное.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.