Высокая стоимость кредита – так ли уж это плохо? Часть первая

- дата: 1 сентября 2018 (источник от 22 декабря 2014)

Автор: Владислав Январев

В декабре 2014 г. ЦБ России в целях нормализации ситуации на валютном рынке поднял ставку с 10,5% до 17 – что естественно привело к росту стоимости кредита до 20–30% годовых.

Это событие абсолютно естественно привело к возгласам в духе «Вы хотите угробить наше предпринимательство!», «Как я смогу брать ипотеку?» и тому подобным. Усугубляется ситуация тем, что на Западе (Европа/США) процентная ставка по кредитам находится в районе 3–7% годовых, что порождает мысль о том, что у нас банально не умеют управлять экономикой.

Даже те группы людей, которые отстаивают идею о компетентности нашего правительства, говорят, что мера эта вынужденная, и альтернативой ей является еще больший крах – или, говоря по-другому, также считают повышение стоимости кредита серьезной проблемой.

Однако я попробую выступить в роли адвоката дьявола, и попробовать доказать, что увеличение стоимости кредита в определенной мере является благом... а также внести крамольную мысль о том, что лучше бы кредитов не было вообще. В качестве основы для рассуждений я возьму экономическую модель «денег как доверия», высказанную в моей статье 2011 г. "Моделирование кризисов доверия в финансовой сфере", которая была написана с целью объяснения кризиса 2008 года.

История, как известно, имеет тенденцию повторяться, и, как мне кажется, комментарии к этой старой статье применительно к нашему кризису, а также грядущему мировому кризису, который может произойти в 2015–2016 г., будут совсем нелишними.

В этом разделе пересказываются основные положения статьи "Моделирование кризисов доверия в финансовой сфере".

Для того, чтобы разобраться

с ситуацией, нам потребуется определенная модель того,

что происходит.

В частности, нам нужно понять, откуда берутся деньги в широком

смысле этого слова: акции, облигации, кредитные договора, производные

финансовые инструменты типа фьючерсов и т.д.

Модель, изложенная в статье, базируется на следующем ответе – деньги в широком смысле (как обязательства и пр.) являются следствием доверия. Можно сказать и по-другому – деньги это формализованное доверие одного субъекта другому, которое выражается в подписании определенных бумаг, например, кредитного договора.

- Петя не вернул тысячу, взятую до получки, и не оправдал доверие своего друга Васи

- должник не выплачивает долг по ипотеке, не оправдывая доверие банка

- банк не выплачивает деньги по вкладам, не оправдывая доверие вкладчиков

- одна фирма не оплачивает другой поставленный товар, не оправдывая доверие руководства, поверившего в долг и т.д.

- Если Петя вернул тысячу, взятую до получки, то Вася более склонен дать ему в следующий раз в долг две тысячи

- Если должник своевременно выплачивает кредит, банк склонен дать ему в следующий раз большую сумму и/или под меньший процент (что порождает ненормальную ситуацию, когда люди берут ненужные кредиты, чтобы иметь «хорошую кредитную историю», что распространено на Западе)

- Если банк выплачивает деньги по вкладам, то вкладчик обычно готов внести больше средств

- Если фирма выполняет обязательства по оплате поставок, то в следующий раз объем товара может быть больше и т.д.

Ну, и, наконец, основная гипотеза:

За счет естественного самовозрастания доверие всегда увеличивается быстрее, чем реальные возможности субъекта по его оправданию. Закономерным результатом становится то, что в какой-то момент субъект не сможет оправдать оказанное ему доверие – что и приведет к его кризису.

Типовые примеры:

- Петя легко вернул тысячу, взятую у Васи до получки, но когда Вася одолжил ему пятьдесят тысяч, он купил подержанный мотоцикл и тут же разбил его. Отдавать долги Васе ему особенно нечем.

- Должник успешно выплатил кредит за купленный ноутбук, и банк на основании хорошей кредитной истории выдал ему кредит на покупку квартиры. Однако должника внезапно сократили на работе, и он теперь не может оплачивать кредит.

- ...

- Фирма взяла большую партию на реализацию, опираясь на то, что вдвое увеличила штат продавцов. Однако на практике продажи поднялись всего на 20%. Раздутый штат съел всю прибыль, и расплачиваться с поставщиком нечем.

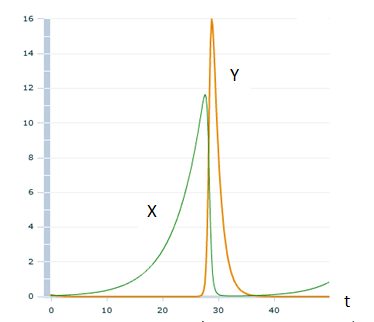

В общем и целом, вся эта история может быть описана следующей картинкой, которая приводится у нас в статье как пример моделирования:

X – это доверие

Y – это внутренние субъекты, не оправдывающие доверие.

Сначала растет X – доверие к субъекту или отрасли. Затем, в попытке использовать возрастающее доверие, растет сама система, и в ней неизбежно появляются менее эффективные субъекты Y, которые уже не способны оправдывать доверие.

Дальнейшим результатом становится резкий рост Y и резкое падение X ввиду краха неоправданного доверия, за которым следует распад неэффективных субъектов – после чего история начинается по новой (на рисунке не показано – но дальше происходит то же самое).

Иначе говоря – кризисы неизбежны. Наличие кризисов не зависит от эффективности регулирования системы и так далее – однако от них зависят другие факторы, в частности, глубина падения и длительность роста.

Итак, чтобы жить в современной экономике, принципиально надо научиться не только расти, но и падать. Как влияет современная финансовая политика на особенности роста и падения, мы разберем в следующей части.

Банки как оценщики доверия, или блеск и нищета современного финансового сектора

– А почему ставка

в долларах меньше?

А вот это хороший вопрос. Тому есть множество факторов, однако

мы разберем один из них – из-за якобы неразвитости нашей банковской

системы.

Часто говорят, что на Западе в финансовой сфере лучше развита система управления рисками – проще говоря, там лучше понимают, кому можно давать в долг, а кому – нет. У нас же это понимают хуже, и добросовестные заемщики вынуждены также оплачивать невозвращенные кредиты, чтобы банк в результате остался в прибыли; отсюда и повышенная процентная ставка.

Появилась подобная система

на Западе, естественно, неспроста – в XX веке, во время

существования СССР, США пережило несколько финансовых кризисов, начиная

от Великой депрессии, и заканчивая кризисами 80–90 года. Кризисы

эти породили желание управлять рисками, не допуская спекулянтов

и некомпетентные организации на рынок через определенную систему

регулирования.

В частности, сейчас в США существуют следующие аспекты подобного

регулирования:

- Жесткие стандарты финансовой отчетности для публичных компаний, чьи акции торгуются на бирже;

- Необходимость постоянного внешнего аудита для некоторых из этих компаний;

- В банковской среде распространено сохранение (и обмен) кредитными историями клиентов, что позволяет быстро оценить возможность невозврата долга и т.д.

В целом, все эти меры

выглядят более чем разумными.

Однако, посмотрим, как это влияет на развитие кризисов доверия

согласно нашей модели. В целом, мы можем сказать, что подобное

регулирование замедляет формирование неэффективных, нечистоплотных компаний,

что отражается в модели из оригинальной статьи уменьшением

параметра b1 (отражает скорость роста неэффективных предприятий

в зависимости от их уже существующего количества

и количества свободного доверия/денег).

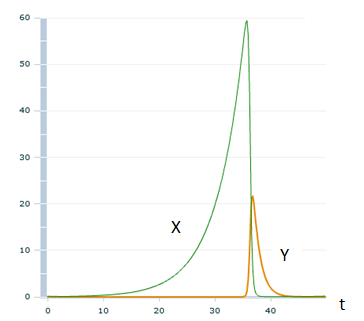

Ниже мы рассматриваем пример двух идентичных ситуаций, различающихся

только этим параметром (выше – обычная ситуация, ниже – эффективное

регулирование, b1 уменьшен вдвое).

Обычная ситуация роста

Эффективное регулирование рынка, неэффективные предприятия растут медленнее

Моделирование не дает точной оценки того, что произойдет – в этом смысле сравнивать абсолютные величины бессмысленно; тем не менее, можно сделать определенный вывод из анализа их относительно друг друга. Итак, на что стоит обратить внимание:

Во-первых, рост рынка в случае эффективного регулирования продолжался дольше (по времени до T=35 в противовес T=28 слева) и результат в виде денежной массы на рынке в широком смысле (капитализации) был выше (максимальное значение X=60 в противовес X=12 слева).

Во-вторых, падение было более сильным. Можно сказать, оно было просто колоссальным (с 60 до практически 0).

Давайте приведем некоторые исторические параллели. Как уже было сказано, в США существует эффективная система отслеживания рисков. Почему же она не сработала?

Есть известная история о корпорации Enron. Процитируем фрагмент:

До банкротства в Энрон работало около 22 000 сотрудников в 40 странах мира и она являлась одной из ведущих в мире компаний, в таких областях как производство электроэнергии, транспортировка газа, газоснабжение, связь и целлюлозно-бумажное производство. .... Декларируемая выручка за 2000 год составила порядка 101 млрд долларов. Журнал Fortune называл Энрон «самой инновационной компанией Америки» в течение шести лет подряд. В конце 2001 года стало известно, что информация о финансовом состоянии компании в значительной степени была сфальсифицирована с помощью бухгалтерского мошенничества, известного как «Дело Энрон». 2 декабря 2001 года было объявлено о банкротстве компании. С тех пор Энрон стал популярным символом умышленного корпоративного мошенничества и коррупции.

Аудит – система, которая теоретически должна была препятствовать фальсификации отчетности – также в ситуации с Enron не помог:

Фирма Arthur Andersen была аудитором Enron, Enron был крупнейшим клиентом их хьюстонского офиса. Только на аудите Arthur Andersen получал больше $20 млн в год – и больше $20 млн в год на консалтинге. Сегодня мы знаем, как сотрудники Arthur Andersen разговаривали друг с другом. «Что написать в аудиторском заключении? Давай все-таки сделаем аудиторское заключение таким, каким его хотят видеть в Enron, потому что иначе мы потеряем такого хорошего клиента – в том числе и как клиента нашего консалтингового подразделения». Это было сделано намеренно, мы знаем, что это были не ошибки, мы знаем, что партнеры хьюстонского офиса действительно искажали то, что написано в аудиторском заключении.

История Enron касается 2001 г.; можно взять другую историю, связанную с кризисом 2008:

Существенным фактором возникновения кредитного кризиса в США, по мнению ряда экспертов, стало широкое использование с начала 1990-х годов производных финансовых инструментов, деривативов (англ. derivatives) и стремление повысить доходность за счёт увеличения рисков. При этом нет анализа, который бы показал, что именно деривативы приблизили кризис, и что не наступил бы кризис в строительстве ещё раньше, если бы деривативы не способствовали расширению платёжеспособного спроса на недвижимость и дорогие товары.

- Неэффективные производства «съедают» все средства граждан, и естественным образом доверие более не растет, должен начаться кризис.

- Однако центральный банк накачивает экономику деньгами, так что неэффективные компании по-прежнему могут жить, перекредитовываться и прочее. Т.е. доверие порождает центральный банк через инфляционные механизмы.

- Результатом становится «ручное» управление экономикой, где рынок в первую очередь является не самоорганизующейся системой, а управляется через вливание финансов сверху, что приводит к дальнейшему раздуванию и отрыву финансового сектора от реального.

Однако давайте ненадолго отвлечемся от мрачных предсказаний и зададимся теоретическими вопросами: а почему экономикой управляли именно так? Какие правила лежат в его основе? Существуют ли другие методы решения этих проблем?

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.