«Я спокойно отношусь к нашему уходу с биржи»

- дата: 11 сентября 2017 (источник от 5 сентября 2017)

Авторы: Полина Трифонова, Виталий Петлевой

Николай Зеленский, гендиректор Nordgold

Андрей Гордеев/Ведомости

Один из крупнейших отечественных золотодобытчиков – Nordgold как самостоятельная компания существует с 2011 г., когда ее выделили из состава «Северстали». Шесть лет Nordgold работала в статусе публичной компании – акции торговались на Лондонской бирже до середины марта этого года.

В 2016 г. компания встала перед выбором: увеличить ликвидность, пустив в свободное обращение на бирже до 25% акций (в тот момент почти 91% принадлежал Алексею Мордашову), или уйти с рынка. Акционеры посчитали, что Nordgold сильно недооценена, и решились на делистинг. Но компания продолжает развиваться: разрабатывает месторождения на всех континентах, кроме Австралии и Антарктиды, платит дивиденды (у миноритарных акционеров суммарно 2% акций), инвестирует в новые технологии. Гендиректор компании Николай Зеленский рассказал «Ведомостям» о кризисе ликвидности Nordgold, признал, что предпринятый в 2012 г. вариант IPO был не слишком хорош, и пообещал вернуться на биржу «с чистого листа».

– Как ваши дела после ухода с биржи?

– Уход с биржи никак не сказывается, дела идут так же, как и раньше. Я, по крайней мере, никаких изменений не заметил. У нас есть понятная стратегия, понятные приоритеты: повышение эффективности существующих активов, строительство новых предприятий, работа с людьми и их развитие. И мы продолжаем работать по этим ключевым направлениям. В принципе, получается у нас неплохо.

– Как генеральному директору вам какой компанией больше нравится управлять – публичной или непубличной?

– Если бы я вообще не управлял никогда публичной компанией, мне было бы интересно поуправлять публичной. А когда уже посмотрел и попробовал, что это такое, становится ясно, что особенной разницы нет. Есть, конечно, различия по мелочам, но в целом, 95% основной работы похожи. Особенно когда ты работаешь в компании с контрольным акционером.

Есть, конечно, небольшой плюс, когда вы публичная компания: вас лучше знают и вам легче «начать разговор». Но у нас уже был опыт публичности, и нас достаточно хорошо знают в отрасли. Мы много раз выступали на крупных конференциях, нас все конкуренты, инвесторы и правительства хорошо знают, в частности и за счет того, что уровень нашего публичного раскрытия всегда был очень высоким.

– Какой уровень прозрачности вы теперь планируете?

– Мы продолжаем квартальные раскрытия, хотя, может быть, с более краткими комментариями. Не будет звонков с аналитиками, но в то же время мы всегда отвечаем на те вопросы, с которыми к нам обращаются журналисты, стремимся быть максимально открытыми. Особых секретов у нас нет. Я спокойно отношусь к нашему уходу с биржи, и в компании все очень спокойно к этому относятся. Намерение вернуться в какой-то момент на рынок есть. Но вернуться уже правильно, качественно, чтобы был хороший free float, хорошая ликвидность, чтобы у нас не было таких проблем, как раньше: когда за день могли проторговаться 30 акций на $100.

Почему компании вообще выходят на рынок? Не для того, чтобы просто узнать стоимость одной своей акции. А прежде всего для того, чтобы получить доступ к капиталу. Вы можете прийти на рынок, сделать предложение, продать акции и получить за это деньги. Либо вы можете совершить сделку за акции. Нам эти инструменты, несмотря на нашу публичность, были недоступны. Идти «поднимать» деньги с дисконтом в 50% справедливой стоимости – это неинтересно. Платить недооцененными акциями за чьи-то переоцененные тоже не имеет смысла. Получается, у нас был листинг, а пользы никакой от него мы не имели. Когда у вас хорошо торгуются акции, тогда имеет смысл выходить на биржу. Тогда компания получает гибкость. Не хотите брать долг – выпускайте акции. Есть в нашей отрасли вообще компании, которые долг не берут, финансируются исключительно за счет акционерного капитала. Но я считаю, что долг иметь полезно. Не огромный, а в пределах одной EBITDA – это вполне разумно. Об этом говорит и теория финансов: чем больше долг, тем больший upside вы оставляете акционерам, поэтому доступ к акционерному капиталу – штука важная, но его нужно получать только при правильной цене на акцию. Соответственно, стратегически, долгосрочно мы в публичности заинтересованы.

– Вы раньше говорили о планах возвращаться на биржу после запуска «Гросса», так? («Гросс» – месторождение в Якутии с запасами 4,4 млн унций золота и 8,5 млн унций минеральных ресурсов, предполагается добыча примерно 230 000 унций золота в год в течение 17 лет.)

– Ну, это не значит, что сразу после запуска мы обязаны вернуться на биржу. Идея в том, чтобы запустить «Гросс», показать рынку, что мы реализовали еще один качественный проект. А после этого уже наблюдать за рыночной ситуацией. Многое зависит от цены на золото: если тренд будет позитивным, если будет положительная ситуация на финансовых рынках, тогда мы спокойно сможем выйти на рынок. Чтобы иметь нормальную ликвидность, free float должен быть не меньше 25%, а то и больше. Это большая транзакция для инвесторов.

– С инвесторами уже встречаетесь?

– К нам приходят банки, информируют о том, что творится на рынке. В частности, те банки, которые размещали, например, бумаги наших коллег по отрасли. Но у меня есть и понимание рынка, которое я приобрел за те годы, когда мы торговались на бирже. У меня была возможность общаться с инвесторами и понять их образ мыслей. Инвесторы прежде всего смотрят на фундаментальные характеристики компании, на способность генерировать свободный денежный поток, расти, платить дивиденды и на адекватность корпоративного управления. У нас, мне кажется, все эти аспекты в хорошем состоянии. Инвесторы также хорошо знают и уважают нашего основного акционера, нашу «сестринскую» компанию «Северсталь». Компания [Nordgold] на рынке уже более 10 лет.

– Мы все помним, как выделялась компания Nordgold...

– Нормально выделялась.

– Но были некоторые моменты...

– Людям дали выбор, в какой из компаний они хотят остаться акционерами. Просто коммуникация была не очень хорошо выстроена. Акционерам не совсем четко разъяснили их возможности. Сейчас же, когда мы нашу компанию с биржи делистинговали, большое внимание уделили именно коммуникации. Четко и понятно разъяснили все акционерам, что у них была опция остаться в акционерном капитале и была опция выйти. Я лично им звонил и объяснял, и никаких возражений и недовольства с их стороны я не услышал.

– Кстати, кто остался?

– Остались пара фондов и несколько физлиц. У них остается опция в течение двух лет продать свои акции по той цене, по которой они выкупались во время делистинга. Кроме того, они будут получать дивиденды.

– Планируете их выплачивать?

– Да. Дивидендная политика у нас остается неизменной: ежеквартально мы выплачиваем 30% от чистой прибыли, распределяемой между акционерами и скорректированной на разовые неденежные списания.

– На манер «Северстали»?

– А почему бы и нет? Мне кажется, это естественное желание акционеров – получать дивиденды на инвестированный капитал. Что особенно важно, у нас выплата дивидендов совмещается с другими важными приоритетами. Так, за последние пять лет производство Nordgold выросло примерно на 25%. Мы построили два новых рудника, инвестировав $250 млн в Bissa и $150 млн в Bouly, оба они находятся в Буркина-Фасо. А еще были инвестиции в геологоразведку, в проектирование, рост pipeline проектов. При всем этом мы сократили чистый долг: к концу 2013 г. у нас было более $700 млн чистого долга, а к концу прошлого года мы его снизили примерно до $500 млн. При этом опять же все время мы выплачивали дивиденды.

– Рассматривается ли возможность, что Алексей Мордашов выкупит оставшиеся 2%?

– Когда мы проводили делистинг, сказали, что с удовольствием сохраним тех акционеров, которые хотят у нас остаться. Никакого плана по принудительному выкупу у нас нет. Мы сохраняем состав директоров в том виде, в котором он был, и он активно принимает участие в управлении компанией, помогает менеджменту.

– Такое ощущение, что вы хотите подождать, пока пройдет Brexit, и посмотреть, стоит ли оставаться в Лондоне или лучше переехать в Канаду.

– Brexit, конечно, создает множество неопределенностей, но не для таких компаний, как мы. Наша компания находится в британской юрисдикции, так что мы можем размещаться где угодно. Важное преимущество британской компании – 25% free float позволяют делать премиум-листинг на Лондонской фондовой бирже. Если компания не британская, то порог возрастает до 50%. Это большая разница, и этот фактор играл важную роль в решении по переезду компании. Ну и не нужно забывать, что Англия – это стабильная система уже многие сотни лет. Колбасит их сейчас, конечно, серьезно. Но кого сейчас не колбасит, с другой стороны? Нестабильность для бизнеса вещь нехорошая, но мы на это никак повлиять не можем.

– Сейчас пошла мода приобретать активы за акции. У вас нет сейчас ощущения, что зря ушли с рынка, что могли бы сейчас расплатиться ими за какие-нибудь интересные активы?

– Нет. Когда люди платят акциями за активы, они внутренне понимают, что их акции переоценены. Если бы они были уверены, что их акции недооценены, они бы ими не расплачивались. Наши акции всегда были сильно недооценены в силу низкой ликвидности, малой оборачиваемости. Мы именно поэтому и ушли с рынка. Мы не могли себе позволить совершать сделки за акции. Публичность не позволила нам размещать акции по справедливой стоимости.

– Если посмотреть ретроспективно, не была ли публичность изначально ошибкой?

– Публичность не была ошибкой, а вот сам метод выхода на рынок был не слишком хорошим. Получилось, что после размещения у нас стало всего 11% free float. И у нас оказалось пять крупных миноритарных акционеров. И вот с этих пяти акционеров, т. е. с их крайне малочисленного состава, проблемы и начались. Они все захотели продать свои акции, потому что поняли, что попали в не очень хорошую ситуацию. В дальнейшем акции чуть-чуть подросли, когда мы выкупили часть бумаг у тех, кто хотел продать. Но ничего хорошего не получилось, ликвидность не повышалась. Это было абсолютно бессмысленное состояние. Зачем это нужно? Лучше уйти и вернуться с чистого листа.

– «Полюсу» потребовалось примерно полгода на то, чтобы вновь начать обсуждения с акционерами.

– Во-первых, «Полюс» возвращается в том же формате, в котором он и был до делистинга. У них были другие причины ухода. А с нашим уходом инвесторы были согласны, и причины были абсолютно всем понятны. Я, когда встречался с инвестиционными фондами, их представители мне говорили, что они не могут инвестировать в нашу компанию. Такая ликвидность их не интересовала, несмотря даже на качество активов. Это фактор огромной важности для инвесторов.

– Вы оценивали, сколько потеряли на преждевременном, скажем так, листинге?

– Как компания мы от публичности ничего не потеряли. В тот период времени мы делали правильные инвестиции, мы приобрели несколько хороших активов за деньги. Это, кстати, дисциплинирует. Акции ты не так чувствуешь, а деньги – очень даже. Деньги на балансе уменьшились – чистый долг вырос. Ты это понимаешь и в авантюры не пускаешься. Мы построили и запустили два рудника, сейчас строим третий с момента нашего выхода на публичность. Все это качественные проекты с высокой доходностью, которые существенно повысили стоимость компании. В нашем периметре сейчас активы и проекты в шести странах на четырех континентах. А если посмотреть 10 лет назад – мы были частью ресурсного дивизиона «Северстали» и у нас был ноль активов.

– Если не считать тех, которые вам передала «Северсталь».

– У «Северстали» не было никаких активов в сфере золотодобычи. Мы как раз тогда, 10 лет назад, и приобрели наш первый актив – геологоразведочную лицензию в Иркутской области. А сейчас мы совершенно самостоятельный бизнес, международная компания, успешная, растущая, со стабильной командой. И офис хороший, с видом красивым, как вы отметили (смеется). Да, в масштабах человеческой жизни 10 лет – это много, а в масштабах компании – это еще совсем ничего. Но уже сейчас мы занимаем достойное место на рынке и выстраиваем правильную корпоративную культуру. Именно благодаря ей нам удается привлекать квалифицированных специалистов мирового уровня, развивать своих собственных. Мы много инвестируем в людей, это одно из наших приоритетных направлений.

– Кстати, да. У вас очень хорошие образовательные программы в Африке.

– Не только в Африке, в России тоже. Мы занимаемся образованием сотрудников на всех уровнях. С каждым сотрудником у нас проходят диалоги о развитии.

– То есть как? Приходит оператор, и вы у него спрашиваете: «Что вы хотите делать?»

– Мы обсуждаем, что получилось, а что нет, какие навыки уже есть, а какие нужно развивать, чтобы стать бригадиром или мастером.

– А с вами кто-то же тоже должен такие беседы проводить?

– Со мной Мордашов проводит.

– И что он спрашивает?

– Примерно то же самое. Обсуждаем, какие есть слабые стороны, что нужно совершенствовать.

– И какие есть слабые стороны?

– Детали наших диалогов развития я рассказывать, конечно, не буду. Я только скажу, что это часть [корпоративной] культуры, часть того бизнеса, который Алексей Мордашов выстраивает.

Очень важно, чтобы люди постоянно развивались, им было интересно работать, чтобы они гордились своей работой и компанией. Создать такую атмосферу бывает не очень просто, должна быть целая культура взаимоотношений между руководством и подчиненными, между коллегами.

Мы на этом сфокусированы, что позволяет нам привлекать и удерживать сильных сотрудников.

Миллион унций – не самоцель

– Когда вы выйдете на 1 млн унций?

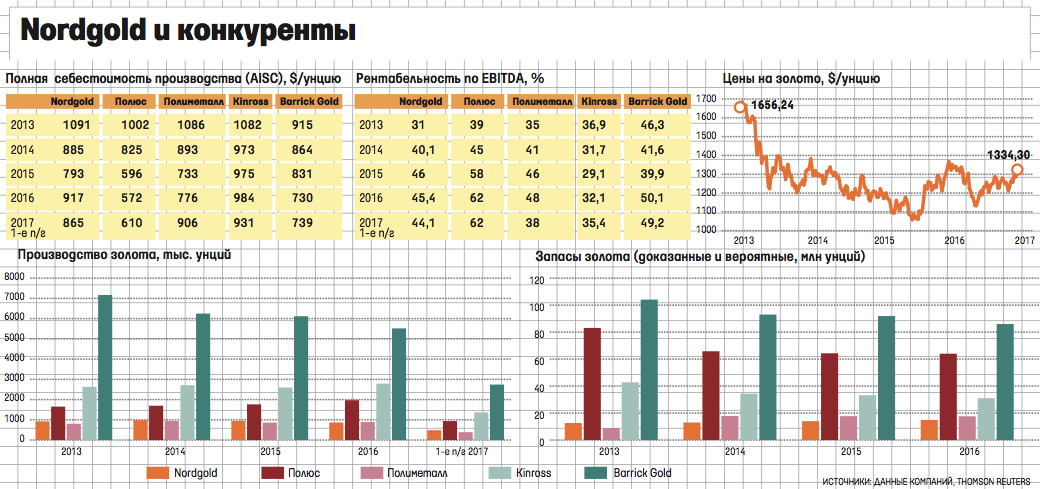

– Такой цели у нас нет. Для нас цель – свободный денежный поток. Начиная с 2013 г. мы зарабатывали в среднем $125 млн свободного денежного потока ежегодно. При этом мы затрачиваем большие суммы на инвестиции в новые проекты. Это хороший результат, потому что компания растет и при этом еще и зарабатывает. Если говорить об унциях, то когда «Гросс» будет запущен и выйдет на полную мощность, то на объем в миллион унций мы точно выйдем. Это предприятие с плановым производством около 200 000 унций в год. Мы в текущем году, естественно без «Гросса», прогнозируем 900 000–950 000 унций. 486 000 унций мы уже произвели в первом полугодии. Такая вот арифметика.

– И как вы будете развиваться, когда у вас будет 1 млн унций?

– Для нас достижение объемов производства в 1 млн унций не является неким промежуточным финишем, после которого мы будем сидеть и думать, что же делать дальше. С моей точки зрения, это абсолютно рядовое событие. Оно никак не повлияет на стратегию развития. После запуска «Гросса» у нас на очереди уже есть проект развития Montagne d’Or во Французской Гвиане. Он сейчас находится на стадии подготовки получения разрешения на строительство, а это уже продвинутая стадия. У нас есть проект «Урях» в Иркутской области. Сейчас мы прорабатываем его ТЭО. Там возможна комбинация подземной и открытой отработки. Дальше у нас есть месторождение «Жанокская площадь» рядом с рудником «Ирокинда», в Республике Бурятии. Есть проект Pistol Bay в Канаде. Там сейчас идет бурение. В принципе, есть целый pipeline проектов, которые мы будем развивать.

– В отчетах за 2016 г. вы пишете, что уверенное финансовое положение и стабильный денежный поток позволяют рассматривать возможности для покупки активов с ресурсами и запасами премиум-качества по конкурентным ценам для дальнейшего расширения минерально-сырьевой базы. Уже есть планы на приобретение новых активов?

– У нас есть актив в стадии строительства. Есть проекты, где ведется геологоразведка. Портфель проектов – сбалансированный. Но нужно понимать, что не каждый проект, который есть в этом pipeline, будет реализован. Всегда что-то может пойти не так: геологоразведка не оправдается, ТЭО покажет недостаточную доходность. Поэтому нужно иметь избыток проектов. На рынке мы прежде всего смотрим на проекты в ранней степени развития, но перспективные. Например, наш проект Montagne d’Or, который мы приобрели в 2013 г. Он удовлетворяет основным критериям: проект большой, его запасы почти 3 млн унций, есть потенциал расширения, хорошее содержание – 1,6–1,8 г/т, простая металлургия, низкий коэффициент вскрыши, юрисдикция, в которой можно комфортно вести бизнес. Pistol Bay – более ранний проект. Мы посмотрели на него, представили, как может выглядеть рудное тело. Нам проект понравился, но мы понимаем, что нужно наращивать его запасы. Сейчас нельзя однозначно сказать, получится из него рудник или нет. В любом случае цена покупки проекта не очень большая, поэтому такую инвестицию мы себе позволить можем.

– На каких регионах вы сосредоточены?

– Наш подход отличается от подхода некоторых других компаний – мы не фокусируемся на одном регионе. Хороших запасов и хороших проектов мало, поэтому мы не считаем правильным ограничивать себя географией. Мы считаем, что проще научиться работать в другой стране, но зато иметь фундаментально качественный проект. Следуя этой логике, мы рассматриваем проекты на разных континентах. Мы не смотрим на страны с очень развитой добывающей отраслью – Австралию, ЮАР. В некоторых случаях приходится учитывать и политические риски. Венесуэла или Танзания, например.

– У вас больше фокус на разработку тех месторождений, где вы уже работаете. Вы ищете на отвалах, рядом.

– Не совсем. «Урях», например, не находится рядом с другими проектами. Montagne d’Or и Pistol Bay также не находятся рядом с другими проектами.

– Вы и ищете рядом с Pistol Bay.

– Сейчас у нас там есть рудное тело на 800 000 унций. Мы смотрим, какие есть рядом минерализации, чтобы объединить эти рудные тела в кластер, к примеру, в 2 млн унций. Тогда можно будет строить рудник и перерабатывающий завод, тогда затраты на инфраструктуру будут оправданны. Если вы маленький проект построите, он не окупится. Естественно, если вы уже работаете в какой-то стране, у вас там есть база, есть инфраструктура, вам выгодно продолжать развиваться там и дальше. Мы, например, строим «Гросс», а рядом у нас работает рудник «Нерюнгри». Очень удобно: не нужно ничего изобретать. Да, нужно расширить перевалочную базу, но она в любом случае уже есть. Дорога тоже уже существует. На месте имеется жилье, куда можно разместить строителей.

– А в Россию вас не пускают?

– Почему? Мы же строим рудник «Гросс», развиваем проект «Урях».

– А если говорить о новых лицензиях?

– Так это и есть новые лицензии. Проблема в том, что новых интересных проектов очень мало и ограничивать себя географией – значит ограничивать себя в развитии. При этом мы обсуждаем сейчас некоторые новые проекты в России.

– Аукцион на «Сухой Лог» вы уже пропустили. Почему вы не участвовали?

– Он не вписался в нашу стратегию.

– Почему?

– Да, это известный, крупный и привлекательный проект. И можно только пожелать «Полюсу» удачи в его разработке. Но мы ищем такие проекты, капитальные затраты в которые можно быстрее окупать. Например, проект Bissa в Африке. Мы инвестировали $250 млн, а за первые два года мы получили от рудника $300 млн свободного денежного потока. В наш второй новый африканский проект – Bouly – мы вложили $150 млн и в этом году рассчитываем получить еще $80–90 млн свободного денежного потока. А вот крупные проекты, когда нужно потратить более $2 млрд, которые долго окупаются, не очень комфортная инвестиция для нашей компании. Крупные мировые компании часто делают масштабные инвестиции, которые потом долго-долго окупают. Иногда происходит ситуация, как с Barrick Gold: инвестировали $6 млрд в проект «Паскуа-Лама» и заморозили его. Мы считаем, что наша стратегия для нашей компании правильная.

– Стратегия на приобретение нетрудных для разработки месторождений?

– Нам подходят такие проекты, когда мы будем инвестировать по $250 млн и окупать за два-три года.

– Но и срок жизни таких месторождений меньше.

– Да, в таком подходе есть свои нюансы: нужно искать и развивать большее число месторождений. Но это тоже вопрос предпочтений. Взять огромный кредит и развивать огромный проект, который окупится только за несколько поколений менеджеров? Нам нравится окупать проекты за два года и строить следующие. Но вот взять, к примеру, «Гросс». Окупаемость его будет быстрая, а прогнозируемый срок его жизни – 17 лет. Или Bissa. Окупился за два года, и при этом его запасы постоянно растут, а вокруг него много сателлитов, и они прибавляют еще по нескольку лет жизни месторождению. Проекты обычно живут дольше, чем первоначально ожидается. Когда вы инвестировали и окупили свои вложения, ментально вам проще развивать проект дальше, так как вы уже устранили основной риск.

– В 2016 г. общий объем минеральных ресурсов компании вырос на 10% в том числе и благодаря включению в оценку запасов и ресурсов проектов Montagne d’Or во Французской Гвиане и Pistol Bay в Канаде. Есть ли уже прогноз, насколько вы планируете увеличить объем минеральных запасов в 2017 г.?

– Хороший вопрос. Уверен, что мы должны возместить отработанные запасы. Наши минеральные запасы постоянно растут: в конце 2012 г. у нас было 12,5 млн т, сейчас – 15 млн т. При интенсивной добыче мы продолжаем наращивать сырьевую базу, в том числе и благодаря новым проектам. «Урях», например. Когда мы закончим ТЭО, мы сможем перевести ресурсы в резервы.

– На какой стадии проекты разработки Montagne d’Or и Pistol Bay? Как сегодня развивается месторождение Bouly в Буркина-Фасо? Сколько еще необходимо инвестиций в эти проекты?

– По-настоящему близится к запуску «Гросс». До запуска остался год: он планируется в середине 2018 г. Сейчас там ведется активное строительство: возводятся здания, строится ТЭЦ, устанавливаются турбины, котлы, заливаются основания для дробилки, для конвейеров. Где-то половину запланированной суммы мы уже инвестировали. Остается около $120 млн. Во Французской Гвиане у нас готово банковское ТЭО, сейчас завершаем экологическое обоснование. Дальше проект перейдет в стадию получения разрешения на строительство. Так как это французская юрисдикция, процесс может растянуться на полтора-два года. На Montagne d’Or мы пока инвестировали только в геологоразведку – около $36 млн. За сам проект мы не платили. У нас была сделка с канадской компанией Columbus Gold: мы не платим за сам проект, а готовим банковское ТЭО и инвестируем в геологоразведку. За это мы получаем 50% проекта, а потом мы докупили еще дополнительные 5%.

– Выкупать 45% не планируете?

– Пока не планируем. Columbus тоже хочет участвовать в проекте, хочет его развивать.

– А ваш канадский проект на какой стадии сейчас?

– Pistol Bay сейчас находится на стадии раннего бурения. С этим месторождением есть такой нюанс: период геологоразведки на нем ограничен, потому что большую часть года сильные морозы. Месторождение расположено на севере Гудзонова залива, в регионе, где практически не живут люди. При этом стоит отметить, что инфраструктура там развитая. Там есть аэропорт с огромной взлетно-посадочной полосой, куда могут приземляться Boеing 737. Стратегический объект, видимо. Грузы туда возможно доставлять преимущественно по воде и в летний период. Есть маленький порт рядом с нашим месторождением. Порт глубоководный, баржи туда заходят. Геологоразведка на месторождении, соответственно, ведется только в летний период. Сейчас мы бурим по флангам рудного тела, которое мы изначально локализовали, чтобы его расширить. Пока мы оцениваем запасы в чуть меньше 1 млн унций. Но поле, как говорится, еще не паханное. Геологи проверяют прилежащие геологические структуры. У нас такой бизнес: никогда нельзя быть заранее на 100% уверенным, что какая-то минерализация станет коммерчески привлекательным рудным телом. Это нужно доказывать бурением.

Без политики

– В интервью «Ведомостям» в 2012 г. вы много рассказывали о том, как строится ваша коммуникация с чиновниками. Как сегодня у вас происходит общение с госслужащими в разных странах?

– Нормально. В каждой стране можно найти понимание. Нужно просто разобраться, как все устроено, в каждой стране ведь все немного по-разному. Главное – быть открытым, чтобы люди понимали, что ты пришел не отвлекать их от работы пустыми разговорами, а пришел инвестировать и строить. Когда люди видят, что ты построил рудник тут, построил рудник там, когда люди видят качество этих предприятий (а оно у нас высочайшее, все сделано с передовым оборудованием и технологиями) и видят, что каждый рудник дает 700–1000 рабочих мест плюс подрядчики, то понимают, что каждый рудник – это налоги в казну. И тогда они понимают, что проект нужен.

– Как вам работается в Буркина-Фасо? Наверное, непросто?

– А что в Буркина-Фасо? Свергли президента, были уличные демонстрации, президент бежал в другую страну. Где-то год в стране было временное правительство. Сейчас новый президент избран, создано новое правительство, ситуация стабильная. Дела идут у нас там хорошо. У нас там три предприятия, мы крупнейший производитель золота в стране.

– И как вам новый президент? Вы с ним уже встречались?

– Абсолютно адекватный человек, бывший финансист, работал во многих международных финансовых организациях. Понимает важность добывающей отрасли, что она является локомотивом и источником экономического роста в стране. Поэтому в Буркина-Фасо строим не только мы. Страна работает с компаниями в разумном, прозрачном режиме, стимулирует инвестиции, где необходимо, оказывает поддержку. А мы там очень конкурентоспособны, работаем на одном уровне с западными компаниями, канадцами и австралийцами. Поэтому я бы сказал, что Nordgold достаточно уникальный случай среди компаний, которые родом из России. Большую часть бизнеса мы имеем за границей. При этом мы конкурируем очень успешно и эффективно, в том числе и за лучших специалистов на рынке.

– Из-за очередного обострения российско-американских отношений изменилась ли как-то ваша работа? Насколько стало сложнее работать с инвесторами и держателями публичного долга? Стало ли труднее работать с иностранными банками?

– Нет, нас этот конфликт никак не касается. Мы по-настоящему международная компания: у нас не только активы в разных странах, но и менеджмент у нас из разных стран мира. У нас работают операционные специалисты из США, из Австралии, из Южной Африки. Им нравится у нас работать, а то, что происходит в заоблачных политических сферах, к нам отношения не имеет.

Долговая стратегия

– Вы планируете увеличивать портфель публичного долга в балансе долгового портфеля?

– Мы должны расплатиться по облигациям весной следующего года. Дальше вопрос: мы можем рефинансировать с помощью выпуска новых облигаций, а можем взять деньги в долг в банке. Все зависит от того, что будет более привлекательным.

– То есть целенаправленной стратегии долгового пакета у вас нет, смотрите по ситуации?

– При прочих равных хорошо иметь диверсифицированный портфель. У нас сейчас есть кредиты от Сбербанка, кредиты от европейских банков и евробонды. Выглядит сбалансированно. У нас в составе долга $450 млн – это бонды, остальное – долг перед банками. Две трети – это Сбербанк, одна треть – Unicredit и ING.

– Как дальше будет?

– Кто даст интересные условия, с теми и будем работать.

– Сбербанк сейчас снижает ставку...

– Европейские банки тоже хорошие условия нам дают. По кредитам в европейских банках условия у нас лучше, чем у Сбербанка. Хотя тут нельзя точно сравнивать. Одни банки предлагают длинные деньги с более высокой ставкой. Другие – короткие деньги с низкой ставкой.

– А китайские банки?

– К китайским банкам мы обращались еще в 2014 г. Интересного предложения мы от них не получили. У китайцев, как мне показалось, отношение: «Вы тут сейчас в плохой ситуации, поэтому мы вас еще поднапряжем».

– Какое-то странное отношение...

– Вполне китайское отношение: воспользоваться чьей-то непростой ситуацией и «отжать». Они нам предлагали высокую ставку по кредиту, при этом обязательства по закупке их оборудования, доплате за страховку. Даже проект надо было у китайского НИИ заказывать. И с другой стороны – есть европейские банки, которые тебя знают и просто дают тебе в долг под стандартные гарантии операционных компаний. Это совсем другой диалог.

– Залоги у вас сейчас не очень большие?

– Залогов по привлеченному финансированию у нас сейчас нет, но есть гарантии компаний группы.

Взгляд на рынок без эмоций

– Какие сегодня основные тенденции на рынке драгоценных металлов?

– Основная тенденция – это недостаток новых проектов. Это очень серьезная проблема. Особенно крупные компании от этого страдают. Они за последние годы ничего не построили.

– Некоторые крупные компании полностью сократили штат геологов.

– Да, много компаний.

– А вы не собираетесь?

– Нет. Это неправильное управление циклом, с моей точки зрения. Когда все хорошо, компании набирают много людей, много сотрудников, начинают развивать новые проекты. При этом очевидно, что когда на рынке все хорошо, то и стоимость всех ресурсов высокая, потому что все хотят что-то делать, что-то строить. Компании начинают набирать людей, зарплаты растут. А потом, когда ситуация на рынке ухудшается, все эти проекты останавливаются или продаются, люди сокращаются. Разработка проекта часто длится лет 10, и нужно иметь преемственность в его развитии. А если компания мечется из одной крайности в другую, то получается, что покупает она дорого, а продает дешево. Так, конечно, действуют некоторые инвесторы, поддавшись эмоциям. Но очевидно, что более правильно покупать тогда, когда на рынке спад, а продавать – когда подъем. Для нашей отрасли это что значит? Когда низкие цены – хорошо докупать новые проекты, строить предприятия, потому что оборудование стоит дешевле: на него низкий спрос. А когда вы закончите строительство, окажется, что цены на золото выросли. И вы новое предприятие запускаете в период хороших цен. А те компании, которые сокращали и сворачивали при ослаблении рынка, а при хороших ценах начали срочно что-то делать, запускают свое предприятие в слабый рынок. Потому что к моменту, когда они запустят свое предприятие, цена опять упадет.

– Вы считаете, что к началу следующего года цена на золото закрепится выше $1300?

– Не знаю. Но сейчас цена $1341, так что это легко себе можно представить. Я не говорю, что я знаю, когда цена низкая, а когда высокая. Я считаю, что лучше всего, как и в личных инвестициях, не пытаться найти пики рынка, а каждый месяц, каждый год вкладывать определенную сумму денег. Тогда у вас будет постоянный рост. Нельзя эмоционально реагировать на состояние рынка.

– Некоторые золотодобытчики хеджируют цены на золото, вы планируете так поступать?

– Мы не занимаемся хеджинговыми сделками. Мы считаем, что инвесторы должны иметь возможность полностью получать эффект от изменения цен на золото.

– Но это работает и в обратную сторону.

– Всем известно, что большинство компаний, которые занимались хеджингом, на этом потеряли деньги. Хеджируются люди по психологическим причинам, когда цены низкие. Цена низкая – им некомфортно при такой цене, они боятся, что цена еще упадет, а с ней и их рентабельность. А обычно на рынке все плохо и цены низкие как раз перед тем, как цена пойдет наверх. В итоге крупные компании недавно выкупали на огромные суммы хеджи, которых понаделали в начале 2000-х гг. Они выкупали их с 2008 по 2014 г. с огромными потерями. Та же Barrick Gold, например. Она сделала специальное размещение акций на $4 млрд, чтобы выкупить хеджи, сделанные более 10 лет назад. Если бы люди хеджировали, когда цены на золото $1700, тогда это имело бы смысл. А так если посмотреть на последние хедж-сделки, то все они совершались, когда цены на золото были на уровне $1200–1150. Мы не пытаемся угадать, куда пойдет цена на золото, работаем с той ценой, которая есть. Основной метод борьбы с падением цен – это контроль над затратами. Мы находимся в первой половине кривой затрат среди мировых производителей золота, что делает нас устойчивыми к колебанию цен на металл.

– Какая у вас сейчас полная себестоимость производства одной унции золота?

– По итогам первого полугодия – $865 за унцию. Это в первой половине кривой затрат. Поэтому мы чувствуем себя стабильно и уверенно.

С 2013 г. мы получаем ежегодно в среднем $125 млн свободного денежного потока. Это очень хорошая доходность на те инвестиции, которые мы делали. Из этого денежного потока мы платим дивиденды и снижаем чистый долг. Именно такой стабильный объем свободного денежного потока позволяет нам спокойно смотреть в будущее долгосрочно, позволяет не сокращать ни геологов, ни инвестиции, когда цена падает.

В ногу с технологиями

– Вы следите как-то за тем, что сейчас на рынке происходит? Есть ли у вас какое-то мнение относительно того, что происходит с Petropavlovsk?

– Честно, детально не слежу. Не вижу, почему бы для меня это было очень важно. На рынке есть компании, у каждой есть свои плюсы и минусы.

– А к вам они за помощью не приходили? Они обращались за помощью к Мусе Бажаеву, им предлагал помощь Виктор Вексельберг.

– Очевидно, что это не тот профиль активов, который мог бы заинтересовать нашу компанию. Мы смотрим, что происходит с такими компаниями, как Randgold. С лидерами рынка и отрасли. Интересно понять, как это у них получается, что из этого мы можем использовать у себя в компании. Интересно находить и реализовывать для своей компании лучшие практики. Смотрим на тренды, которые вообще есть в мире, не обязательно связанные с нашей отраслью. Изучаем проекты, связанные с big data, чтобы повысить качество наших ремонтов, качество снабжения за счет анализа огромного объема информации.

– Что вы анализируете?

– Информацию о движении складских запасов, например. Анализируем, как можно снизить количество страховых запасов, чтобы снизить уровень оборотного капитала, но при этом обеспечить производство. Анализируем, как можно организовать ремонты так, чтобы снизить расход запасных частей. В этом нам помогают специальные компании. Мы интересуемся идеями, которые могут как-то улучшить наши процессы за пределами непосредственно добычи. Некоторые подходы из других отраслей к нам вполне применимы.

– Что-то уже внедрили?

– Big data сейчас в процессе активного внедрения. Необходимо некоторое время, чтобы технология была внедрена, но, надеюсь, к концу года проекты уже начнут давать эффект.

– Сколько вы на это потратили?

– На это немного тратится, кстати. Для этого нужен только консультант, который разрабатывает модель для предприятия. Это десятки тысяч долларов. Строить ничего не нужно. Это же просто программное обеспечение, которое адаптируется под наше предприятие.

– А что еще из трендов вы внедряете?

– Мы смотрим, можем ли мы как-то применить методы agile на нашем производстве. Ну, не в производстве, скорее, в системах менеджмента для внедрения IT. Часто IT-системы ведь как внедряются? Приходит представитель, например, SAP, устанавливает программу, и никто до конца не понимает, как ею пользоваться, функциональности не хватает, интерфейс неудобный. А по-хорошему нужно было сразу создавать рабочую группу, которая не просто согласует план и результат, а будет вовлечена, будет давать регулярную обратную связь. Тогда этот продукт будет внедрен и в более краткий срок, и более качественно.

– Nordgold в 2017 г. Что это за компания?

– Я бы сказал так. Это международная, самостоятельная и успешная компания. Это компания растущая, с низкими затратами и сфокусированная на людях. Каждый из этих приоритетов для нас важен. Для нас важна международность как наших активов, так и команды. Мы постоянно работаем над повышением эффективности и снижением затрат. Большое внимание мы уделяем людям, их развитию, мотивации. Успешность наша выражается в том, например, что с момента прошлого интервью «Ведомостям» в 2012 г. мы ежегодно получали по $125 млн свободного денежного потока, выплачивали по $60 млн дивидендов. При этом мы нарастили производство и построили два рудника, сформировали обширный pipeline проектов развития.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.