Золотая геополитика 2017: Россия, Китай и скорый крах Евросоюза

- дата: 30 марта 2017 (источник от 2 марта 2017)

В ближайшем будущем, вероятно, произойдёт кардинальное изменение в отношении центральных банкиров к доле золота в своих резервах. Провал денежной политики G20 со времени последнего финансового кризиса заставил всех пересмотреть политику, что может вылиться в её новое направление.

Пока определённо можно говорить только о широком признании того, что сегодняшняя денежная политика неэффективна и постулат последних десятилетий о том, что использование золота в качестве денег должно быть прекращено, мог быть ошибочным.

Представления о том, что западные центральные банки могут со временем изгнать золото из денежной сферы, было нарушено постоянным азиатским спросом, вызванным значительным прогрессом в бывших коммунистических государствах, принявших капиталистические методы. Западные финансовые рынки начали осознавать более широкие последствия сдвига экономической мощи от западных стран с развитой социальной системой к Китаю, России и другим членами Шанхайской организации сотрудничества, и связанные с этим последствия для золота.

Государства с развитой социальной системой полагаются на расширение денежной массы и кредита для сокрытия реальной стоимости растущих расходов своих правительств. Они были заинтересованы отрицать фундаментальную роль золота как устойчивой валюты, потому что оно выигрывает по сравнению с их неустойчивой валютой. Растущее процветание жителей Азии всех рас, которые по-прежнему ценят золото за его способность сохранять покупательную способность, в конечном счёте подрывает западную монетарную политику, а также сопутствующую ей пропаганду.

Пресса постоянно следила за развитием физического спроса на Западе и на Востоке с тех пор как Шанхайская золотая биржа стала каналом для роста физического спроса. Желание Запада демонизировать золото ускоряло этот процесс, и сейчас уже контроль цены золота может внезапно перейти от западных рынков капитала, торговли фьючерсами, отсрочки расчётов и обезличенных счетов, на рынки, поставляющие металл в Азию.

В этой статье обсуждаются евразийские политические проблемы, которые приобретают важное значение для цены золота в ближайшем будущем, и почему многие центральные банки, вероятно, будут наращивать свои золотые запасы более быстрыми темпами, чем раньше. Это отчасти политическая статья, но также здесь рассматриваются последствия будущего краха Еврозоны и её валюты. Системный крах Еврозоны, поднимающий фундаментальные вопросы будущего валюты евро, а также риски, связанные с другими бумажными валютами, теперь стали явными.

Россия

Начнём с России. На прошлой неделе произошло нечто интересное: согласно российской газете Известия, Россия выплатит только часть долга бывшего СССР. С Боснией и Герцеговиной были согласованы условия на выплату $125 млн в окончательном расчёте, и это, похоже, последний из старых долгов, Россия выплатила другие долги и списала деньги, которые ей должна Куба и некоторые другие страны с большими долгами.

Возникает, почему Путин, демон для Запада, вместо отказа от старых долгов, как полагается злодею, удаляет все иностранные претензии к российскому правительству. Между тем, долг российского правительства в иностранной валюте на 01.01.2016 был равен $40 млрд, и если предположить, что он не изменился, рост с рубля с тех пор сократил его до $30-34 млрд. Большая часть этого долга находится в валютах, отличных от доллара. Это сравнимо с текущим годовым профицитом торгового баланса $12 млрд, и только экспорт нефти стоит $100 млрд в сегодняшних ценах.

Национальные счета России также в хорошем состоянии, дефицит бюджета за этот год менее 2% ВВП, при цене нефти на уровне $50 за баррель. Прогноз ценовой инфляции упал примерно до 4%, после 12.9% на конец 2015 года. Итак, у России состояние государственных финансов одно из лучших среди членов G20. Центральный банк, путём проведения рациональной денежной политики, сыграл важную роль в стабилизации экономики, несмотря на торговые и финансовые санкции Запада и попытки Запада дестабилизировать её.

Есть неопровержимое доказательство того, что Россия подвергается нападкам со стороны американских разведывательных и военных кругов с целью разорить её. Американское присутствие было замечено в столкновениях на евромайдане в 2014 году, и как пишет Симас Милн (Seumas Milne) из Гардиан, США отбирали администрацию, получившую власть после свержения президента Януковича. Заместитель госсекретаря Виктория Нуланд (Victoria Nuland) в марте 2016 года подтвердила в некоторых деталях содействие, оказанное Украине после евромайдана, включая более помощь $760 млн и две ссуды по $1 млрд. Советники США служили в качестве украинских министров, в Национальном банке и связанных с ним организацияхi.

Эти советники находились на службе, когда исчезло золото Украины, и это породило подозрения, что оно перешло к США. Дестабилизация Сирии также связана с её отношениями с Россией, и обе гражданские войны на иностранной земле были развязаны Америкой и НАТО.

Видимо, мощные элементы в разведывательных ведомствах США продолжают работать над тем, чтобы привести Россию к банкротству, преследуя цель, которая с треском провалилась. Это наиболее логичное объяснение борьбы между этими элементами в разведывательных кругах и президентом Трампом в области будущих отношений с Россией. Россия выиграла эту битву и не может позволить себе ждать развития событий в американском правительстве. Так зачем российскому правительству платить по всем этим старым обязательствам СССР?

Как ни странно, Россия имеет историю соблюдения прошлых обязательств. Но при этом Россия приготовилась нейтрализовать действие дальнейших финансовых санкций. Кроме того, она видит рост мирового финансового и системного риска и желает оградить себя от него. Первым делом она, насколько можно, устранила зависимость от доллара, что является основным механизмом управления, применяемым Америкой в отношении режимов, которые ей не нравятся. Во-вторых, у неё много поводов для беспокойства в близко расположенных регионах. Становится всё более очевидным, что Евросоюз и Еврозона, западный сосед России, направляется к политической дезинтеграции и становящимся неизбежным экономическому, системному и валютному кризису. Когда произойдёт худшее, российская банковская система это переживёт, в отличие от западной.

Слабость, которая остаётся у России, по крайней мере в западном понимании, это внешние обязательства в частном секторе, и при текущем курсе обмена они оцениваются примерно в $400 млрд. Это, конечно, значительная сумма при ВВП в $1.3 трлн. Но эта общая цифра ничего не говорит о том, где и для чего существуют эти обязательства, и сколько их в евро и долларах, а сколько в валютах соседних с Россией стран.

В качестве сторонника металлических денег, по крайней мере в относительном выражении, российский центральный банк, вероятно, примет более широкий взгляд о том, что частный сектор не является делом государства. Вместо того чтобы накапливать доллары под обязательства частного сектора, она начала накапливать золото в своих резервах, и можно понять почему. При владении долларами, ценными бумагами и казначейскими облигациями США, Россия становится кредитором стратегического оппонента, способного уничтожить стоимость этих активов. Кроме того, при владении евро и суверенным долгом, деноминированным в евро, Россия может быть уверена, что евро потеряет стоимость в случае распада Еврозоны. Поэтому Россия отделывается от доллара и евро. В конце концов у России останется резервный портфель преимущественно с азиатскими деньгами, в частности юанями, и золото.

Золото даёт России дополнительное преимущество стать ахиллесовой пятой Запада. Просто ускоряя накопление золота, Россия может дестабилизировать доллар. Однако, едва ли она будет делать это без всякого повода и без согласования действий с Китаем, с которым она всё больше разделяет экономическое будущее.

Китай

И Россия и Китай своими действиями показывают, что они понимают стратегическое значение контроля над физическим золотом, и Китай также призывал своих граждан покупать его. А учитывая меркантилистские планы Китая, которые со временем должны обеспечить значительное богатство для его граждан, общественный спрос на золото будет продолжать расти. Его проблема в том, что он держит в резервах обязательства правительства США на сумму примерно $1 трлн долларов. Однако он снижает это количество путём накопления сырьевых товаров, необходимые для его пятилетнего плана, направленного на стимулирование роста.

Китаю потребуется время, чтобы избавить себя от столь значительного количества долларов и долга, деноминированного в долларах. Но в некоторой точке пересечения потери этих резервов от роста обменного курса юань/доллар станут меньше, чем снижение стоимости импорта промышленных материалов в юанях. В этот момент интересы Китая сместятся в сторону постепенного повышения валютного курса юаня, что позволит юаню стать предпочтительной валютой на всём азиатском континенте.

Примет ли Китай такую политику и когда, покажет время. Но что происходит с китайскими резервами, ясно для большинства азиатских центральных банков, которые по крайней мере поддерживают связь друг с другом на таких форумах, как Шанхайский совет по сотрудничеству и Евразийский экономический союз. Они знают, что потеря стоимости и значимости их долларовых резервов - это только вопрос времени, ввиду активного стремления Китая минимизировать использование доллара как в торговых расчётах, так и в валютных резервах.

Это также ставит в неудобное положение Японию. Формально эта страна является союзником США, она имеет политические разногласия с Китаем, её деловые интересы в большой степени связаны с Китаем и Юго-Восточной Азией. Поэтому она должна уменьшать свои торговые активы в долларах, и похоже, предпочитает мягкий путь, пообещав инвестировать доходы в США. Иными словами, она будет менять доллары и облигации в долларах на реальные активы, зная, что её крупнейшие торговые партнёры также являются продавцами долларовых бумаг.

Поэтому похоже, что азиатские центральные банки являются потенциальными продавцами долга США. Центральные банки малых стран Юго-Восточной Азии, несомненно, должны испытывать соблазн бежать впереди паровоза, подрывая доверие к доллару во всём регионе. Например, Таиланд держит казначейские облигации США на $66 млрд, и превращение 10% этого количества в золото требует покупки 164 т, что затруднительно, когда другие центральные банки покупают на рынке.

Центральные банки по всей Азии, независимо от их стратегических партнёров, предпочитают заменять активы в долларах японской иеной, китайским юанем или золотом. Евро можно исключить из основных валют из-за растущих сомнений в его будущем. Подробнее это будет рассмотрено ниже.

Нефтедоллары - исчезающий вид

Доминирование Китая в мировой торговле и его ненасытные потребности в энергоносителях навсегда изменили ориентацию Ближнего Востока на американский доллар, обратив их к азиатским рынкам и китайскому юаню. Однако для этих экспортёров нефти потребуется время, чтобы получить уверенность в юане как приемлемом средстве торговли. В этом отношении Иран опережает Саудовскую Аравию, потому что саудиты имеют долгую историю давних и близких отношений с Америкой, установленных в 1970-х годах.

После того как Никсон (Nixon) в 1971 году прекратил действие Бреттон-Вудского соглашения, члены ОПЕК резко повысили цены на нефть. Признавая неизбежное, президент Никсон и Генри Киссинджер (Henry Kissinger) заложили основы нефтедоллара, когда нефтяные доходы Саудовской Аравии должны были использоваться для покупки казначейских облигаций США, а саудовские нефтяные поля должны были оставаться в американской сфере влияния. Это открыло путь американским банкам в этот регион, которые также использовали доллары, чтобы финансировать дефициты латиноамериканских стран. Так возник нефтедолларii.

Сегодня нефть с Ближнего Востока в Америку почти не экспортируется, поэтому соглашение, которое привело к появлению нефтедоллара, почти не имеет торговой основы, кроме того, что доллар является мировой резервной валютой, и миру необходимо поддерживать уровень валютных резервов. При заключении этой сделки США защищали Саудовскую Аравию как близкого партнера, поэтому никто не пытался вмешиваться в её внутренние дела. В обмен на это она оценивала свою нефть в долларах. В результате было позволено сохраниться жёсткой крайней форме суннитского ваххабизма, изолированной от социального прогресса. Естественно, что появлялось всё больше напряжённости с внешним миром, который продолжал развиваться, и есть убедительные доказательства того, что саудиты финансировали крайний исламский терроризм, от Аль-Каеды от ИГИЛ, при попустительстве или поддержке США.

Однако, после злодеяния с башнями-близнецами в Нью-Йорке в 2001 году, американская защита ваххабитского государства испытывала растущую напряжённость, особенно после безуспешных попыток президента Обамы (Obama) на волне «арабской весны». К тому времени, когда был избран президент Трамп (Trump), соглашение о нефтедолларе было фактически похоронено. Кроме того, цены на нефть рухнули в 2014-15 годах, что повергло в кризис саудовское правительство, которому пришлось избавляться от облигаций США. Итак, опять же продавцы долларов, в данном случае в силу финансовых обстоятельств. Кроме того, торговые интересы Саудовской Аравии, как и интересы стран Персидского залива и Ирана, теперь совпадают с интересами остальной Азии, являющейся рынком для основной части её нефти.

Прощание с Еврозоной и евро

Наконец, обратимся к Европе. Задолго до прошлогоднего голосования о выходе Великобритании из Евросоюза было понятно, что европейская политическая модель, спроектированная после Второй мировой войны, устарела и не может существовать в изменившемся мире. Финансовая и торговая власть перешла от модели устоявшихся торговых блоков, таких как Евросоюз, к развивающимся странам. Задуманный Америкой и НАТО в коммунистическую эпоху, когда необходимо было сдерживать Советы, Евросоюз уже не актуален. Выход Великобритании из Евросоюза просто подчеркнул этот факт.

Евросоюз, в основе которого лежали политические цели, всегда игнорировал финансовую и экономическую реальность. Когда было решено ввести евро, такие страны как Италия, Франция, Испания, Греция и Португалия обнаружили, что их стоимость заимствования стала малой частью стоимости заимствований в лирах, франках, песетах, драхмах и эскудо, соответственно. Это привело к взрыву государственных заимствований. Однако, кредитный кризис, который следует за кредитным бумом, всё откладывался и откладывался. В конце концов, кризис произойдёт. Он будет намного больше в результате отсрочки, и все это знают или по крайней мере подозревают. Однако отсутствие экономического прогресса в обременённых долгом странах ЕС говорит само за себя, и недовольство населения растёт. И любой гражданин Евросоюза сейчас может видеть, что выход Великобритании из ЕС создал привлекательный прецедент, и что в перспективе есть лучшее будущее вне этого устаревшего союза с его ущербной валютой.

По этой причине выход Великобритании из Евросоюза был тревожным звонком для правящих кругов повсюду в Европе. Есть риск, что на предстоящих в этом году выборах в Нидерландах, Франции и Италии, то есть в сердцевинных членах Еврозоны, будут избраны протестные администрации, чья политика будет нацелена на выход из смирительной рубашки ЕС. А если бунтари не получат бразды правления на этот раз, в итоге они получат большую поддержку.

Уже сейчас видно, что отток капитала опережает

политические риски и поднимается до рекордных уровней, так как итальянцы,

испанцы и французы переводят деньги в немецкие и голландские банки и в банки

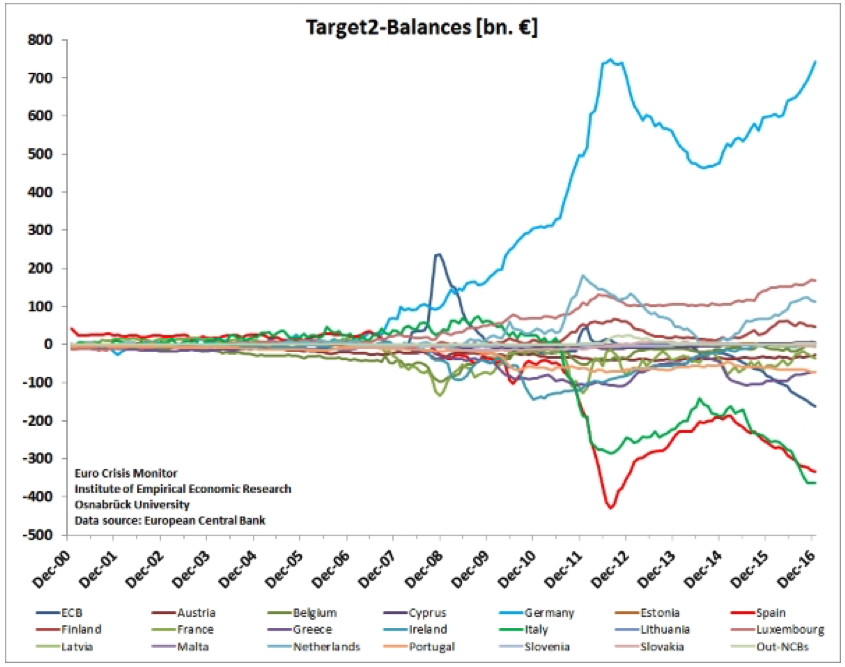

Люксембурга. Этот отток капитала явно отражается в дисбалансах системы TARGET2, как показано ниже.

В конце января Бундесбанк сообщил о том, что его баланс находится на новом рекордном уровне €795.6 млрд, его дисбаланс крупнейший, с большим превышением, в общей сумме дисбалансов свыше €1 трлн, и это превышение возросло в прошлом декабре. Это почти полностью определяется бегством капитала, об этом можно судить по низкому уровню дисбалансов до финансового кризиса 2008 года, когда не существовало системного риска.

То, что жители Еврозоны склонны считать немецкие банки безопасными, нелогично, но это так. Предыдущий пик в конце 2011 года отразил растущее осознание того, что деньги в испанских и итальянских банках находятся под угрозой, а немецкие банки считались безопасными. Бегство капитала создало напряжённость, и в конечном счёте это проявилось на Кипре в течение следующих восемнадцати месяцев, после чего его банки обвалились в марте 2013 года.

Кипрский кризис был организован Евросоюзом злонамеренно, чтобы показать пример Кипру и его российским клиентам, использующим его как налоговую гавань, и наказать Россию за предоставление Кипру экстренного кредита €2,5 млрд годом раньше, после отказа в помощи Кипру со стороны Евросоюза. Это событие различными способами лишило денег многих граждан России, а вся тяжесть кризиса легла на местное население.

Меньше говорилось в СМИ о всплеске европейского спроса на физическое золото. Постоянно сообщается о том, что два крупных голландских банка остановили переводы клиентам с их обезличенных счетов. Запасы физического золота в индексных фондах были на рекордных уровнях.

Дефицит на рынке физического металла вызвал скоординированный медвежий набег на золото, что резко сбросило цену в 2013 году за счёт «слабых рук» в физических индексных фондах. Операция прошла успешно, западный спрос был обезврежен, но это было благоприятно для покупателей в Китае и Индии. В итоге количество физического металла на западных рынках значительно снизилось, а способность рынка удовлетворить резко возросший сегодня европейский спрос ограничена золотом, остающимся в западных хранилищах.

Кипр совсем крошечный. Греция, которая за ним последовала, также невелика. Теперь на очереди Италия. Но перед этим в голландском парламенте пройдёт обсуждения вопроса о выходе из евро. Выборы в Италии, Нидерландах и Франции, независимо от того, приведут ли они к власти администрацию нового типа, почти наверняка ослабят существующий порядок вещей. А поскольку уверенность в политической обстановке снижается, процесс уже начавшийся и подтверждаемый дисбалансами TARGET2, ощущение кризиса будет нарастать. Важно отметить, что Америка, в конце 1940-х создавшая предшественника Евросоюза, в первый раз получила президента, открыто его критикующего и поддерживающего выход Великобритании из ЕС.

Спрос на физическое золото с целью избежать контрагентского риска по депозитам в банках Еврозоны сейчас должен расти. Всемирный совет по золоту сообщил о значительном росте спроса со стороны Германии в прошлом году. Можно предполагать, что еврозона будет первым регионом, где начнётся широкая скупка золота состоятельными людьми в попытке защитить себя от системного события, которое наверняка должно произойти, и даже поставит под угрозу всю банковскую систему.

Однако есть и ещё одна проблема, связанная с тем, что будет происходить с золотыми резервами национальных центральных банков при распаде Еврозоны. Оно может быть затребовано в качестве залога под кредиты финансовой помощи от МВФ, и несомненно слитковые банки выдвинут предложения по передаче национального золота под их контроль. Кроме того, можно сказать, что сохранение резервов золота необходимо для поддержания доверия к валютам, которые заменят евро. Возможно, по этой причине Бундесбанк затребовал 411 т своего золота, хранящегося в Нью-Йорке и Париже, чтобы создать видимость высокой ликвидности новой немецкой марки.

Это проблема будущего. Сегодня нам следует просто подумать о влиянии на банковскую систему Еврозоны в целом, если распространится мнение о том, что дисбалансы в системе TARGET2 не могут быть урегулированы при ее распаде. Можно быть уверенным, что центральные банки и суверенные фонды с тревогой следят за этим тихим гибельным набегом на банковскую систему Еврозоны. До выхода Великобритании из ЕС они должны быть надеялись на то, что политики будут стремиться отложить и обезвредить банковский кризис. Но этого уже нет, и всё труднее обосновать возможность выживания Еврозоны. Эта проблема становится всё более очевидной для центральных банков и суверенных фондов, которые решают, как распределять резервные активы. Ни одна правительственная организация не обсуждает публично крах ЕС из опасения ускорить неизбежный кризис.

Заключение

Большинство стран-экспортёров, накапливающих валютные резервы, становятся продавцами долларов. Это делается либо из стратегических соображений, как в случае России и Китая, или потому, что их торговые интересы начинают совпадать с китайско-российской торговой политикой. Китай, Россия, Япония и Ближний Восток будут продавать доллары, ценные бумаги и казначейские облигации в их владении. Все другие центральные банки также в курсе этих событий и должны будут соответственно пересматривать свои активы.

В ближайшие месяцы, несомненно, перспективы выживания Еврозоны ухудшатся, и объективный анализ должен учитывать последствия этого краха и всей финансовой системы евро. Единственный способ умерить бегство капитала, это системный крах. Тогда в списке на продажу большинства центральных банков первыми будут две резервные валюты: доллар и евро.

Эти валюты являются мировыми резервными валютами и используются во второй по величине мировой экономической зоне. На их долю приходятся 40% мирового ВВП, и эта часть представляет вчерашний мир. Поэтому в ближайшем будущем отношение всех центральных банков к золоту сильно изменится: даже с учётом иены, юаня, фунта стерлингов и швейцарского франка, что еще остается в мире?

i Показания на слушаниях в Сенатском комитете по иностранным делам, март 2016

Маклауд, Алесдер

Macleod, Alasdair

Британский финансовый аналитик и комментатор.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.