Золотая неделя с Балковским (04.08 – 10.08): Дэвид Стокман: «Схлопывание не за горами: признаки последних дней пузыря»

- дата: 11 августа 2014 (источник)

Treasurydirect.gov: Размер государственного долга США на…

|

07.08.2013 |

$16,738,537,598,194.21 |

|

07.08.2014 |

$17,670,486,142,057.97 |

* * *

Размер государственного долга Японии достиг новой рекордной отметки

08.08.2014

Размер долга правительства Японии достиг 1.039 квадриллиона иен ($10.2 трлн) в конце июня и превзошел предыдущий рекорд, поставленный тремя месяцами ранее, - 1.025 квадриллиона иен, заявило министерство финансов страны в пятницу.

По расчетам министерства к концу текущего финансового года (31.03.2015) его размер достигнет 1.143 квадриллиона иен. На 2013 финансовый год размер ВВП Японии составил 482 трлн иен.

* * *

Квартальный ВВП Италии сократился на 0.2% вместо ожидаемого роста

06.08.2014

Во втором квартале 2014 года ВВП Италии, третьей по величине экономики еврозоны, сократился на 0.2% по сравнению с предыдущим кварталом, в котором наблюдался спад на 0.1%, свидетельствуют обнародованные в четверг предварительные данные статуправления Istat.

В годовом выражении экономика потеряла 0.3% после сокращения на пересмотренные 0.4% в январе-марте.

Опрошенные агентством Bloomberg экономисты в среднем ожидали повышения обоих показателей на 0,1%.

Тем временем темпы роста промышленного производства в стране в апреле-июне составили 0,9% в поквартальном выражении и 0.4% - в годовом. Эксперты ожидали увеличения первого показателя на 0,8% и падения второго на 1.1%.

Ранее в июне ЦБ Италии пересмотрел прогноз роста экономики страны по итогам 2014 года с 0.7% до 0.2%.

* * *

Объем добычи золота в Зимбабве упал на 26% за январь-июль

04.08.2014

* * *

Deutsche Bank увеличилдолюв Polymetal

08.08.2014

Доля Deutsche Bank AG в Polymetal, крупнейшем в РФ производителе серебра и одном из ведущих золотодобытчиков, превысила 7%, сообщил Polymetal.

Ранее Deutsche Bank принадлежало менее 3% Polymetal, следует из сообщения (точная доля не раскрывается). Рыночная стоимость купленного пакета - не менее 81.6 млн фунтов стерлингов (около $137 млн).

Текущая рыночная стоимость всего пакета Deutsche Bank на данный момент (7.06%) - 142 млн фунтов стерлингов ($239 млн).

Polymetal International - крупнейший в РФ производитель серебра и один из ведущих золотодобытчиков. Компания имеет листинг на LSE и "Московской бирже" (MOEX: MOEX). Free float превышает 50%. Крупнейшие акционеры Polymetal - PPF Group Петра Келлнера (20,5%), группа "ИСТ" Александра Несиса (18,49%) и Александр Мамут (9,95%). Предприятия холдинга расположены в Магаданской и Свердловской областях, Хабаровском крае, на Чукотке и в Казахстане.

* * *

В июле резко упали продажи золотых и серебряных изделий чеканки Пертского монетного двора

05.08.2014

Продажи золотых монет и чеканных слитков в июле упали почти на половину до 25,103 унций по сравнению с тем же периодом 2013 года.

В июле было продано 577,988 унций серебряных продуктов. Продажи золота и серебра в июле оказались самыми низкими с апреля.

|

Дата |

золото, в унциях |

серебро, в унциях |

|

2014 |

||

|

июль |

25,103 |

577,988 |

|

июнь |

39,405 |

586,358 |

|

май |

36,127 |

630,349 |

|

апрель |

23,461 |

361,988 |

|

март |

30,177 |

545,165 |

|

февраль |

47,003 |

392,088 |

|

январь |

64,818 |

912,388 |

|

2013 |

||

|

декабрь |

58,943.61 |

845,940.53 |

|

ноябрь |

52,700.23 |

807,246.05 |

|

октябрь |

77,255.18 |

821,579.77 |

|

сентябрь |

68,488.06 |

961,977.07 |

|

август |

30,430.10 |

691,258.63 |

|

июль |

56,488.25 |

697,247.39 |

|

июнь |

47,692.02 |

593,534.52 |

|

май |

88,637.82 |

596,458.40 |

|

апрель |

112,575.40 |

1,113,461.36 |

|

март |

50,356.16 |

408,178.52 |

|

февраль |

44,399.48 |

431,237.41 |

|

январь |

66,669.66 |

676,742.40 |

|

2012 |

||

|

декабрь |

51,777.57 |

452,390.35 |

|

ноябрь |

49,004.09 |

623,345.46 |

|

октябрь |

54,779.00 |

465,033.74 |

|

сентябрь |

82,066.89 |

1,259,702.59 |

|

август |

37,196.86 |

338,945.22 |

|

июль |

34,588.36 |

459,270.48 |

Источник: Пертский монетный двор, данные о продажах золота включают монеты и чеканные слитки. Данные о продажах серебра включают только монеты, Двор не чеканит серебряных слитков.

* * *

Золотодобывающая отрасль поставила трехлетний рекорд по объему сделок M&A

04.08.2014

Объем слияний и поглощений в золотодобывающей отрасли в этом году достиг трехлетнего максимума, сообщает агентство Bloomberg. Двигателем роста стала концентрация мелких и средних производителей драгоценного металла.

С начала года, по данным агентства, объявлены или уже завершены сделки M&A на $14 млрд, крупнейшей из которых стало приобретение Osisko Mining Corp. компаниями Agnico Eagle и Yamana за $3,44 млрд - это самая большая сделка в отрасли с 2010 года.

Третий по величине капитализации производитель золота в мире Newmont Mining Corp. видит потенциал дальнейшей концентрации. При этом 10 ведущих компаний сектора за последние 12 месяцев провели продажу активов на $912 млн.

По оценкам аналитиков Goldman Sachs, золото может подешеветь до $1050 за тройскую унцию к 31 декабря на фоне восстановления экономики США, уменьшающего спрос на защитные активы. В I полугодии средняя цена золота составила $1,290.64 за унцию.

* * *

Дэвид Стокман: "Схлопывание не за горами: признаки последних дней пузыря"

29.07.2014

Тех из нас, кто жалуется на ситуацию в экономике и на то, как государственные интервенции и кредитно-денежная политика ФРС фальсифицируют игру в пользу 1%, снова игнорируют. После кризиса на финансовых рынках 2008-2009 гг наша аудитория была куда больше. Теперь ребята с Уолл-стрит, которые были готовы слушать предупреждения моих гостей о том, как превратить Тяжелые времена в Хорошие времена, потеряли всякий интерес и вернулись к своему старому безрассудству.

Но в действительности, как указывает Дэвид Стокман (David Stockman) в своей великолепной статье под названием «Схлопывание не за горами: признаки последних дней пузыря» (The Implosion is Near: Signs of the Bubble’s Last Days) мы создаем условия для еще одного мощного падения рынка, в силу того, что инвесторы занимают длинную позицию на фондовом рынке без всякого страха возможного краха, - ведь Фед предоставляет гарантированную подушку безопасности на случай какого-либо серьезного снижения. Иными словами, фондовому рынку не позволяют корректироваться, по крайней мере пока у Феда есть возможность ее остановить.

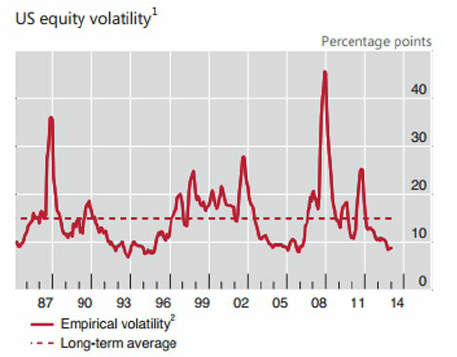

Волатильность на американском фондовом рынке: эмпирическая волатильность – кривая, долгосрочное среднее - пунктиром

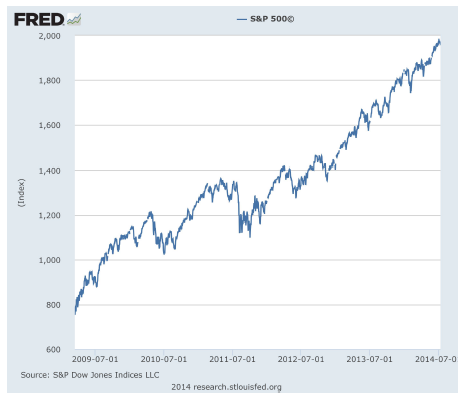

Фондовый индекс S&P 500

Дэвид сказал следующее: «Поэтому по состоянию на середину 2014 года можно справедливо отметить, что страх и короткие позиции почти полностью уничтожены. Казино на Уолл-стрит превратилось в рынок, движущийся в одном направлении – катушка все время раскручивается вверх и полностью отделилась от таких фундаментальных факторов как прибыли, поток наличных, а также условия и перспективы реального экономического мира».

Чтобы продемонстрировать то, насколько рынок потерял страх падения, Стокман привел два графика выше. Первый показывает рекордно низкую волатильность, а второй – (слишком) мелкие коррекции фондового рынка. Очевидно, что инвесторов заманили в ловушку ложной безопасности фондовых рынков, - они покупают на снижениях и это останавливает серьезные коррекции. Они поверили в стандарты академической экономики, но игнорируют истинные стандарты свободного рынка, которые сопровождаются кредитно-денежной системой, базирующейся на активах, таких как золото и серебро.

Я предполагаю, что более 90% американцев поддались внушению и верят в богов кейнсианской экономики. Она учит, что можно разбогатеть через потребление и отсутствие сбережений, а не инвестиции и сбережения. Политика нулевых процентных ставок (ZIRP) порождает многочисленные неоправданные капитальные инвестиции и превращает фондовый рынок в казино полностью оторванное от реальной экономики и играющее в пользу 1%.

Но, как указывает Дэвид, такой отрыв от реальной экономики очень опасен, так как у кейнсианства есть один смертельно опасный дефект. Они печатают бесконечные количества денег, но полностью игнорируют угрозы долгов и балансов, которые загоняются в банкротство из-за чрезмерных уровней финансового плеча, - будь то балансы физических лиц, корпораций, правительств или центральных банков. Именно это произошло в 2008 году. Но вместо осознания того, что проблема заключается в долгах, кейнсианцы просто продолжили процесс создания долгов, как и до кризиса 2008 года. Действительно, как отмечает Стокман, процесс оптовой закачки денег на фондовые рынки начался еще после краха фондового рынка в 1987 году с появлением Команды по защите от краха (Plunge Protection Team).

Фед попросту создал моральную угрозу, отключив очищающий рыночный механизм растущих процентных ставок, которые сдерживают создание излишних долгов и финансового плеча в системе. Кейнсианское непонимание важности свободного роста процентных ставок для регулирования излишних спекуляций и ошибочных инвестиций вынуждает власти продолжать печатание денег и вселять в людей ложное ощущение того, что на фондовом рынке невозможно проиграть, точно также как Фед внушил людям до событий 2007-08 гг идею о том, что на жилищном рынке не проиграешь.

Но в конце концов система достигает пределов. Поэтому фондовый рынок и дедушка всех пузырей, - рынок американских государственных облигаций, лопнут. Стокман также указал на то, что качество долгов быстро ухудшается, - деньги даются взаймы компаниям с очень высокими уровнями финансового плеча на балансе.

Зазывалы с Уолл-стрит говорят о прибылях на акции, чтобы оправдать новые максимумы на фондовом рынке. Но как отмечает Стокман, на уровне (цены на акции) в 20 раз от доходов рынок остается очень дорогим по любым меркам. Более того важной причиной хороших показателей прибыли на акцию являются мощные обратные закупки акций, осуществляемые крупными корпорациями, у которых полно наличных. В конце статьи Стокман резюмирует причину, по которой мы уже очень близки к краху. Он говорит: «Иными словами, в 61-й месяц текущего бизнес цикла, и тем самым уже далеко за пределами среднего цикла с 1950 года, почему кто-либо в здравом уме будет заявлять, что рынок не находится в пузыре, когда он торгуется почти в 20 раз от отчетных прибылей? И действительно в мире, где нормализация процентных ставок и уровней прибылей просто неизбежна, уровни капитализации для текущих прибылей должны быть значительно ниже нормы, а не расти до стратосферных максимумов».

Возможно (банк) Goldman Sachs прислушивается к Стокману? Они понизили прогноз по акциям до «нейтрального» на следующий квартал. В любом случае я добавил к тому, что Дэвид сказал в статье еще один фактор, увеличивающий риск глобального экономического краха. Я имею в виду усиливающиеся войны и санкции, уже сокращающие уровни деловой активности по всему миру и окончательно разрушающие остатки честного бизнеса, и потоки наличных. Мы действительно переживаем самый опасный момент с того времени, когда я начал писать это новостное письмо в 1981 году. Если когда-то и было подходящее время для владения золотом, то оно сегодня, что бы ни говорила об этом пропаганда с Уолл-стрит. И возможно также следует подумать о своей вере в Творца Вселенной. Осознание этого меня успокоило в свете усиливающихся войн и слухов о войнах.

Комментарии 2

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.