Золото: что после выборов Трампа?

- дата: 2 декабря 2016 (источник от 16 ноября 2016)

Автор: Аксель Мерк (Axel Merk)

После начального скачка через несколько часов после

избрания Дональда Трампа (Donald Trump) цена золота испытывала давление. Чтобы прозондировать

будущее жёлтого металла, мы оценим те силы, которые могут быть в игре.

Ранее мы утверждали, что инвесторы могут рассматривать золото в своём портфеле инвестиций при двух условиях: низкая корреляция с существующими инвестициями и ожидание положительного дохода. Оценим изменение инвестиционного климата для золота в контексте выборов.

Золото как альтернатива?

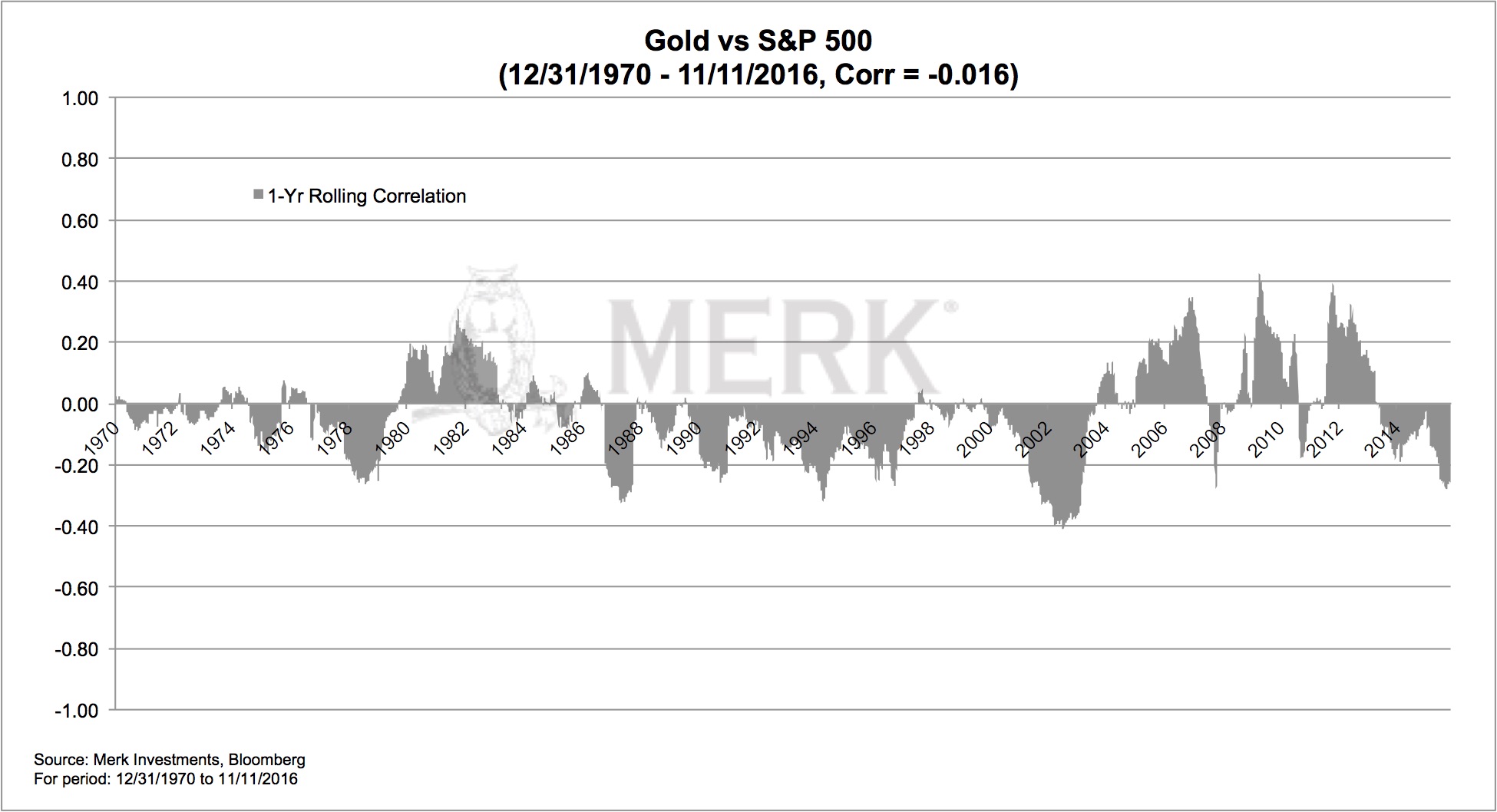

С 1971 года цена золота имела нулевую корреляцию с индексом S&P 500 (см. график ниже), согласно нашему анализу (-0.016 на основе ежедневной доходности). С этой точки зрения золото может быть долгосрочным диверсификатором. При этом, в некоторые периоды корреляция положительна; в другие периоды она отрицательна.

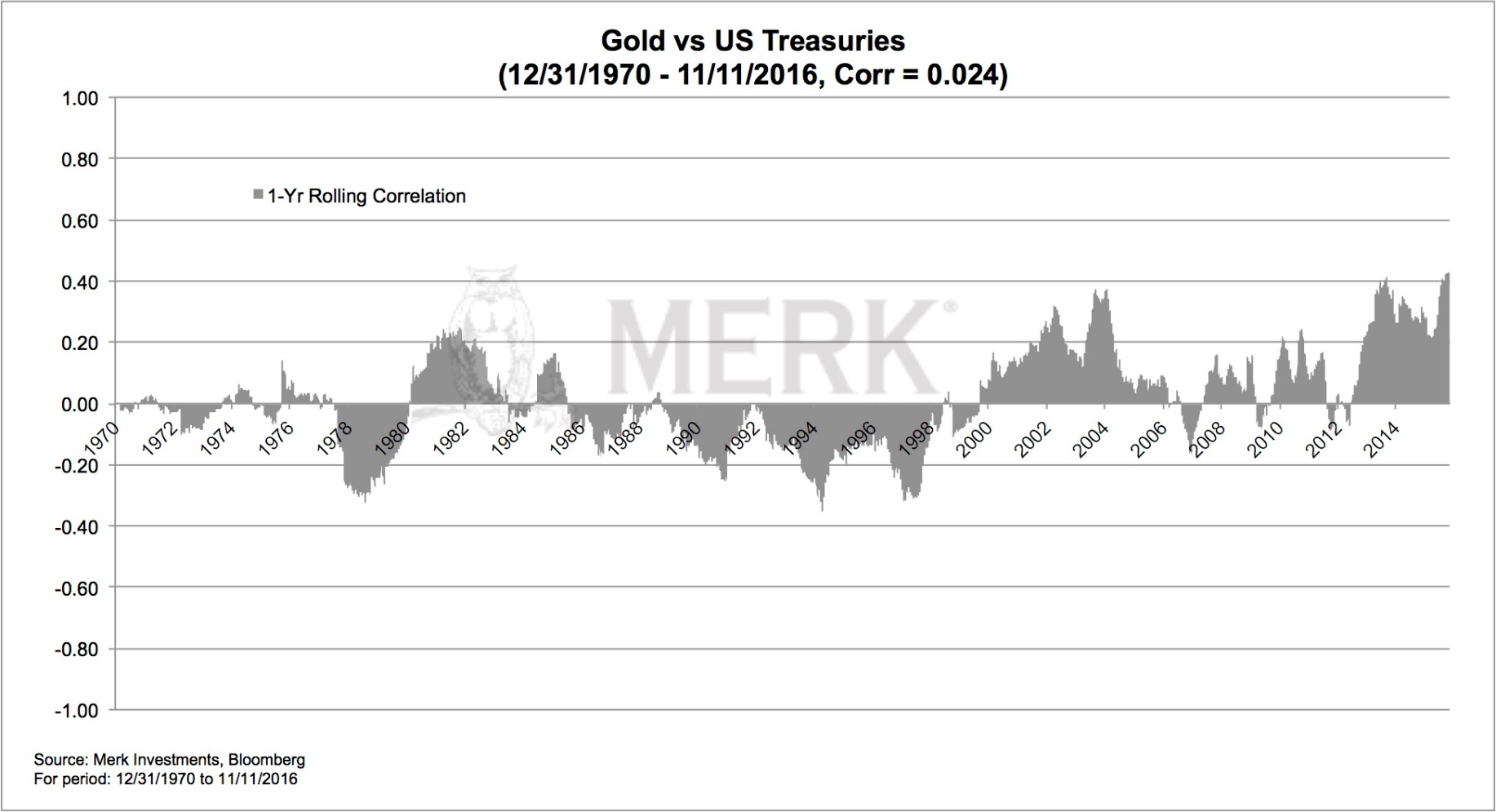

Традиционно портфель содержит акции и облигации. Поэтому рассмотрим корреляцию золота по отношению к облигациям. С 1971 года это соотношение равно 0.024, т. е. также достаточно низкое. Однако, на графике ниже видно, что в последнее время корреляция с облигациями была на историческом максимуме:

Ниже мы поговорим об облигациях, рассматривая фундаментальные факторы, но как долго будет сохраняться относительно высокая корреляция к облигациям? Если судить по истории, она вполне может скоро выдохнуться.

Иначе говоря, когда речь идёт о золоте как диверсификаторе, мы считаем долгосрочную тенденцию сильной, но некоторые инвесторы могут не оценить, когда произойдёт скачок корреляции к акциям или облигациям.

Ранее мы говорили, что золото может быть одним из самых «лёгких» диверсификаторов, что означает, что золото легче понять, чем, скажем, стратегию длинных/коротких акций или валют, которая, как таковая, может также иметь почти нулевую корреляцию с другими классами активов. Но эта «лёгкая» диверсификация имеет свою цену: низкая корреляция нестабильна, и в некоторые периоды корреляция возрастает.

Золото в условиях снижения рынка

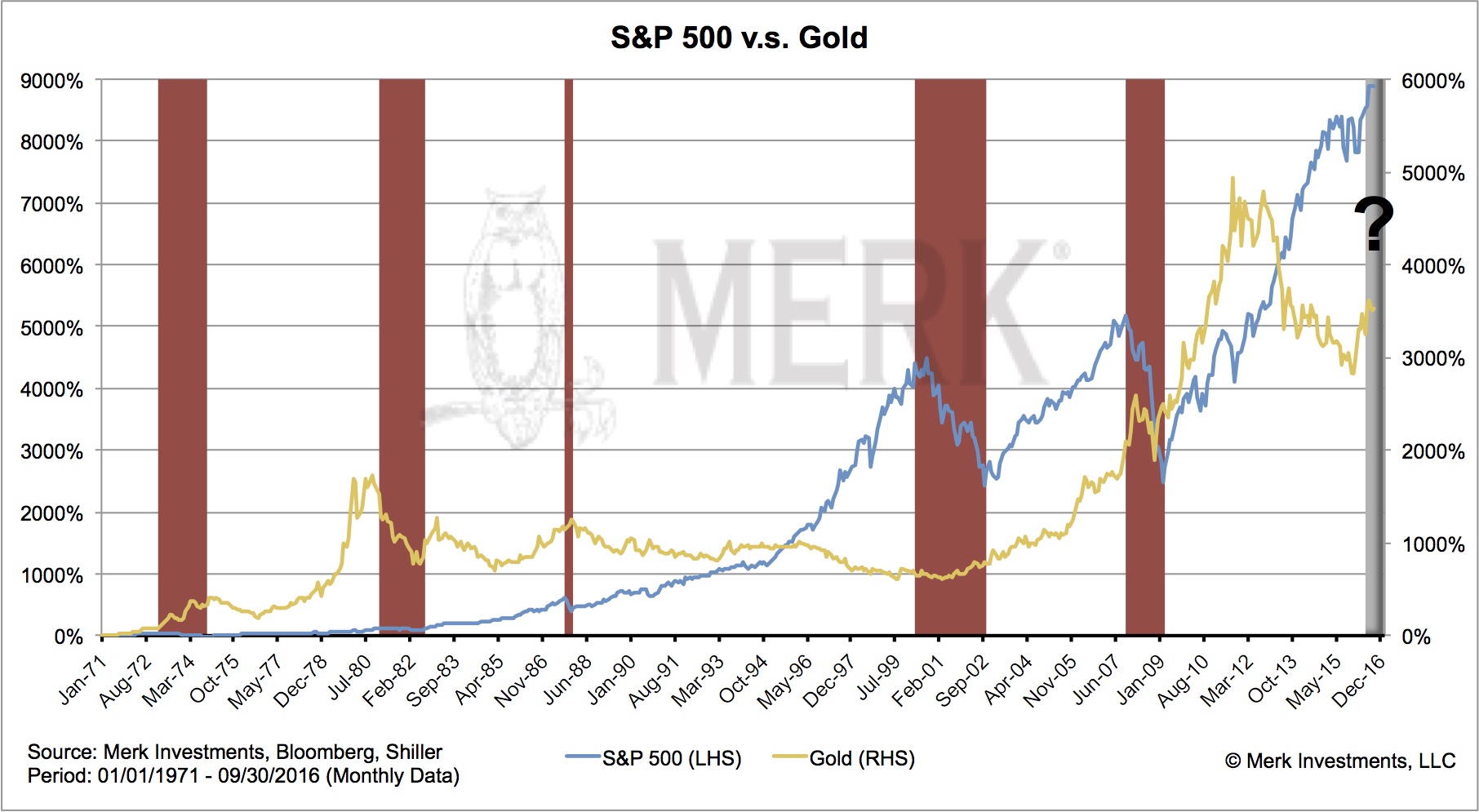

Продолжим тему золота как потенциального диверсификатора. Цена золота имела положительный доход на каждом медвежьем рынке с 1971 года, с одним примечательным исключением, которое я могу назвать медвежьим рынком, вызванным Волкером (Volcker), когда процентные ставки существенно выросли:

Мы поговорим о процентных ставках, но сначала позвольте объяснить фундаментальную причину, почему золото могло хорошо себя вести на каждом из этих медвежьих рынков: в эпоху, когда «премии за риск» сокращаются, т. е. при повышенных ценах рискованных активов - мусорных облигаций или акций, мы думаем, что эти цены будут уязвимы в случае нового роста премий за риски. То есть, если по какой-то причине рынок снова допустит более высокую цену риска в активах, это может вызвать серьёзные затруднения в акциях и облигациях. В результате золото, с его низкой корреляцией с рискованными активами, может быть весьма привлекательным на медвежьем рынке.

Золото приносит положительный доход?

Хотя инвесторы могут ценить диверсификацию, они могут ещё больше ценить положительные доходы. После выборов мы имели заметные продажи облигаций; и как было сказано выше, в последнее время цена золота коррелировала с ценой облигаций. Так что же происходит?

Мы часто утверждали, что главный конкурент золоту - это наличные: если инвесторы получают должную компенсацию за владение наличными, оснований держать золото, непродуктивный актив, становится меньше. «Должной» компенсацией за наличные может быть приемлемая процентная ставка по наличным.

В настоящее время реальные процентные ставки, т. е. процентные ставки за вычетом инфляции, близки к нулю (оставим в стороне обсуждение вопроса о том, отражает ли какой-нибудь отдельный показатель инфляции увеличение стоимости жизни). Тогда вопрос в том, в какой мере президентство Трампа это изменит. Сразу приходят на ум две основные темы: расходы на инфраструктуру и снижение регулирования:

- Расходы на инфраструктуру. Мы считаем, что а) Трамп получит как минимум часть расходов на инфраструктуру и б) что это будет способствовать инфляции. Трамп делец, так что он может обещать какому-нибудь сенатору их любимую дорогу в никуда, если тот позволит ему построить его стену. Это упрощённый способ сказать, что в Вашингтоне будет возможно расходовать деньги, делая обещания и наводя мосты, даже если озабоченные бюджетом республиканцы будут возражать. В условиях, когда безработица уже находится на низком уровне, по нашему мнению, это будет стимулировать рост зарплат. Насколько нам известно, правительство не очень рационально распределяет ресурсы, значит, программа бюджетных расходов может ещё больше увеличить дефицит. Заметим кстати, что курс валют стран, где инфляция часто увеличивается, растёт относительно других валют; хотя это может показаться нелогичным, причина заключается в том, что инвесторы предполагают, что центральные банки противопоставят инфляционному давлению более высокие процентные ставки. Таким образом, если считать, что Фед будет «опережать кривую», т. е. повышать процентные ставки раньше, чем возрастёт уровень инфляции, это будет негативно влиять на золото. Если, однако, инвесторы считают, что Фед будет продолжать движение «за кривой», по нашему мнению, есть хорошие шансы за то, что золото будет вести себя хорошо, даже если номинальные ставки вырастут.

- Даже если Конгресс не примет предлагаемый Трампом закон, он существенно изменит работу ведомств, если он сможет исполнить своё обещание понизить регулирование бизнеса. Если судить по истории, едва ли маятник отклонится на величину, соответствующую надеждам (или опасениям - в зависимости от занимаемой позиции); однако для инвестиций это должно быть позитивным фактором. Одной из причин столь низкого роста доходности инвестиций является то, что предприятия предпочитали покупать финансовые активы (например, выкуп акций), нежели инвестировать в реальный бизнес. Поэтому, в той мере, в какой продажи на рынке облигаций в настоящее время отражают желание бизнеса инвестировать в новые проекты, нежели предвидение более высокой инфляции, мы считаем этот фактор негативным для цены золота.

Предлагается также снижение налогов; посмотрим, в какой степени может быть реализовано то, что написано на бумаге, но любое снижение налогов также может способствовать инвестициям.

Мы не видели, чтобы Трамп предлагал серьёзное решение

для того, что может стать резким ростом расходов на социальные выплаты. То

есть, даже до дополнительных финансовых расходов, предложенных избранным

президентом Трампом, через несколько лет дефицит может сильно вырасти.

Мы не упомянули возможное влияние торговых войн. На данном этапе, рынок, по-видимому, предполагает, что Трамп может отступить от своей анти-торговой риторики. Мы думаем так потому, что доллар уязвим по отношению к торговой войне; это потому, что нам нужны иностранцы для финансирования дефицита США; Великобритания представляет собой позднейший пример страны, которая полагалась на финансирование из-за рубежа, из-за чего её валюта пострадала при повышении торговых барьеров (голосование за выход из ЕС предполагает введение торговых барьеров). Доллар, возможно, не снизится по отношению к мексиканскому песо или другим валютам развивающихся стран, но он вполне может снизиться по отношению к основным валютам и золоту.

Так что будет с ценой золота?

Мы ожидаем борьбы различных сил, рассмотренных выше. В настоящее время рынок может оцениваться в более сильном реальном росте при снижении регулирования, и Фед может поднять процентные ставки по мере укрепления экономики. В значительной мере это кино мы уже видели, рынок предвидит рост ставок в силу улучшения фундаментальных показателей.

Проблема в том, что мы имеем экономику с финансовым плечом, в которой более высокие доходы по облигациям и предвидение роста ставок могут вызвать рост премий за риск. При этом неустойчивость рынка увеличится и возможно, перевернёт цены акций. Связанная с этим волатильность может вызвать «ухудшение финансовых условий», как любит говорить Фед, что заставить их отступиться от жёстких планов. То есть, ожидание более высоких процентных ставок может снова выдохнуться, что даст поддержку цене золота.

Источником неустойчивости, помимо более высоких ставок, может быть сама политика Трампа, в частности введение торговых барьеров, что будет благоприятствовать золоту.

Короче говоря, если инвесторы считают будущее прекрасным, если они верят, что инвестиции будут расти, а волшебная палочка Феда будет творить чудеса, удерживая инфляцию точно на таком уровне, чтобы не вызывать слишком много шума, тогда, может быть, золото не вырастет в цене. Если, однако, инвесторы думают, что эта борьба различных сил в конце концов заставит Фед «перейти за кривую», т. е. инфляционное давление увеличится, или что фондовому рынку предстоит медвежий период, тогда золото может быть стоящим диверсификатором.

Для тех, кто считает, что это может быть повторение рейганомики, мы хотели бы заметить, что Рейган (Reagan) пришёл к власти, когда безработица была намного выше и при более жёстком председателе Федерального резерва.

Наконец, в дополнение ко всему сказанному выше, Фед по-прежнему сидит на огромном балансе; этот баланс не представлял проблемы при слабом росте. Но мы предвидим огромные проблемы для акций и облигаций, если мы действительно получим значительный рост в результате политики Трампа. Мы рассмотрим эти риски подробнее в следующем анализе.

У нас нет хрустального шара, но мы верим в разумное

управление рисками. Вот почему мы призываем инвесторов оценить риски вероятных

сценариев. Если добавить к этому тот факт, что золото имеет низкую корреляцию с

облигациями и акциями, мы считаем, что инвесторы могут рассматривать включение

золота в разумное распределение активов.

НОВЫЙ YOUTUBE КАНАЛ GOLDENFRONT.RU СМ. ЗДЕСЬ.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.