Золото поражено чумой экспертов

- дата: 4 июня 2013 (источник от 30 мая 2013)

Неожиданно все стали «экспертами»

Как мы уже не раз говорили ранее, финансовые СМИ развернули полномасштабную кампанию против золота. Удивительно, что якобы «варварский реликт» не имеющий никакого значения (по словам главы ФРС Бернанке Минфин США все еще не избавился от своего золота только из-за некой иллюзорной ностальгии, потому что оно – «традиция»), вдруг обращает на себя столько внимания.

В этой связи стоит отметить, что на золото обращали куда меньше внимания, когда цена на него росла. Сегодня мы регулярно слышим рассуждения о золоте от людей, от которых мы о нем ничего не слышали раньше. Они выскочили как черт из коробочки, только когда золото пробило техническую линию поддержки и пережило мини-крах. Очевидно, что где-то скрывалось целое гнездо золотых медведей, и большинство из них не имеет никакого понятия о рынке золота. Но это, конечно, не помешало финансовым СМИ предоставить им свои страницы. Также не забудем о том, что до настоящего момента минимум, установленный в ходе апрельского мини-краха, продолжает держаться. Все медвежьи прогнозы, опубликованные с тех пор, еще должны доказать свою состоятельность.

Мы также говорили о том, что, без сомнения, можно выстроить действительные медвежьи доводы против золота. Относительно любого финансовому актива в любой момент можно выстроить как бычьи, так и медвежьи доводы, которые будут верны по крайней мере теоретически. Затем медвежьи и бычьи аргументы можно сравнить и решить, какие из них окажутся верными.

Но даже это упражнение несет в себе большую неопределенность, особенно в кратко- и среднесрочной перспективе – куда проще делать выводы о более отдаленных перспективах. Объясняется это тем, что мы не можем знать заранее, на каких проблемах будет в сосредоточено внимание участников рынка в краткосрочной перспективе. Например, на фондовых рынках надулся пузырь из-за переоцененности, сравнимой с уровнями оценки, наблюдавшимися на предыдущих исторических пиках, несмотря на очень слабую экономику и заметное падение темпов роста прибыли. В основном это вызвано тем, что инвесторы решили сосредоточиться на «вечном» опционе пут Бернанке, а не на довольно невзрачной реальной ситуации.

Сомнительные доводы

Мы хотим подчеркнуть, что многие из аргументов, предложенных в последние несколько недель золотыми медведями, - полная чушь. Давайте посмотрим на несколько примеров за авторством небезызвестных писак, но золотых аналитиков из крупных банков. Например, журнал Barron's пишет о недавнем анализе Commerzbank:

«Непрекращающийся отток из индексных золотых фондов – это неплохой барометр для сегодняшнего слабого инвестиционного аппетита к золоту. Но этот отток можно еще сравнить с объемом покупок золота центральными банками.

Для некоторых аналитиков индексные фонды (ETF) стали так важны, что действия ЦБ теперь кажутся чем-то вторичным.

Стратеги Commerzbank изложили статистику сегодня утром. ЦБ купили около 30 т золота в апреле. В мае инвесторы вывели эквивалент 117 т золота из индексных фондов, таких как SPDR Gold Trust (GLD) и iShares Gold Trust (IAU). Они выдернули более 290 т металла с начала квартала, по тем же самым данным.

Так что 30 или около того тонн золота, купленные ЦБ в апреле, как мы сообщали вчера, кажутся просто каплей в море», написали стратеги банка в утренней записке».

Здесь нет только упоминания о том, что «290 т выдернутые из индексных фондов» это тоже «капля в море». Мы уже неоднократно указывали на то, что покупки и продажи ЦБ и золотых индексных фондов, по сути, не имеют никакого значения для цены на золото. Точно как и вариации в объемах первичной добычи. Нет никакого смысла в анализе этих данных, если мы анализируем золото. Суммарное предложение золота оценивается в 175,000 т. Только на площадке Лондонской ассоциации участников рынка драгоценных металлов (LBMA) каждые три-четыре дня торгуется количество золота, добываемое во всем мире за год. Те, кто смотрит на динамику продаж и покупок крошечных количеств металла фондами и ЦБ за три месяца, анализируют золото, как если бы оно было промышленным ресурсом. Однако золото не промышленный, а прежде всего денежный ресурс.

Поэтому золото больше напоминает валюты и именно так его и следует анализировать. Крупнейший компонент спроса на золото – это резервационный спрос его текущих владельцев, поэтому мы можем сделать только косвенный вывод о вероятности роста или падения золота в среднесрочной перспективе. То, что в долгосрочной перспективе его цена будет расти в бумажном выражении, - это аксиома, потому что предложение декретных денег всегда растет куда быстрее.

Идея о том, что продажи акций индексных фондов влияет на цену на золото, также была повторена в медвежьем анализе, опубликованном банком Credit Suisse в среду. Credit Suisse выделяется тем, что он занял медвежью позицию на золото еще до его последнего падения, тем не менее, несколько его аргументов требуют опровержения. Все разговоры о «450 т золота, проданных там и купленных здесь» можно спокойно игнорировать вместе с идеей о том, что золото находится в «пузыре». Мы уже объясняли, почему золото далеко от пузыря. Поэтому мы посмотрим лишь на более проницательные доводы.

«Февральское заявление Credit Suisse объясняется тем, что самая пугающая глава катастрофической ситуации 2008 года подходит к концу после решения Европейского центрального банка, принятого в июле 2012 года, наконец-то стать кредитором последней инстанции для Еврозоны, чтобы помочь ей пережить долговой кризис. Было заложено основание для медленного выздоровления, что уменьшило привлекательность золота, базирующуюся на страхе».

На это мы скажем, что «наценка на страх» заложенная в цену на золото действительно исчезла, после того худшие опасения рынка относительно вероятности суверенных дефолтов стран членов Еврозоны уменьшились. Однако думать, что ЦБ каким-то образом заложить «основание для медленного выздоровления», это ошибка. Система центрального экономического планирования не начала вдруг «работать» как по волшебству. К тому же нет никакой уверенности в том, что долговой кризис окончен. Не будем забывать, что «опцион пут» Драги еще не прошел испытание реальностью.

«В последнем заявлении, опубликованном на прошлой неделе, также упоминается, что один из важнейших мотивов для покупки золота, - страховка от инфляции перед лицом быстрого расширения балансов ЦБ, не оправдал себя. В действительности создание инфляции как таковой оказалось трудным делом и значительного увеличения скорости обращения всех тех денег, что находятся в экономике, так пока и не произошло.

Финансовые рынки решили, что остающиеся риски можно преодолеть в относительной безопасности и поэтому растущее число инвесторов теперь считает альтернативную стоимость (opportunity cost) владения золотом слишком высокой», сказано в отчете».

Альтернативная стоимость владения золото на самом деле остается очень бычьим фактором, так как реальные процентные ставки (номинальные ставки минус инфляционные ожидания) остаются глубоко отрицательными. Так что это фальшивый довод. Что касается исчезновения нужды в «страховке от инфляции», то это просто смешно. Такая страховка никогда не была более нужной. Фед раздул истинное предложение денег (TMS) в США на 80% с 2008 года и сегодня не сбавляет темпов. То, что официальный индекс потребительских цен (CPI) сильно не вырос, не имеет в этом случае большого значения. Во-первых, он сильно не рос в течение всего текущего бычьего рынка золота. Очень вероятно, что в конце концов он вырастет очень сильно, но связанное с этим запаздывание может быть очень долгим – часто проходит много лет и даже десятилетий прежде чем сильный рост предложения денег вызывает заметный рост цен на конечные товары.

Что касается «скорости», то это просто ошибочная концепция. Куда более аккуратно говорить о спросе на деньги. «Скорость» - это просто добавляемая наобум величина, которая используется в тавтологическом «уравнении обмена» в количественной теории денег Фишера (Fisher). Когда эта так называемая «скорость» считается слишком низкой, на самом деле мы имеем дело со слишком высоким спросом на владение наличными. Однако высокий спрос на владение наличными это не медвежий, а бычий фактор для цены на золото. Потому что золото – это один из заменителей наличных. По сути, любой владелец золота держит наличные в форме другой валюты. То есть то, что Credit Suisse считает медвежьим фактором, на самом деле фактор бычий.

Остальные аргументы, приводимые банком, это рассуждения о продажах акций индексных фондов, а это, как мы уже говорили, просто чушь.

Если это все, что могут предложить медведи, то вам следует покупать золото обеими руками. Если уж и есть хоть сколько-то весомый медвежий аргумент, то он в снижении темпов роста бюджетного дефицита США. Однако, как мы уже говорили ранее, текущие оценки бюджетного дефицита могут оказаться слишком оптимистичными из-за того, что люди поспешили обналичить доходы от роста капитала, а корпорации распределяли дивиденды до начала роста налогов, установленных в этом году. Более того, бюджет очень чувствителен к «пузырной выручке». Если пузырь на фондовом рынке пошатнется, то важный источник поступлений в бюджет (налоги на доходы от роста капитала) исчезнет.

Еще один медвежий аргумент, заслуживающий внимания, - золото перестало позитивно реагировать на то, что по крайней мере на первый взгляд, должно быть бычьими новостями. Однако это возможно объясняется тем, что взгляд на падающий риск суверенного дефолта в Еврозоне отнял часть «наценки на риск», ранее включавшейся в цену на золото. Теперь этой наценки нет, и рынок снова может учитывать другие факторы.

Вывод

Золотые медведи должны привести более убедительные причины, если они хотят, чтобы их доводы против золота выдержали критику.

Несколько из важнейших драйверов цены на золото остаются очень бычьими, среди них негативные реальные процентные ставки, быстрый рост предложения денег и накопление все больших рисков на долговых и других рынках «рискованных активов».

Без сомнения, есть несколько медвежьих доводов, заслуживающих внимания, но по нашему мнению они куда менее убедительны, чем бычьи доводы на данном этапе. Все это подкрепляется недавними событиями на техническом фронте, которые обсуждаются во второй части нашего материала.

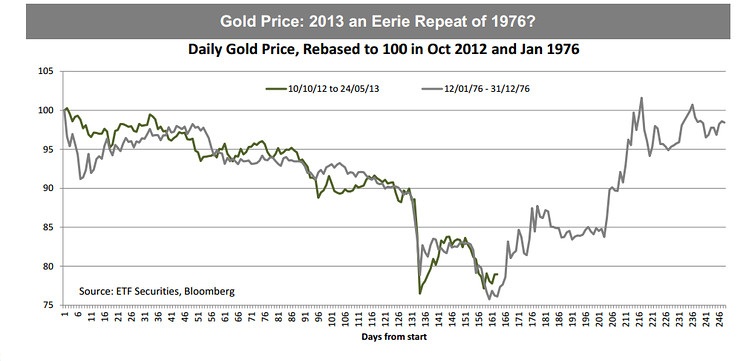

Дополнение: золото в 2013 году в сравнении с золотом в 1976 году

Ирония в том, что анализ Commerzbank включил сравнение коррекции 1976 года с текущей коррекцией, но его, по словам аналитиков, следует игнорировать. Но мы все-таки приводим:

Динамика коррекции золота 1976 года в сравнении с динамикой 2013 года. Как отмечает Barron's: «Компания не придает этому большого значения и подчеркивает, что «на это не стоит ставить». На этом мы отвечаем – время покажет.

Источник: Commerzbank.

Комментарии 5

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.