Золотые деривативы 2010

- дата: 15 декабря 2010 (источник от 22 ноября 2010)

Источник: GOLDENSEXTANT.COM

Автор: Рег Хау (Reg Howe)

Золотые производные: Три года сжатия и концентрации

16 ноября 2010 года Банк международных расчетов (БМР) выпустил очередной полугодовой отчет о внебиржевых деривативах крупных банков и дилеров Группы десяти и Швейцарии за период по данным на 30 июня 2010 года, а также результаты исследования внебиржевых деривативов в более широкой группе «нерегулярных корреспондентов» из почти 50 стран, которое проводится раз в три года.

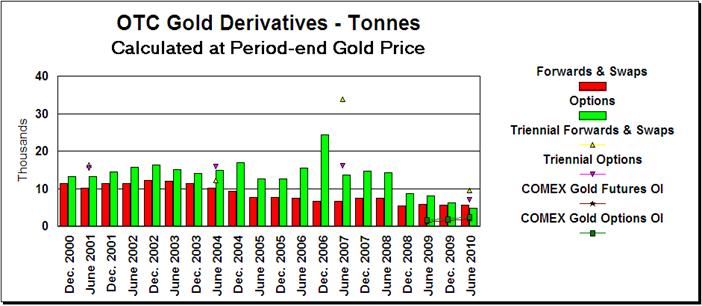

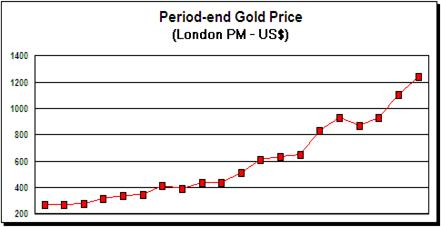

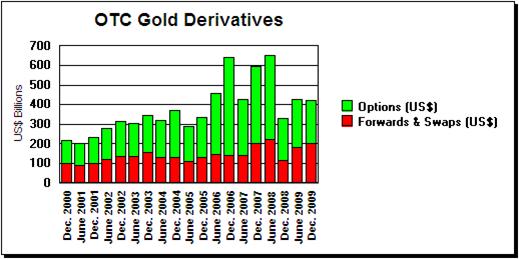

В таблице 22А регулярного отчета сообщается, что номинальная стоимость форвардных и своповых поставок увеличилась с $201 до $224 млрд, в то время как стоимость опционов снизилась с $222 до $193 млрд. В пересчете на метрические тонны по ценам золота на конец периода общий объем золотых производных, который упал более чем на 2200 тонн за предыдущие шесть месяцев, уменьшился еще почти на 1500 тонн (с 11918 до 10426 тонн). Опять-таки, большая часть этого спада — более 1400 тонн — пришлась на опционы, объем которых снизился с 6255 до 4826 тонн. Объем форвардных и своповых поставок сохранил относительную стабильность, сократившись чуть более чем на 60 тонн (с 5663 до 5601 тонн).

Трехгодичное исследование продемонстрировало очень резкое снижение номинальной стоимости обеих категорий со времен последнего опроса в июне 2007 года. Объем форвардных и своповых поставок упал с приблизительно 34 тыс до чуть более 9600 тонн, а опционов — с 16250 до 7100 тонн. В исследование этого года не включена поправка или коррекция применительно к общему объему золотых деривативов на $1051 млрд, зарегистрированном в 2007 году. Однако БМР подчеркнул, что отчетность в этом году предоставило меньше нерегулярных корреспондентов, чем в 2007 году, так как часть из них вошла в число регулярных корреспондентов в результате слияний или изменений собственности, а часть выбыла из игры в связи с сокращением объема операций.

Графическое представление данной информации приводится в следующих графиках, представляющих собой обновленные и модифицированные диаграммы из более ранних комментариев по этому вопросу. Графики сопровождаются соответствующими комментариями.

Как показано на графике стоимости внебиржевых золотых производных в долларах, общий объем данных инструментов в американских коммерческих банках, преимущественно JPMorgan Chase и HSBC, в соответствии с отчетом Управления контролера денежного обращения, возрастал по отношению к общему объему Группы десяти плюс Швейцария. Аналогично объем открытых фьючерсов и опционов в тоннах возрастал на COMEX по отношению к общему объему внебиржевых производных, равно как форвардных и своповых контрактов, а также опционов.

До 2003 года количество открытых позиций на золотые фьючерсы на бирже COMEX едва превышало 200 тыс контрактов (622 тонны); с 2003 по 2005 годы их число преимущественно увеличивалось, но редко превышало 300 тыс контрактов (933 тонны). К концу июня 2010 года число открытых контрактов на золотые фьючерсы на бирже COMEX составляло 617 тыс, или 1920 тонн, вдвое превышая уровень пятилетней давности, в то время как количество внебиржевых форвардов и свопов снизилось почти на треть с 7761 до 5601 тонн.

Внебиржевые золотые деривативы в $: красные столбцы – форварды и свопы, зеленые – опционы, линия – всего американских банков

Цена на золото за период

Внебиржевые золотые деривативы в тоннах

Что касается серебра, которое является важным компонентом категории «прочих ценных металлов», то по общему количеству внебиржевых производных как в долларовом, так и в тоннажном эквиваленте серебро не продемонстрировало такой же спад, как золото. Не проявились и такие тренды, присущие золоту, как увеличение доли внебиржевых производных в распоряжении американских коммерческих банков и открытых фьючерсов и опционов на COMEX по отношению к общему объему внебиржевых деривативов. Помимо этого, показатели за три года по форвардным и своповым контрактам едва ли превышают показатели Группы десяти плюс Швейцария.

Эти отличия сопоставимы с объемом средств в поддержку внебиржевых золотых производных, предоставляемых центральными банками, которые постепенно прекращают выдачу кредитов в золоте. Однако так как центральные банки обычно имеют в распоряжении мало серебра или не имеют вовсе, металл в поддержку внебиржевых производных поступает из частных источников или Китая.

Внебиржевые деривативы от других драгоценных металлов в $

Дополнение

Ниже заинтересованные читатели могут ознакомиться с обновлениями остальных графиков движения внебиржевых производных, приведенных в предыдущих комментариях. Общий объем внебиржевых деривативов незначительно сократился со скорректированных $604 до $583 трлн. Объем производных прочих сырьевых товаров (за исключением драгоценных металлов) продолжил снижаться, опустившись со скорректированных $2,5 до $2,4 трлн. В обоих случаях видно, что финансовый кризис 2008 года обратил вспять тенденции быстрого роста.

Внебиржевые деривативы от других ресурсов (за исключением драгоценных металлов)

* * *

Свежая информация о золотых производных: Свопы БМР

14.07.2010

Как обсуждалось в статье Золотые деривативы: GLD баквардация через ж… (5/24/2010), последние данные о золотых деривативах, согласно полугодовому отчету БМР о внебиржевых производных крупных банков и дилеров стран Группы десяти и Швейцарии за год на 31 декабря 2009 года, продемонстрировали удивительную интенсивность золотых форвардных и своповых контрактов. В письме БМР в адрес The Wall Street Journal, объясняющем сноску в его же собственном Годовом отчете за 2009-2010 год, выявился значительный фактор этой интенсивности: золотые свопы между БМР и коммерческими банками-дилерами, обеспеченные «золотыми слитками, хранящимися в центральных банках».

В Примечании 4A к финансовому отчету БМР (стр. 163) говорится:

Состав общего объема золотых активов Банка был следующим:

На 31 марта

Специальные права заимствования, млн. 2010 2009

---------------------------------------------------------------------------------------------------------

Золотые слитки, хранящиеся в центральных банках 41596,9 22616,5

Общий объем золотых займов 1442,9 27997

-----------------------------------------------------------------------------------------------------------

Общий объем активов в золоте и золотых займах 43039,8 25416,2

------------------------------------------------------------------------------------------------------------

Из них:

Золотые инвестиционные активы 2811,2 2358,1

Банковские активы в виде золота и золотых займов 40228,6 23058,1

------------------------------------------------------------------------------------------------------------

К «золотым слиткам, хранящимся в центральных банках», относятся 8160,1 млн СПЗ (346 тонн) (2009: ничего) золота, которым Банк владеет в связи с операциями с золотыми свопами, по условиям которых Банк обменивает валюты на физическое золото. Банк обязан вернуть золото по окончании срока контракта.

После публикации в The Wall Street Journal истории, рассказывающей, что эти «операции с золотыми свопами» проводились с центральными банками, БМР обнародовал уточняющее письмо: «Данные операции были чисто рыночными сделками с коммерческими банками». К. Кьюи (C. Cui) и др. «Коммерческие банки использовали золотые свопы», The Wall Street Journal (7 июля 2010 года). В связи с этим, допуская, что эти коммерческие банки находились в странах Группы десяти или в Швейцарии, свопы, имеющиеся на конец 2009 года, были включены в регулярный полугодовой отчет о внебиржевых деривативах.

Естественно, информация об этих свопах стала предметом многих дискуссий, комментариев и анализов исследователей рынка золота. Судя по всему, произошло следующее: один или несколько центральных банков одолжил золото одному или нескольким банкам-дилерам, которые затем обменяли это золото на наличные в БМР, оставив имеющийся физический металл. По этому договору нормы бухучета, введенные в силу Международным валютным фондом (МВФ), позволяют центральному банку или банкам продолжать считать золото находящимся в официальных резервах, в то время как БМР уверен в надежности золотой части свопа

Непонятно, почему банкам-дилерам нужно было привлекать финансирование таким оригинальным способом, и почему центральный банк или банки были готовы предоставлять такой необычный заем. Комментаторы приходят к мнению, что дополнительно предоставленная ликвидность – 346 тонн, или примерно $14 млрд – была предназначена именно для рынка золота, для которого она представляет существенный объем, нежели для крупных системных эмиссий, где она была бы каплей в море.

Также принято считать, что это вливание ликвидности отражает некое напряжение на рынке золота, и, вероятно, в результате, приведет к росту цен на металл. На самом деле, в противном случае, как предполагается из предыдущего опыта, БМР и центральные банки опубликовали бы пресс-релизы, привлекая внимание к этим свопам, а не прятали бы их от публики в маловразумительной сноске. Но предположение о том, что эти свопы на самом деле были помощью проблемным банкам-дилерам, требует преувеличения известных фактов.

Как поясняется в Примечании 15 к учетной политике БМР (стр. 158), банк в обычном режиме выдает «золотые займы коммерческим банкам на фиксированный срок». Этим, конечно, занимаются многие центральные банки. Что необычного в 356 тоннах золотых свопов, раскрытых БМР, - это то, что обменянное золото не было продано банками-дилерами на рынке, а осталось в центральном банке или банках, которые его одалживали. В этом отношении свопы дают то же преимущество, что и золото, арендованное или отданное в лизинг GLD, как обсуждалось в предыдущем комментарии: металл остается внутри банковской системы, а не уходит на украшения для индийских женщин или в какие-то другие места, где извлечение потребовало гораздо более высоких цен.

Для банков-дилеров это преимущество обеспечивается за счет дополнительных затрат, ведь они должны выплачивать как лизинговые ставки, чтобы брать золото взаймы у центральных банков, так и процентные ставки за валютную часть своих свопов с БМР. Но при смехотворных уровнях ставок лизинга и исторических уровнях процентных ставок эти дополнительные расходы минимальны. Короче говоря, золотые свопы, обнародованные БМР, оказались хорошо адаптированными к сегодняшним реалиям банковских операций с золотом. Они позволяют банкам-дилерам финансировать такие операции в более или менее традиционной манере путем золотых займов в центральных банках, в то же время позволяя центральным банкам сохранить свое золото, а не выбрасывать его на постоянно сжимающийся рынок физического металла.

Сокрушительное доказательство – большая его часть приводится здесь, на The Golden Sextant– подтверждает предположение, что неотъемлемой частью банковских операций с золотом является подавление роста цен на металл, и, не в последнюю очередь, за счет увеличения доли бумажных требований на основной объем доступного физического металла. В этом смысле, если новые золотые свопы, обнародованные БМР, являются просто новым способом предоставления официальной поддержки шаткой банковской системе, их можно рассматривать как краткосрочное подавление цены золота. Но в более широком смысле растущее нежелание центральных банков расставаться со своим оставшимся золотом может служить лишь подтверждением позитивного развития для инвесторов, заинтересованных в золоте.

Золотые деривативы: GLD и «неправильная» баквардация

24.05.2010

Вам придется выбирать (как обладающей правом голоса) между доверием к естественной стабильности золота и естественной стабильностью, честностью и разумом членов правительства. И, при всем уважении к этим джентльменам, я рекомендую вам, пока существует капиталистическая система, голосовать за золото.

Бернард Шоу (Bernard Shaw), «Руководство для умной женщины по социализму и капитализму», гл.55, стр.263 (1928 год)

11 мая 2010 года БМР опубликовал очередной полугодовой отчет о внебиржевых деривативах крупных банков и дилеров Группы десяти и Швейцарии за период на 31 декабря 2009 года. Общая номинальная стоимость всех золотых деривативов осталась практически на прежнем уровне - $423 млрд, снизившись за полгода всего на $2 млрд. При росте цен на золото (цена закрытия в Лондоне - $1104) валовая рыночная стоимость возросла с $43 до $48 млрд.

В таблице 22А сообщается, что стоимость форвардных и своповых поставок увеличилась с $179 до $201 млрд, в то время как стоимость опционов снизилась с $246 до $222 млрд. В пересчете на метрические тонны по ценам золота на конец периода общий объем золотых производных упал более чем на 2200 тонн (с 14146 до 11918), почти полностью нейтрализовав рост предыдущих шести месяцев на 2300 тонн. Однако большая часть этого спада — более 1900 тонн — пришлась на опционы, объем которых снизился с 8188 до 6255 тонн против увеличения на 463 тонны за предыдущий период. Форвадные и своповые контракты, объем которых вырос более чем на 1800 тонн за полгода, сохранили относительную стабильность, снизившись менее чем на 300 тонн (с 5958 до 5663 тонн)

Графическое представление данной информации приводится в следующих графиках, являющих собой обновленные и модифицированные диаграммы из более ранних комментариев по этому вопросу.

Что касается золотых форвардных и своповых контрактов в первой половине 2009 года, то в предыдущем комментарии был поднят следующий вопрос:

При незначительных ставках лизинга и низких спрэдах увеличение объема золотых форвардных и своповых сделок на 1800 тонн в первой половине 2009 года с трудом поддается объяснению в терминах традиционного золотого кредитования, вызывая новый вопрос: неужели теперь вся категория золотых форвардных и своповых поставок, как сообщает БМР, находится под влиянием инструментов без надежного контрагента на рынке физического металла?

Однако при сопоставлении результатов обоих половин 2009 года, параллельные движения внебиржевых золотых форвардных и своповых сделок и тонн в ведении SPDR Gold Shares (GLD) наводят, по меньшей мере, еще на одно частичное объяснение: GLD приобрел большую часть своего золота не на рынке, а путем форвардных и своповых контрактов при посредничестве банков-дилеров из официальных резервов.

Совпадение или план? Следующий график отображает объем золота в ведении GLD. За первую половину 2009 года его активы увеличились на 340 тонн, на данный момент это был максимальный полугодовой скачок в его истории. Еще 33 тонны прибавились во второй половине года. Это совпадение, или существует какая-то причина, по которой активы GLD в 2009 году дублировали скачок первой половины года и устойчивость внебиржевых золотых форвардных и своповых сделок второй половины?

Почти с самого начала возникли вопросы, действительно ли у GLD есть все заявленное золото. Будучи отчасти естественным следствием его не мало убедительных процедур хранения и аудита, сомнения подкрепляются этими документально подтвержденными доказательствами дефицита физического металла на рынке. Но здесь, на The Golden Sextant, мы пришли к выводу, что главный риск, связанный с GLD, состоит даже не в том, есть ли GLD это золото, а в том, может ли данное золото, большая часть которого находится в Соединенном Королевстве, быть недостаточно защищено от угрозы захвата правительством?

Выступая на обеде в Комитете по денежно-кредитным исследованиям и образованию в октябре 2006 года, Пьер Лассон (Pierre Lassonde), бывший президент Newmont Mining и бывший же председатель Всемирного совета по золоту, рассказал кое-что интересное о золоте GLD. Во-первых, большая его часть содержится в лондонском хранилище HSBC, но HSBC строил новое хранилище прямо на выезде из Лондона, чтобы вместить ожидаемый рост запасов GLD. Во-вторых, он лично был в хранилище и видел это золото.

Недавнее и довольно обширное изучение управляющих документов GLD предполагает, что хотя GLD не может отдавать взаймы или обменивать золото, которым фонд управляет по доверенности, ничто не мешает ему приобретать золото, депонированное, сданное в аренду, на обмен, или данное взаймы банкам-дилерам центральными банками. К. О. Фиттс (C. A. Fitts) и др., «GLD и SLV: Разоблачение в загадочном дворце драгметаллов" (3 мая 2010 года) («Арендованное золото: базовая документация ETF может позволять «Авторизованным Участникам» вносить вклад (или, по крайней мере, намеренно не препятствовать вложению) в торгуемые индексные фонды в виде золота или серебра, арендованного у центральных банков, вместо драгоценных металлов, на которые у Авторизованных Участников есть абсолютное право собственности»).

Отчитываясь о состоянии золотых резервов, центральные банки обычно включают золото, выданное в виде займов, депозитов или свопов, несмотря на то, что большая часть этого золота, в сущности, была продана на рынок. См., например, "Заимствование на рынке золота" Н. Р. Райана (N. R. Ryan) (Blanchard & Co., 1 декабря 2006 года) и цитируемые материалы. См. также «Порядок учета целевого/нецелевого золота в виде резервных активов, золотых свопов и золотых депозитов» Х. Такеды (H. Takeda), сопроводительную документацию (RESTEG) №11.1, Международный валютный фонд (август 2006 года).

На самом деле, как говорил Фрэнк Венерозо (Frank Veneroso), заимствование и продажа официальных золотых запасов при посредничестве банков-дилеров для поддержания золотого кэрри-трейда не только подавляли рост цен на золото, но и монополизировали рынок целевых покупателей, в основном, индийских женщин. Чтобы вернуть золото по кэрри трейд в центральные банки, банкам-дилерам вначале пришлось повторно приобретать его на рынке, по-видимому, по достаточно выгодным ценам, чтобы привлечь высокопробное золото с субконтинента. Сценарий, возможно, несколько утрирован, но смысл ясен.

Уязвимым местом золотых кредитов с целью кэрри трейд, в противоположность золотым кредитам в поддержку будущих продаж золотодобывающих компаний, была необходимость повторной покупки на рынке, возможно, по более высоким ценам, для выплаты кредита. Как отмечали во многих предыдущих комментариях, на форвардные продажи золотодобывающих компаний, резко снизившиеся в последние годы, всегда приходилась небольшая доля внебиржевых золотых форвардных и своповых контрактов. Основой этого бизнеса и, таким образом, главным инструментом давления центральных банков на цену золота, всегда были операции кэрри трейд.

С этой точки зрения, суть GLD определенно состоит в том, чтобы сменить кэрри трейд в качестве механизма подавления роста цены золота в связи с увеличением инвестиционного спроса. Золото входит и выходит из GLD в «корзинах» по 10 тыс унций, созданных «авторизованными участниками». В список авторизованных участников входят все крупные банки-дилеры, которые, как отмечается, могут свободно создавать корзины из золота, данного им в аренду или в качестве свопа центральными банками, а затем перемещать эти корзины в GLD в обмен на акции для продажи инвесторам.

В таком случае, в отличие от золотого кэрри трейд, официальное золото не полностью передается на международный рынок посредниками в лице банков-дилеров и в дальнейшем перевозится в неизвестном направлении. Точнее, так как GLD выступает как (якобы добросовестный) покупатель банка-посредника, золото перемещается в определенное хранилище, попадающее под юрисдикцию и законодательство Соединенного Королевства. Центральные банки, как и раньше, могут и далее считать золото частью своих резервов, но теперь с более практическим обоснованием, так как оно также остается внутри банковской системы и их внутреннего контроля.

«Неправильная» баквардация. В последние месяцы, в то время как GLD, по большей части, продавал с небольшой скидкой от чистой стоимости активов, другие фонды-дилеры с более прозрачной и надежной системой хранения и аудита продавали по цене значительно выше номинала. Например, Central Fund of Canada (CEF) и Sprott Physical Gold Trust (PHYS). Также постоянно возникают отдельные примеры наценок при спотовой поставке физического металла или при наличных расчетах вместо физических.

Ставки на форвардные поставки золота, по данным Лондонской ассоциации участников рынка драгоценных металлов, сохранили позитивную тенденцию, но сопровождаются единичными негативными краткосрочными арендными ставками. См. «Золотые производные: грядет перелом» (5/25/2009) и цитируемые материалы. Таким образом, по данным LBMA, золото по-прежнему избегает депорта (backwardation), но только потому что центральные банки продолжают одалживать его при исторически низких ставках лизинга.

Ситуация странная. Золото с немедленной поставкой и акции металлических фондов с большей степенью достоверности наличия физического металла в заявленных количествах продаются с наценкой по сравнению с бумагами меньшей надежности. Но там где золото арбитражируется против валют на базе относительных процентных ставок, оно остается в контанго. Более свободные частные рынки все чаще отвязываются от более регулируемых и контролируемых официальных рынков. В золоте начинается баквардация, но «через одно место». Конечно, удивляться тут нечему. Центральные банки обычно так и работают.

"Неугомонный" металл

В заключение своего классического труда о серебре, «Серебро: неугомонный металл» (Wiley, 1981 год), профессор Рой Джастрам (Roy Jastram), знаменитый своей «Золотой константой» (Wiley, 1977 год) предупреждает (на стр. 157):

В 1980 году произошел всего лишь последний на данный момент и жестокий подъем и спад этого нестабильного металла. Непостоянством он отличался с 1875 года. Уроки истории настораживают любого, входящего на рынок серебра на любых условиях.

Неугомонный металл может вновь преподнести кое-какие сюрпризы, по крайней мере, если данными о внебиржевых производных других ценных металлов можно руководствоваться. Существенное увеличение как форвардных поставок, так и свопов и опционов в первой половине 2009 года во второй половине года почти полностью развернулось, как показано на двух следующих графиках.

Стоимость форвардов и свопов, выросшая в первой половине 2009 года с $62 до $101 млрд, упала до $76 млрд. В пересчете на унции серебра по ценам на конец периода объем форвардов и свопов на прочие драгметаллы снизился с 7,25 to 4,47 млрд унций, с объема добычи серебра на уровне, покрывающем более 10,5 лет объемов его добычи в 2008 году (680 млн унций) до 6,5 лет.

Опционы, удвоившись в объеме в первой половине года с $49 до $102 млрд, рухнули к концу года до $31 млрд.

Возможно, Комиссия по торговле товарными фьючерсами найдет объяснение этим экстраординарным колебаниям внебиржевых серебряных деривативов, но вероятность того, что они вызваны некими благотворными рыночными силами, кажется маловероятной. См. Б. Мерфи (B. Murphy), «Лондонский трейдер заранее и детально описывает CFTC механизм манипуляций с серебром», Заявление в CTFC (25 марта 2010 года).

Ограничения торгов против требований к покрытию. На слушании Комиссии по срочной торговле CTFC 25 марта 2010 года обсуждалась целесообразность введения ограничений на спекулятивные фьючерсные и опционные позиции на рынках драгоценных и базовых металлах. Как бы полезны они ни были на рынке базовых металлов или другого сырья, ограничения позиций в отношении к денежным металлам, особенно к золоту, выглядят как отвлекающий маневр. Суть вопроса состоит в том, способны ли короткие позиции поставить физический металл по требованию.

В эру золотого стандарта банки применяли экономический норматив, требующий 40-процентного покрытия физического золота по требованию и других краткосрочных депозитов. Подобное правило имело бы смысл на регулируемом рынке золотых фьючерсов с правом требования физической поставки. Но так как ситуация иная, требование покрытия в обычных обстоятельствах может быть ниже 40%.

Но равно как существует стандартное или обычное резервное обязательство, могло существовать и соответствующее минимальное покрытие. Как и процент резерва, процент покрытия мог быть гибким, меняясь вместе с резервным обязательством. При повышении гарантийного депозита для длинных позиций следует увеличивать покрытие коротких. Спекулянты на повышение, способные разместить более высокий гарантийный депозит, потенциально в состоянии потребовать (и заплатить за) поставку. Такое правило способствовало бы стабильности рынка. Падение цен, вызванное отзывом длинных позиций с рынка в ответ на повышение резервных обязательств, было бы компенсировано оставшимися короткими позициями, вынужденными увеличивать покрытие физического металла.

Дополнение

Заинтересованные читатели могут ниже ознакомиться с обновлениями остальных графиков движения внебиржевых производных, приведенных в предыдущих комментариях. Общий объем внебиржевых деривативов незначительно увеличился с $605 до $615 трлн. Однако объем производных прочих сырьевых товаров (за исключением драгоценных металлов) продолжили снижаться, опустившись с $3,1 до $2,4 трлн.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.