15 сюрпризов на 2018 год от Дага Касса

- дата: 27 декабря 2017 (источник от 19 декабря 2017)

Автор: ДагКасс (Doug Kass), Seabreeze Partners Management

«Недостающий шаг в стандартной кейнсианской теории – явное принятие во внимание капиталистических финансов в циклическом и спекулятивном контексте… финансы задают темп для экономики. Когда восстановление приближается к полной занятости… предсказатели провозглашают, что с бизнес-циклом покончено и можно взяться за долги… Но в действительности ни бум, ни долговая дефляция… ни уж точно восстановление не могут длиться вечно. Каждое государство подпитывает силы, ведущие его к краху».

– Хайман Мински (Hyman Minsky), «Джон Мейнард Кейнс»

Вопреки ожиданиям многих (включая меня), в 2017 г. инвесторы с энтузиазмом приняли неопределенность, последовавшую за неожиданной победой Трампа (Trump) на президентских выборах и подразумевающую ряд возможных результатов (в том числе неблагоприятных).

После года исторически низкой волатильности и непрестанно растущих цен акций, в 2017 г. бычий консенсус получил «да», а игра против толпы – «нет».

Но после избрания Трампа в конце 2016 г. никто из ведущих прогнозистов Уолл-стрит не предсказывал рост рынка, как на стероидах. На Уолл-стрит не было ни одного фондового стратега, кто бы ожидал что-либо близкое к росту больше чем на 20%, зафиксированному с начала 2017 г. у основных индексов, и я не знаю никого, кто бы спрогнозировал, что крупные компании в среднем на протяжении года достигнут 70 индивидуальных максимумов.

Величайшим сюрпризом 2018 г. может оказаться то, что экстраполяция восходящего рыночного тренда не сработает, после того как много лет работала, и что мы будем наблюдать различные противоречащие консенсусу события, такие как драматическое падение цены биткойнов (ниже $2,000) и разрушительный спад многих побочных продуктов биткойнов, значительный рост цены на нефть, замедление (вместо расширения) национального экономического роста из-за того, что налоговый закон способствует «просачиванию» благ вверх, а не вниз, разочаровывающая доходность S&P относительно консенсуса, больший откат к среднему в волатильности и схлопывание глобального пузыря низкой волатильности, сопровождающему падение акций на 20% (чему будут способствовать как более низкая доходность, так и более низкие цены).

И, конечно же, на плодовитой политической арене можно ожидать намного больше сюрпризов, пока в Вашингтоне у руля непредсказуемый Рыжий Лебедь, играющий роль «Главного Твитера».

С приближением нового года запах "групповой вони" сильнее, чем когда-либо прежде, поскольку неопределенности, видимые практически каждому в начале 2017 г., теперь сменились принятием и смягчением. И действительно, можно наблюдать (или утверждать), что мы заканчиваем 2017 г. с полноценным самодовольным бычьим рынком, где ведущие стратеги, введенные в заблуждение в прошлом году, экстраполируют прошлую силу инвестиционного рынка в ожидании роста еще примерно на 7% в 2018 г.

Уоррен Баффетт (Warren Buffett) однажды заметил, что бычий рынок «похож на секс: самые лучшие ощущения перед концом».

Хотя некоторые из нас, медвежьей толпы, спорят о том, прошел ли уже инвестиционный оргазм, есть вероятность, что, после восьми лет восстановления и процветания, последовавших за Великой рецессией, наконец наступит момент Мински.

Вот мои 15 сюрпризов для 2018 г., надеюсь, вы получите удовольствие от чтения:

Сюрприз №1: Поведение президента Трампа наконец имеет значение

- Родственнику Трампа предъявлены обвинения, и президент доводит систему до предела, чтобы его помиловать.

- Закон о налоговой реформе становится единственным важным законодательным достижением его президентства.

- Попытки администрации реформировать программы субсидий в 2018 г. с позором проваливаются и оказываются последней содержательной президентской инициативой за следующие три года.

- Частные адвокаты президента, во главе с Джоном Даудом (John Dowd) и Джеем Секуловым (Jay Sekulow), в конце декабря встречаются со специальным прокурором. Хотя они и президент ожидают новостей о том, что расследование близится к концу после ряда допросов сотрудников Белого дома, они разочарованы. Президент несколько дней пишет гневные твиты и вскоре отправляет в отставку Роберта Мюллера (Robert Mueller), провоцируя конституционный кризис.

- Директор Национального экономического совета Гэри Кон (Gary Cohn), министр торговли Уилбур Росс (Wilbur Ross) и госсекретарь Рекс Тиллерсон (Rex Tillerson) объявляют, что покинут администрацию до 31 января 2018 г. Позже в этом же году в отставку подает министр финансов Стив Мнучин (Steve Mnuchin). Президент принимает беспрецедентное решение не назначать нового госсекретаря, говоря, что он, президент, уже принимает все правительственные решения и задает политику/стратегию.

- К середине года национальный экономический рост замедляется, и Трамп мстит Китаю полномасштабной торговой войной, что лишь усугубляет замедляющийся темп роста экономики.

- В разгар роста напряжения между США и Северной Кореей отменена Зимняя олимпиада, так как никто не хочет ехать в Южную Корею после того, как КНДР пригрозила атаковать ее во время игр. Трамп бомбит КНДР, КНДР отвечает и наносит серьезный ущерб Южной Корее, нарушив глобальную цепочку поставок и подорвав всемирную торговлю.

- Публикуется компромат с "золотым дождем". Трамп бросается с нападками на Россию, а Россия – на Трампа.

- Серьезные проблемы со здоровьем выводят президента из игры на несколько недель в 2018 г. Вице-президент Майк Пенс (Mike Pence) берет на себя многие обязанности Трампа. Президент Трамп выражает несогласие с некоторыми решениями Пенса в ряде твитов, что еще больше подрывает администрацию и ведет к новым отставкам высокопоставленных чиновников.

- Президент Трамп уезжает из Вашингтона и становится первым в истории президентом «на полставки», проводящим большую часть времени в Нью-Йорке, Бедминстере, штат Нью-Джерси, и Палм-Бич, штат Флорида.

- Журнал Time в конце 2018 г. называет Трампа человеком года, но тот отказывается давать интервью и фотографироваться для обложки издания!

Сюрприз №2: Политика в 2018 г. в корне меняется, и американские избиратели на промежуточных выборах отдают предпочтение левым

Сокращение налогов для богатых – предвыборная манна для демократов.

Американская экономика в следующем году пошатывается, больше из-за денежного ужесточения, но все винят Трампа и неэффективные инициативы по налоговой реформе, реализованные в конце 2017 г., мало способствующие капиталовложениям и играющие на руку управляющим корпораций.

Из-за неэффективно функционирующей и дезорганизованной администрации в Вашингтоне почти ничего не делается.

После ноябрьских промежуточных выборов Палата представителей переходит под контроль демократов, однако в Сенате у республиканцев остается небольшой перевес (в одно место).

Номенклатура Республиканской партии – видя среднесрочную и долгосрочную угрозу из-за больших потерь избирателей – меньшинств, женщин и людей младше 35 лет – паникует и начинает переформатирование верхушки партии в сторону более молодых лиц и пытается расширить свои ряды, чтобы пережить снижение поддержки администрации Трампа.

Спикер Палаты представителей Пол Райан (Paul Ryan), признавая необходимость смены партии, уходит в отставку.

Сюрприз №3: Налоговый закон даже близко не способствует приросту доходности S&P на ожидаемые 7-10%

Замедляющийся глобальный экономический рост, рост инфляции и процентных ставок (суммарный коммерческий долг теперь составляет $13.5 трлн) и давление заработных плат (издержки на оплату труда составляют $7 трлн) подрывают доходность корпораций, нивелируя почти три четверти того, что выиграно благодаря снижению ставки корпоративного налога.

Впервые за более чем 5 лет оценочная стоимость, отраженная в отношении цена/прибыль (P/E), также сокращается.

Репатриация капитала падает, потому что крупнейшие компании уже и так брали внутренние кредиты под залог иностранной валюты и, учитывая слабое производство, нет особых причин для расширения материальной основы и увеличения капитальных расходов.

Большая часть прибыли от снижения ставки корпоративного налога идет в карман управляющих компаний, что ведет к дальнейшему спаду и переходу избирателей к левым (см. Сюрприз №2).

Сюрприз №4: Криптовалютный пузырь лопается, и золото достигает новых исторических максимумов

Напомню то, о чем я уже рассказывал в своем блоге. Биткойны – это криптовалюта, выпущенная в виде открытого кода в 2009 г. Биткойны представляют собой предъявительский инструмент с пиринговым обменом, что позволяет пользователям анонимно обмениваться биткойнами на базе надежного публичного реестра блокчейна, не полагающегося на доверенную третью сторону.

Мой сюрприз заключается в том, что хотя в краткосрочной перспективе биткойны станут еще популярнее и поднимутся выше $21,000, в 2018 г. цена упадет ниже $2,000.

Публикация этого сюрприза – обвал цены биткойнов в 2018 г. – приведет к волне общественной критики в мой адрес от последователей биткойнов в Твиттере и в других местах. Меня назовут «ноукойнером» (no coiner), как обозначают неверующих в биткойны, таких как я. «Ноукойнеров» определяют как людей, упустивших рост цены биткойнов и ставших скептически и насмешливо настроенными, говоря, что цена рано или поздно обвалится, потому что это коллективная иллюзия.

В начале 2018 г. популярность криптовалют, таких как биткойны, достигнет пика. В Бока-Ратоне, Флорида, даже распространятся биткойн-банкоматы, напоминая нам об исторической связи этого города с прошлыми аферами и махинациями. (Бока-Ратон был центром многих афер, таких как махинации с валютной торговлей, аферы с редкими монетами и продажи долевого права собственности на несуществующие загородные дома. Бывший председатель Комиссии по ценным бумагам и биржам Ричард Бриден сказал, что Бока-Ратон – это «единственный город на побережье Флориды, где на суше больше акул, чем в воде»).

Мой сюрприз заключается в том, что биткойны в начале января будут торговаться выше моей цели $21,119, но в течение 2018 г. обвалятся ниже $2,000 и опустятся к уровню издержек майнинга криптовалюты, составляющих сегодня примерно от $1,000 до $1,500, а затем еще ниже.

Первоначальная пауза и ощутимый спад

цены биткойнов произойдут тогда, когда участники рынка начнут в более полной

мере осознавать, что предложение криптовалют в совокупности неограниченно и

порог входа низок. Угроза и осознание этого риска будут спровоцированы Apple

Inc. и Amazon.com Inc.,

которые представят собственные, простые в пользовании и более быстрые

криптовалютные блокчейны.

JPMorgan Chase & Co. наделает шума после прежних негативных комментариев генерального директора Джейми Даймона (Jamie Dimon) о биткойнах, представив собственную криптовалюту, «JPMorgan E-cash». Вскоре этому примеру последуют другие банки. Некоторые правительства (включая американское) представят собственные правительственные криптовалюты, исходя из желания и дальше контролировать такие политические рычаги, как денежная масса и фискальная политика.

Полноценный крах биткойнов начнется тогда, когда в New York Times сообщат, что менее 10 субъектов, в основном базирующихся в Китае и Японии, последние два года манипулировали ценой биткойнов на манер пирамиды. Криптовалютный пузырь наконец драматично лопнет, и цена упадет на 90% в результате прямого правительственного вмешательства и успешного взлома, когда грабители проникнут в код блокчейна и похитят огромные суммы.

Несколько известных крупных хедж-фондов, отчаянно желающих заработать, будут застигнуты врасплох, так как в их портфелях окажется большой вес биткойнов и других криптовалют. Они потеряют больше 30% активов и стоимости и будут вынуждены ликвидировать свои криптовалютные резервы и закрыться.

Биткойны в итоге займут почетное место в «спекулятивном зале славы», наряду с тюльпанами (1636-37 гг.), пузырем доткомов (1999-2000 гг.), пузырем недвижимости (2005-07 гг.) и пузырем Компании Южных морей (1711-20 гг.), а трейдеры и инвесторы в очередной раз получат урок о том, что класс активов, основанный на идее о том, что найдется больший дурак, готовый заплатить за актив больше, чем предыдущий дурак, почти всегда ведет к катастрофе.

В 2018 г. инвесторы поймут, что технология блокчейна – распределенная база записей транзакций, совместно поддерживаемая участниками и подтверждаемая сетью пользователей, называемых «майнерами», жертвующих вычислительную мощность в обмен на возможность заработать токены с помощью общей базы данных и распределенных вычислений, – реальна (каждая транзакция шифруется и не может быть подделана или изменена), но что биткойны – мираж, становящийся, подобно многим прошлым аферам, наглядным примером пирамиды.

Интерес к золоту, на многие месяцы отошедший на второй план посреди криптовалютного безумия, вновь обретет популярность, поменяет направление с нижнего левого угла в верхний правый и поднимет цену.

При резком и быстром бегстве к альтернативной безопасной гавани золото достигнет новых исторических максимумов и станет самым эффективным активом 2018 г.

Сюрприз №5: Индекс S&P будет на подъеме в конце 2017 г. и 2 января 2018 г. достигнет максимума за весь 2018 г.

Оптимизм насчет американской экономики и доходности S&P в 2018 г. ведет к историческому максимуму фондового индекса MSCI World в конце 2017 г. Индекс впервые публикует суммарную доходность за каждый месяц 2017 г., с примечательной последовательностью из 14 месяцев позитивной доходности подряд.

В то же время, начавшееся в середине сентября замедление европейских рынков, продолжится, и Европа в конце декабря 2017 г. начнет демонстрировать плохие показатели как в абсолютном, так и в относительном смысле. Данное географическое расхождение изначально игнорируется, но в итоге оказывается важным указателем на январский рыночный максимум в США.

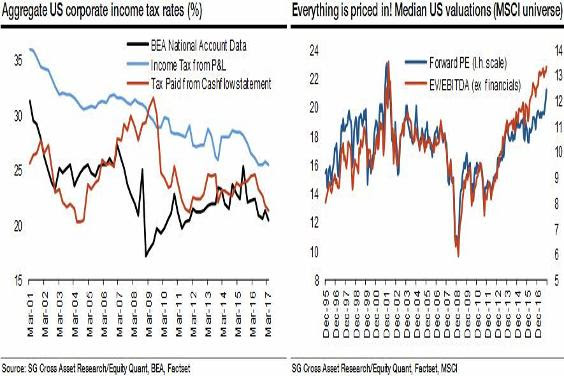

Несмотря на снижение ставки корпоративного налога с 35% до 21%, выигрыш от нового налогового закона далек от ожиданий, потому что актуальная ставка корпоративного налога существенно ниже установленных 35% и уже составляет меньше 25%.

Поскольку средняя стоимость акций редко была выше как на основе GAAP, так и на основе форвардного P/E и отношения стоимости компании к EBITDA (EV/EBITDA), рост акций в конце 2017 г. окажется завышенным, что более чем обесценит преимущества налогового закона.

Совокупные ставки налога на корпоративный доход в США (%)

Данные по национальным счетам Бюро экономического анализа

Налог на доход по отчетам о прибыли и убытках

Налог, уплаченный по отчету о движении денежных средств

Источники: перекрестные исследования активов/количественных показателей акций SG, Бюро экономического анализа, FactSet

Все включено в цену! Средние цены американских акций (вселенная MSCI)

Форвардный P/E

EV/EBITDA (кроме финансовых компаний)

Источники: перекрестные исследования активов/количественных показателей акций SG, FactSet, MSCI

Акции в 2018 г. устойчиво падают.

В следующем году окупается не покупка, а продажа на спаде.

Сюрприз №6: Заседание подкомитета Конгресса, инициированное сенатором Дайэнн Файнстайн (Dianne Feinstein) ведет к регуляторной атаке на Google и Facebook, что замедляет их планы по расширению и прирост рыночной доли

Американский сенатор Дайэнн Файнстайн заявляет, что ее коллеги уже почти год расследуют возможное неблагоприятное влияние (недвижимость, занятость и т. п.) подрывной бизнес-стратегии Amazon и доминирования Alphabet (Google) в поиске.

Обнародовав свои открытия насчет того, что сниженные цены продуктов, поставляемых Amazon потребителям, материально нивелируются подрывом во многих индустриях, и что превосходство Google в поиске не способствует конкуренции, она призывает к расследованию Сената. Впервые после выборов 2016 г. демократы и республиканцы наконец-то в чем-то согласны – доминирование Amazon и Google нужно обуздать!

Антипатия президента к Джеффу Безосу (Jeff Bezos), главе Amazon и The Washington Post, усиливается в ряде твитов после враждебных статей в The Washington Post о помиловании Трампом своего родственника и увольнении Роберта Мюллера.

Цена акций Amazon падает вдвое вследствие того, что регулирующие органы остановили возможность экспансии компании в различные индустрии, а акции Alphabet падают на 30% вследствие усиления этой экзистенциальной угрозы.

Сюрприз № 7: Во второй половине 2018 г. возникнет стагфляция, и Федеральная резервная система (ФРС) проведет четырехкратное количественное ужесточение

Несмотря на замедление экономического роста, рост зарплат делает резкий скачок.

Когда безработица упадет до 3.5%, возникнет дефицит рабочей силы, и издержки на рабочую силу к концу 2018 г. возрастут на 4%.

Нефть подскочит к $80 за баррель вследствие недостаточного инвестирования, геополитических факторов и каких-нибудь природных проблем в цепочке поставки нефти.

ФРС видит свое отставание и проводит четырехкратное количественное ужесточение. Кривая 2s/10s меняет направление, и становится очевидной движимая стагфляцией рецессия.

Между тем ФРС больше не является поставщиком ликвидности. Если считать только ликвидность ФРС и Европейского центрального банка (ЕЦБ), в январе чистый прирост составит $15 млрд в сравнении с $50 млрд с прошедшего сентября по декабрь. Во втором квартале прирост будет составлять лишь $5 млрд в месяц, а в третьем квартале станет отрицательным. Инвесторы недооценивают хаотичность такого разворота центрального банка, в то время как мы наблюдаем исторические уровни цен.

Тогда как все находятся в одинаковых условиях и розничные и институциональные инвесторы максимально инвестируют, а фонды паритета риска с кредитным плечом максимально рискуют в ответ на снижающуюся волатильность, все это ведет к внезапной коррекции рынка более чем на 15% за одну неделю вследствие краха одного из крупнейших игроков с кредитным плечом. Упомянутые игроки называют неожиданный скачок волатильности событием, случающимся раз в 10,000 лет (см. Сюрприз №9).

Япония и Европа начинают наблюдать инфляцию, которой желают Банк Японии и ЕЦБ.

Сюрприз №8: Главные кандидаты на пост президента в 2020 г. – Майк Пенс и Говард Шульц (Howard Schultz), но остается много теней

Налоговый закон снова не способствует «просачиванию» благ сверху вниз, разрыв в уровне богатства и доходов растет, и электорат переходит на левую сторону.

Основатель Starbucks Говард Шульц объявляет о создании демократического исследовательского комитета в преддверии президентских выборов. Основатель Facebook Марк Цукерберг (Mark Zuckerberg) и Марк Кьюбан (Mark Cuban) становятся виднейшими и самыми ярыми сторонниками Шульца.

Руководитель Disney Боб Айгер (Bob Iger) уходит в отставку после того, как регулирующие органы отклонили слияние Disney/Fox. Он также подумывает о выставлении своей кандидатуры в президентской гонке 2020 г., но все же решает преследовать региональную должность в Калифорнии.

Хиллари Клинтон (Hillary Clinton) не исключает возможность выдвижения в президенты в 2020 г. То же касается и Берни Сандерса (Bernie Sanders).

Митт Ромни (Mitt Romney) снова выходит на передний план в Республиканской партии и, по всей видимости, готовится к новой президентской гонке.

Сюрприз №9: Волатильность подскакивает, вызывая серьезный мгновенный обвал

«Очевидно, мы живем в самый рискованный момент нашей жизни, но фондовый рынок как будто дремлет. Признаюсь, я этого не понимаю».

– д-р Ричард Талер (Richard Thaler), лауреат Нобелевской премии

В 2018 г. глобальный пузырь волатильности зрелищно лопнет, и акции мгновенно обвалятся на 15%.

Несколько недель назад в интервью Блумберг профессор экономики Чикагского университета Ричард Талер сказал в ответ на низкую волатильность рынка и продолжающийся оптимизм инвесторов: «Определенно, это озадачивает… но подобные загадки привлекают мое внимание». Он добавил, что он нервничает, а когда инвесторы нервничают, «они склонны к пугливости».

Мир без риска?

Данные наблюдения и, в частности, вышеприведенная цитата очень близки к тому, что я говорил в своем блоге: никогда в истории не было столько потенциально неблагоприятных политических, геополитических, экономических и рыночных показателей.

Я в таком взгляде не одинок. Как недавно писал Виктор Швец (Viktor Shvets) из Macquarie:

«Инвесторы, вероятно, страдают от крайнего психического истощения. Исторически низкие волатильность и риски, совпадающие с высокими ценами, должны любого заставить нервничать».

Согласно брокерам, причина такой основополагающей дисфории в том, что «инвесторы понимают, что в текущей обстановке беспрецедентной финансиализации и экономического подрыва нет ничего нормального. Мертвый груз «облака» финансовых инструментов на $400 трлн (обеспечиваемых либо ничего не стоящими, либо обесценивающимися активами) должен поддерживаться постоянной финансиализацией».

Точно так же Дэвид Ву (David Woo) из Bank of America пишет, что в мире без воспринимаемого риска с историческими спредами рынок сейчас более самодоволен, чем летом 2007 г.:

«Подразумевается, что ликвидность должна и дальше расти, волатильность должна контролироваться, и ни спрос, ни предложение не могут привести к более высоким капитальным расходам. Таким образом, стоящие перед инвесторами риски заключаются в том, что центральные банки и/или Китай неправильно оценивают, насколько рефляция зависит от инфляции стоимости активов и фиксированных китайских инвестиций».

Если рынок недооценивает неопределенность перспектив американской денежной политики, то мы даже еще более озабочены тем, что он кажется совершенно невосприимчивым к риску двух потенциально подрывных, если не опасных, проверок на прочность, которые могут развернуться летом и в начале осени…

«Нам трудно увязать рекордно низкую волатильность на финансовых рынках в настоящий момент с растущим политическим риском в Вашингтоне и геополитическим риском в Азии. По многим причинам мы сейчас живем в другом мире, чем тот, что мы знали раньше, и мы предостерегаем от чрезмерного доверия истории при предсказании вероятного исхода этих рисков».

Я недавно писал о последних рекордах волатильности:

«С начала месяца реализованная годовая волатильность индекса S&P составляет 5.2% – это самая низкая волатильность в октябре за более чем 90 лет».

Для наглядности: средняя октябрьская волатильность за известную историю составляет 17.0%.

Интересно, что четыре других октября с низкой волатильностью наблюдались в 1960-е – период, предшествовавший резкому ускорению инфляции и повышению процентных ставок в следующее десятилетие.

Итак, при рекордно низкой волатильности, новых максимумах S&P 500 и такой последовательности покупок на спадах и дальнейшего роста, почему я считаю, что риски, связанные с «мгновенным обвалом», множатся?

Дело в рыночном позиционировании – том, что я и другие редко принимаем во внимание в нашем рыночном анализе.

Сегодня спекулянты занимают головокружительно большие короткие позиции по фьючерсам волатильности, так что относительно небольшое понижение в среднем, по какой бы то ни было причине, примерно на 3% может существенно поднять волатильность и вызвать спрос на покрытие фьючерсов VIX. (Крупнейшее понижение S&P при VIX ниже 12 составляло 3.5% в феврале 2007 г.).

Позвольте мне объяснить, как может развиться разворот короткой волатильности, и какими будут последствия.

Если рынки опустятся и VIX сойдет с катушек

Не стоит и говорить, что когда волатильность движется вниз, а цены акций – вверх, риски растут.

Ряд аналитиков со стороны покупателя и продавца проделали немалую работу по определению возможного рыночного позиционирования в том случае, если какое-то непредвиденное событие (от какого-либо черного или рыжего лебедя) произведет быстрое понижение средних цен и скачок волатильности.

Крис Метли (Chris Metli) из Morgan Stanley:

«Легко стать нечувствительным к обстановке низкой волатильности и представляемым ею рискам. В то время как попытки определить, где волатильность достигла дна, были тщетной затеей, фокусирование на возникающих из-за такой низкой волатильности рисках – нет. Низкая волатильность породила режим, когда риски асимметричны и имеют отрицательную выпуклость, поэтому критически важно быть готовым к развороту. Волатильность не обязательно сильно подскочит, но необходимо иметь план на такой случай».

Последствия разворота фьючерсов VIX могут усугубиться сразу после понижения из-за преобладания пассивных инвесторов (количественные стратегии и индексные фонды). Сокращение кредитных средств фондов паритета риска с большим кредитным плечом, в частности, представляет риск, который после начального падения рынка может быть непросто возместить или обратить вспять.

С тех пор, так как волатильность снизилась, а индекс S&P продолжил расти, риски увеличились, с еще большей базой коротких фьючерсов волатильности.

Франческо Филиа (Francesco Filia) из Fasanara Capital пишет о потенциальном ущербе от возможного покрытия коротких фьючерсов волатильности:

«Хрупкость рынка в текущей инвестиционной обстановке, определенно, должна вызывать беспокойство. Тем не менее самым верным психологическим ущербом инвесторов и их поведенческой реакцией на внезапную рисковую обстановку будет возможное разорение большого их числа. Такова природа риска, стоящего сегодня перед держателями коротких позиций по волатильности».

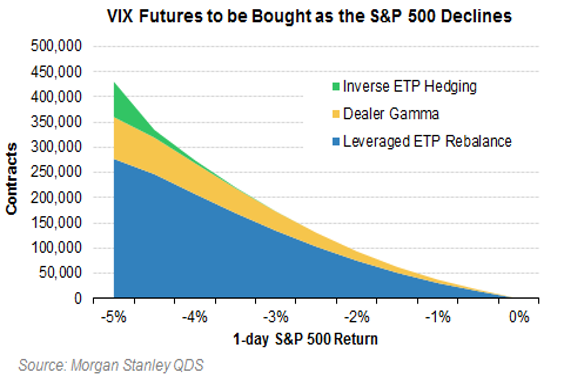

И подумайте об этом важном обновлении касаемо позиционирования от Метли из Morgan Stanley – если индекс S&P за один день упадет на 5%, понадобится купить более 400,000 фьючерсов VIX, почти в два раза больше, чем то было в июле!

Фьючерсы VIX, которые понадобится купить, если S&P понизится

Обратное хеджирование индексных продуктов

Гамма дилеров

Перераспределение индексных продуктов с кредитным плечом

Контракты

1-дневный прирост S&P 500

Источник: количественные и деривативные стратегии Morgan Stanley

Резюме

Хотя крупные падения рынка за один день редки, число факторов, способных повлиять на быстрое падение, увеличилось.

Инвесторов многие годы беспокоил VIX, но сейчас позиционирование достигло крайностей. Такое позиционирование может ускорить падение рынка, так как увеличилась вероятность мгновенного обвала.

Хайман Мински предупреждал об опасностях потери чувствительности к рискам, связанным с периодом стабильности посреди роста цен на активы; это не только неизбежно сопровождается нестабильностью, но и порождает ее.

В мире растущей вероятности внешнего рыночного шока, когда волатильность снижается, а цены акций долго не падают, увеличиваются риски мгновенного обвала, вызванного однобоким позиционированием на рынке фьючерсов VIX, и его вероятность выше, чем когда-либо в истории.

Сюрприз №10: Афинская фондовая биржа демонстрирует лучшие международные показатели в 2018 г.

Алексис Ципрас проигрывает досрочные выборы Константиносу Мицотакису, и Афинская фондовая биржа демонстрирует лучшие показатели в 2018 г.

Сюрприз №11: Обратный выкуп акций компаниями существенно сокращается

Вопреки консенсусу, замедляющийся национальный экономический рост, растущие процентные ставки, сокращающаяся корпоративная доходность, разочаровывающий рост S&P и политическая неопределенность оказывают давление на выкуп акций, падающий до трехлетнего минимума, несмотря на предусмотренную налоговым законом репатриацию капитала и резкое понижение ставки корпоративного налога.

Сюрприз №12: Европейские облигации падают

ЕЦБ в конце 2018 г. объявляет, что его президентом вместо Марио Драги (Mario Draghi) станет немец Йенс Вайдман (Jens Weidmann). Европейский рынок облигаций обваливается, потому что это предвещает конец политики нулевых процентных ставок вскоре после завершения количественного смягчения в 2018 г. Глобальные рынки акций и облигаций производят переоценку в сторону понижения ввиду беспрецедентного снижения фиксированного дохода в ЕС.

Сюрприз №13: Приобретение Twitter

Twitter в 2018 г. становится более удобной точкой доступа к новостям, спорту и видеоконтенту.

Twitter приобретают по $30 за акцию в активных торгах между двумя техническими компаниями и одной медиакомпанией.

Сюрприз №14: Berkshire Hathaway в начале 2018 г. делает приобретение на $75 млрд

Баффетт выбирает Дага Касса (Doug Kass) для дебатов на майском ежегодном съезде Berkshire

Даг Касс, президент Seebreeze Partners

Вскоре после анонсирования сделки – восьмой по размеру за последнее десятилетие – проблемы со здоровьем вынуждают Уоррена Баффетта объявить о своей замене в 2018 г. и мешают ему в начале мая посетить ежегодный съезд Berkshire Hathaway в Омахе, штат Небраска.

После четырехлетнего перерыва Уоррен Баффетт приглашает меня для дебатов с Чарли Мангером (Charlie Munger) на ежегодном съезде 2018 г.

Сюрприз №15: Tesla теряет обороты

Tesla

не удается успешно масштабировать производство Model 3. Компания теряет доступ

к капитальным рынкам и становится следующей Valeant.

Илон Маск (Elon Musk) уходит в отставку и покидает планету, отправляясь на Марс с гаремом супермоделей.

Акции FANG реагируют на это падением.

И, как говорится, вот и всё.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.