5,000 лет процентных ставок

- дата: 11 сентября 2022 (источник от 21 января 2020)

Автор: Брайан Маэр (Brian Maher)

«Никогда в истории проценты на деньги не были такими низкими, как сейчас».

Добрый сенатор от Колорадо Генри Теллер (Henry M. Teller) попал в самую точку.

Больше 10 лет Федеральная резервная система (ФРС) вела практически непрекращающуюся войну с процентными ставками.

Сберегатели не выдерживали атак. Но непреложные законы экономики не могут быть окончательно сокрушены.

Мы считаем, что однажды они возьмут верх и покажут свою мощь. Тогда процентные ставки вернутся к исторически средним значениям.

Когда это произойдет, нынешнее сокрушительное долговое бремя рухнет прямо на головы властей и бизнеса.

Страх этого преследует нас днем… и отравляет наши ночи.

Но, минутку… Что?

Посмотрим-ка на дату заявления сенатора…

Боже правый, да разве это возможно?

Наши агенты сообщают, что заявление сенатора Теллера зафиксировано в протоколе Конгресса США от 12 января… 1895 г.

1895 г. – за 19 лет до того, как ФРС появилась на свет!

Были ли процентные ставки в конце XIX века самыми низкими во всемирной истории?

Нас в The Daily Reckoning бесконечно забавляет яркая современность.

Ее 5-минутная мода, ее 15-минутная слава, ее напыщенные актеры, самодовольно расхаживающие по временной сцене…

Все это нас безмерно забавляет.

Забавляет – но не очаровывает.

Нас увлекает широкий вид – взгляд орла высоко в небе, взгляд с вершины горы.

Поэтому сегодня мы поднимемся над повседневной суетой, охватим взором историю… и сообщим о странных открытиях.

Возможно, даже скандальных открытиях. Скандальных?

Мы изучим теорию о том, что снижение процентных ставок – это историческая норма… а не исключение из правил.

Действительно ли центральные банки не могут ими управлять?

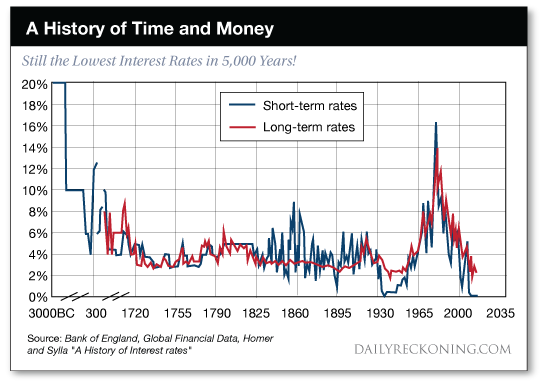

Самые низкие ставки за 5,000 лет

На графике ниже показана 5,000-летняя история процентных ставок. Он подтверждает справедливость аргумента сенатора Теллера.

Обратите внимание на 1895 г. Ставки тогда были самыми низкими за всю известную историю:

История времени и денег

Самые низкие процентные ставки за 5,000 лет!

Краткосрочные ставки - синим

Долгосрочные ставки - красным

3000 г. до н. э., …

Источники: Банк Англии, Global Financial Data, Хомер (Homer) и Силла (Sylla) «История процентных ставок» (A History of Interest Rates)

Еще ниже ставки в дальнейшем опускались лишь дважды: в темные, депрессивные дни начала 1930-х и в тоже по-своему темное и депрессивное настоящее время.

Вселенная тяготеет к снижению процентных ставок

Пол Шмельцинг (Paul Schmelzing) преподает экономику в Гарварде. Он также приглашенный научный сотрудник в Банке Англии. И он провел серьезное исследование истории процентных ставок.

Он начинает с того, что многие отталкиваются от растущих процентных ставок конца XX века:

«Обсуждение долгосрочных тенденций реальных ставок часто ограничивается второй половиной XX века, идентифицируя период высокой инфляции в 1970-х – начале 1980-х как переломную точку, спровоцировавшую последующие десятилетия снижения реальных ставок. Для большинства экономистов, рассматривающих динамику процентных ставок в горизонте XX века – или даже за последние 150 лет – разворот в последней четверти столетия поначалу кажется решающим…»

Под реальными ставками добрый профессор имеет в виду номинальные ставки за вычетом инфляции. Так обнажается денежно-кредитная иллюзия и раскрываются трюки инфляции – и разоблачаются мошенники, их придумавшие.

Одним словом… так становится яснее.

График также показывает еще один важный факт…

Долгосрочная перспектива

Еще раз взгляните на вышеприведенный график. А теперь возьмите в руки ластик. Пройдитесь им по сильному скачку в середине и второй половине XX века. Тогда вы придете к следующему удивительному открытию:

Долгосрочные ставки снижались в течение пяти столетий. Именно такую долгосрочную перспективу выбирает Шмельцинг:

«Несмотря на временную стабилизацию в 1550-1640, 1820-1850 или даже 1950-1980 гг., глобальные реальные ставки в течение последних пяти столетий демонстрировали устойчивую тенденцию к снижению…

Нисходящий тренд наблюдался во время золотого, серебряного, смешанного и бумажного денежно-кредитных режимов… и задолго предшествовал современным центральным банкам».

Более того, сегодняшние низкие ставки представляют всего лишь «период наверстывания» исторического тренда:

«Все указывает на то, что имеют место глубоко укоренившиеся тенденции – и последние годы представляют всего лишь «период наверстывания»…

В этом смысле снижение реальной доходности различных классов активов начиная с 1980-х на самом деле представляет всего лишь возвращение к долгосрочному историческому тренду. Все это говорит о том, что риторика «вековой стагнации», гласящая об отклонении долгосрочной динамики в последние десятилетия, кажется полностью обманчивой».

Так ли это? Действительно ли почти вертикальный режим процентных ставок в середине и конце XX века – нетипичное историческое событие… случайный скачок на фоне бесконечного спада?

Как это объяснить?

Объяснение скачков процентных ставок

Согласно аналитику Лансу Робертсу (Lance Roberts) из Real Investment Advice,объясняется это сильным экономическим ростом.

Он утверждает, что периоды резкого роста процентных ставок – это приятные исторические исключения из правил.

Почему приятные?

«Процентные ставки зависят от сильного, органичного экономического роста, ведущего к росту спроса на капитал».

Согласно этому взгляду, именно поэтому в начале XX века ставки взлетели. В конце концов, то был период быстрой индустриализации и головокружительного технического прогресса.

Точно так же сильный скачок ставок после Второй мировой войны непосредственно обусловлен происходившей тогда экономической экспансией. Робертс:

«В истории ранее было два периода, когда присутствовали необходимые условия для роста процентных ставок. Первый – в начале прошлого века, когда страна стала доступнее благодаря железной дороге и автомобилям, производство накануне Первой мировой активизировалось и Америка начала переход от сельскохозяйственной к индустриальной экономике.

Второй период наблюдался после Второй мировой, когда Америка стала «героем-одиночкой»… Именно тогда Америка встретилась с самым сильным экономическим ростом за всю свою историю, когда «дети войны» начали восстанавливать разрушенные страны».

Ставки достигли пика в 1981 г. После этого они стабильно снижались.

Поэтому мы задаемся вопросом…

Был ли послевоенный период драматичного и выдающегося роста также исключением из правил?

Возвращение к норме

Давайте расширим наше расследование, пригласив дополнительных наблюдателей. Например, старшего экономического корреспондента New York Times Нила Ирвина (Neil Irwin):

«Инвесторы часто говорят о глобальной экономике после кризиса как отражающей «новую норму» медленного роста и низкой инфляции. Но, возможно, на самом деле мы вернулись к старой норме».

Далее:

«Очень низкие ставки часто сохранялись на протяжении десятилетий, практически всегда, когда инфляция была неподвижной, как сейчас… Настоящее отклонение выглядит как средняя ставка 7.3% в США в 1970-2007 гг.».

Именно это утверждает Шмельцинг.

А теперь примем во внимание свидетельство некоего Брайана Тейлора (Bryan Taylor). Он главный экономист в Global Financial Data:

«Мы возвращаемся к норме, только люди не сразу это поняли».

Вот так. Но следует сделать немаловажную оговорку…

Охота за призраками

Связывание воедино разных исторических эпох может оказаться ловушкой, сумасбродной затеей, охотой за призраками.

Тут нужен меткий глаз стрелка… рука хирурга… и мудрость совы.

Вышеупомянутый Шмельцинг знал о рисках, когда приступал к задаче. Но он считает, что ему удалось выйти из лабиринта с неуловимым Граалем истины.

Напомним, он заключил, что сегодняшние низкие ставки отнюдь не исключение из правил. Они представляют корректировку курса, возвращение к длинному, правильному пути.

Как долго будет продолжаться этот нисходящий тренд, профессор Шмельцинг?

Взгляд вперед

«Каким бы ни был конкретный преобладающий движитель, простая экстраполяция таких долгосрочных исторических тенденций указывает на то, что отрицательные реальные ставки не просто скоро будут составлять «новую норму», а продолжат постоянно снижаться. К концу 2020 г. глобальные краткосрочные реальные ставки окончательно достигнут отрицательной территории. Ко второй половине этого столетия к ним присоединятся глобальные долгосрочные реальные ставки…»

Но не может ли ФРС бросить на чашу весов фальшивую гирю… чтобы перевесить ставки в противоположную сторону?

«Можно ожидать, что очень низкие реальные ставки станут долговременной проблемой денежно-кредитной политики …

Долгосрочные исторические данные указывают то, что, независимо от конечного движителя или комбинации движителей, отвечающие за это силы безразличны к денежно-кредитным или политическим режимам. Они оказывали свое влияние на уровень процентных ставок независимо от существования центральных банков… или постоянного роста бюджетных расходов. Они действовали как во времена плутократии, так и при современной демократии…»

Мы ранее приводили доводы в пользу того, что центральные банки имеют меньше влияния, чем принято считать. Здесь мы получаем подтверждение.

Но мы не убеждены в неумолимом и безошибочном снижении ставок.

Завтра мы поделимся еще одним уроком – или, возможно, предупреждением – из истории процентных ставок.

Комментарии 2

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.